一、2019年上半年棚改发展情况

1.棚改退坡的担忧:棚改退坡拖累三四线需求,主导三四线城市的下行趋势

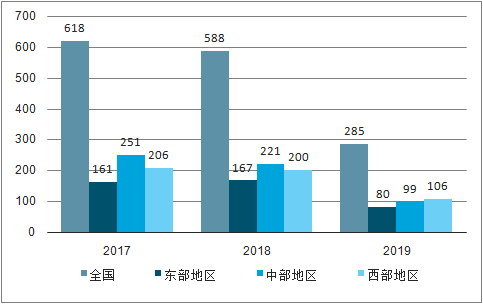

在近几年,棚改货币化对于全国销量形成了显著支撑、甚至是拉动。2016-2018年,全国棚改货币化分别去化库存为2.5、3.1和2.5亿平米,分别占比2016-2018年销售面积的18%、22%和17%。2017年国务院常务会议决定,2018-2020年三年时间计划再改造各类棚户区1,500万套,其中2018年计划580万套,按之前计划并平均分配,那么2019-2020年理应分别平均完成460万套。

2019年4月,财政部发布城镇保障性安居工程专项资金预算,根据核定开工计划,将2019年棚改套数下调至285万套,较之前2019年预先估算计划460万套下降38%,较财政部2018年计划588万套下降51%、较2018年实际开工626万套下降54%,全国计划棚改总套数大幅下降,意味着政府对于棚改的支持力度出现明显下降,之前国务院之前1,500万套计划或也将弱化。

财政部2019年核定棚改开工计划对全国销售面积产生负面影响

全国三四线城市棚改仍需去库存敏感性分析 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

财政部核定开工计划(万套) | 618 | 588 | 285 | |||

住建部计划开工(万套) | 470 | 580 | 600 | 600 | 580 | |

完成(万套) | 470 | 601 | 606 | 609 | 580 | |

完成率 | 100% | 104% | 101% | 102% | 100% | |

货币化安置率 | 9% | 30% | 49% | 60%* | 50%* | |

货币化安置房(万套) | 42 | 180 | 294 | 365 | 290 | |

货币化安置等效面积(亿平) | 0.36 | 1.53 | 2.50 | 3.11 | 2.47 | |

单套面积(平) | 85 | 85 | 85 | 85 | 85 | |

全国住宅销售面积(亿平) | 10.5 | 11.2 | 13.8 | 14.5 | 14.8 | |

货币化安置等效面积占比全国 | 3.4% | 13.6% | 18.2% | 21.5% | 16.7% |

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国住宅地产行业市场监测及未来前景预测报告》

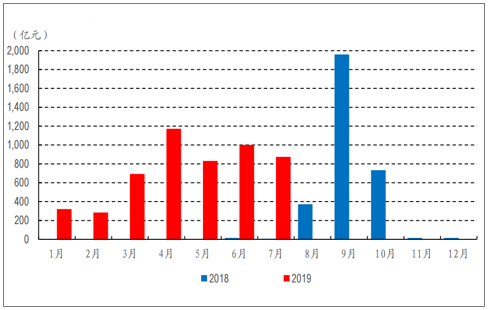

2017-2019年全国及各区域棚改套数

数据来源:公共资料整理

我国早期棚户区改造均采取实物安置方式,即政府建设安置房后向棚户区居民分配,由于居民不参与到商品房体系,棚改体系和商品房体系相互独立,但转为货币化安置后,政府把被拆迁棚户区居民的购房需求引导到了商品房体系的分配当中,即让拆迁户产生了购房需求。

在棚改货币化推进初期,三四线城市去库存效果明显,并对全国销量形成了显著支撑、甚至是拉动。所以在棚改总套数大幅下滑时,市场也自然对全国销量有了担忧,尤其是对于三四线城市的销量,担心其市场是否因棚改而起,后续也或将因棚改而衰。

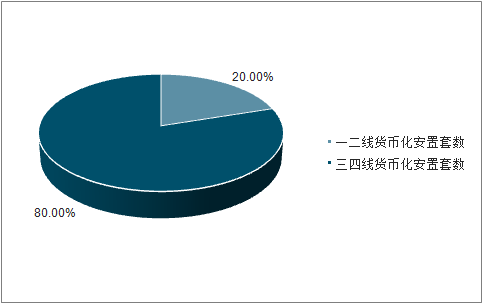

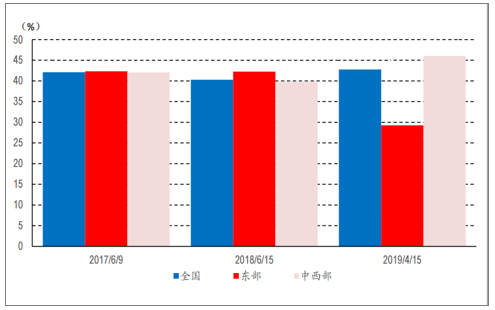

货币化安置套数占比结构,其中三四线城市占比80%

数据来源:公共资料整理

2.现实销售的稳定:今年上半年销售好于年初预期,三四线城市并未出现剧烈下跌

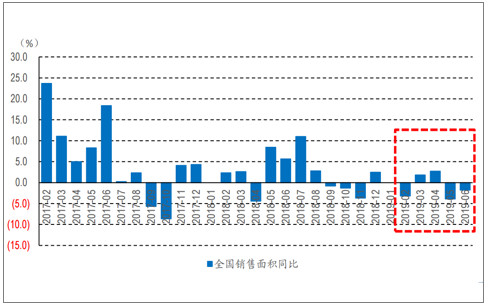

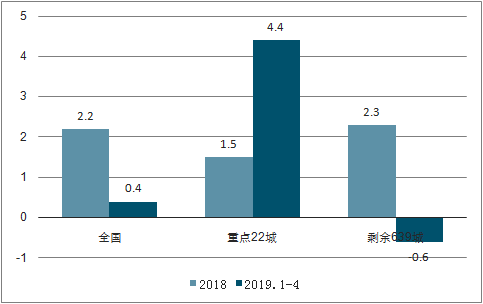

数据显示,2019年1-6月商品房住宅累计销售面积同比-1.0%,同比涨幅好于年初的悲观预期,并且分区域看,中西部区域累计同比为正,对全国数据形成了一定支撑,中西部区域一二线城市占比相对较少,其市场相对较好更多意味着该区域内三四线城市市场韧性较强;分城市能级来看,剔除统计局重点22城(近似代表一二线城市)后,剩余639城(近似代表三四线城市)2、3、4月销售面积同比分别为-2.3%、+0.2%、+0.5%,1-4月累计销售面积同比-0.6%,也显示出三四线城市并未出现剧烈下跌。

2019年1-6月月度住宅销量同比整体稳定,好于年初悲观预期

数据来源:公共资料整理

2019年1-4月剩余639城累计销量稳定略降

数据来源:公共资料整理

3.2019年棚改的特殊情况:今年棚改资金前倾,对上半年市场形成支撑,但下半年影响略负面

2019年1-5月全国新增专项债8,598亿元,占比2019年总额度的40%,占比较2018年提升20pct,政府专项债发行额度明显前置。棚改专项债方面,2018年棚改专项资金从6月开始发放,全年发行总量为3,117亿元,2019年专项债发行节奏明显前置,自1月发行322亿元以来,1-6月已累计发行4,303亿元,已超2018年全年发行额度38.1%。

棚改专项资金安排时点的提前、中西部区域提前下达金额占比提升、专项债发行节奏前置,历年来棚改都是上半年完成套数更多,对上半年三四线市场形成一定支撑。棚改资金前置在下半年或略显负面,但是一方面地方专项债力度还在加大,另一方面,由于棚改完成量历年来都是上半年多、下半年少,下半年基数也在走弱,因此,预计棚改资金前置对下半年有一定负面影响,但预计影响相对有限。

2019年棚改专项债发行节奏明显前置

数据来源:公共资料整理

历年棚改提前下达金额占比全年应分配金额

数据来源:公共资料整理

二、老旧小区改造发展趋势:老旧小区改造有望成为下阶段城市更新的发力点

政策、融资支持及发展客观规律共促旧改新市场。国务院曾于2018年在15个城市试点老旧小区工作,进入2019年后老旧小区政策热度持续提升。六月国务院常务会议提出加快改造城镇老旧小区后,旧改的市场关注度明显提升。年初自全国“两会”政府工作报告提出大力进行老旧小区改造提升后,中央层面已在多个场合表示加快老旧小区改造。7月初国新办政策吹风会上,住建部副部长黄艳指出老旧小区改造上升到国家高度,是其“既保民生,又稳投资,同时拉动内需”特点所决定的。2017年12月住建部曾在厦门召开老旧小区改造试点工作座谈会,期间确定了广州、柳州、张家口、厦门、呼和浩特、沈阳、宁波等15个城市作为试点城市,根据住建部数据,截至18年12月,15个试点城市,共改造老旧小区106个。

19年以来中央政府层面多次强调老旧小区改造工作

时间 | 部门 | 文件 | 主要内容 |

2019.3 | 国务院 | 政府工作报告 | 城镇老旧小区量大面广,要大力进行改造提升,更新水电路气等配套设施,支持加装电梯,健全便民市场、便利店、步行街、停车场、无障碍通道等生活服务设施 |

2019.3 | 住建部,发改委,财政部 | 《关于做好2019年老旧小区改造工作的通知》 | 19年起将老旧小区改造纳入城镇保障性安居工程,给予中央补助资金。老旧小区认定标准为建成于2000年以前,未纳入城镇棚改计划,未计划通过拆除新建实施改造,非居民自建住房及城中村。中央补助项目的获得条件为改造内容包含水电路气中的2项或加装电梯,中央奖补项目19年必须开工。多渠道筹集资金,谁受益谁出资,居民出资可通过住宅专项维修资金 |

2019.6 | 国务院 | 国务院常务会议 | 提出加快改造城镇老旧小区,四项举措:1)抓紧明确改造标准及对象范围;2)加强政府引导,压实地方责任,重点改造小区水电气路等配套措施,有条件的加装电梯,配建停车设施,促进户内改造带动消费;3)创新投融资体制,今年安排中央补助资金,鼓励市场化方式吸引社会力量参与;4)引导发展配套服务 |

2019.7 | 国务院 | 国新办政策吹风会 | 城镇旧改上升到国家层面,既保民生又稳投资同时拉内需;改造内容分为基本、提升和完善公共服务三类,先从保基本开始 |

2019.7 | 中央政治局 | 中央政治局会议 | 稳定制造业投资,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。 |

数据来源:公共资料整理

老旧小区改造取代部分棚改有一定必然性,同样的政府投入其惠及面更广,未来其同样可能存在政策&融资支持及经济拉动效应。老旧小区改造及棚户区改造均为改善民生的重要方法,但老旧小区单位投资强度更小,同样体量的资金受益人群更广,因此从顶层设计角度看,其部分取代棚改具有一定必然性。

棚改与旧改对比分析

- | 棚改 | 旧改 |

政策 | 国务院及部委层面均发文大力支持,国务院制定详细的棚改年度计划 | 目前国务院及部委层面已发文支持,我们预计具体的改造规划数量、补助资金额度未来有望出台 |

融资 | 18H1前政府可通过购买服务方式进行棚改,18H1后侧重于通过专项债融资,18H1前国开行曾提供大量低息贷款(底层资金为央行PSL) | 试点城市以一般公共预算直接支出为主,底层资金可以是税收或政府一般债券等。未来有望推行政府、居民、社会三方共同融资模式,另外目前政策性低息贷款或国家补助资金对旧改的支持类文件尚未出台 |

经济效应 | 通过拉动地产及周边基建投资,帮助城市地产去库存,带动装修、家装建材等地产后周期消费,地方政府从地产发展和卖地收入角度考虑积极性较高 | 对地产新建投资的拉动效应较弱,但同样带动改造投资及周边基建投资,目前出资模式下政府杠杆率较低,但惠及民生范围更广 |

建筑建材消费 | 货币化安置居民购房后装修和家装建材存在一定刚性需求,但购房后居民杠杆上升可能压制其他领域的消费需求,根据央行测算,控制变量法下,居民杠杆率上升1%,社零总额下降0.3% | 未强制涉及户内改造,因此家装建材及装修需求非刚需,但棚改预期变弱后老旧小区居民也可能自发考虑房屋更新,且过去棚改预期较强时老旧小区居民可能储备资金准备换房装修,而买房预期下降后消费能力可能反而增强 |

数据来源:公共资料整理

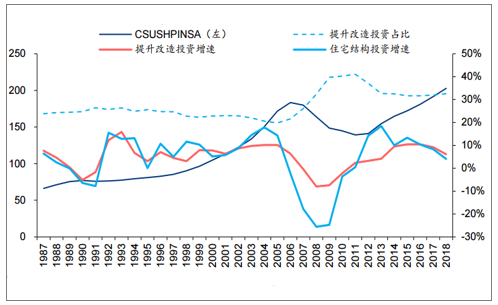

美国私人住宅结构投资中提升改造的占比在1959至2005年之间波动于20%-30%,但2005年之后快速上升。我国房改始于上世纪90年代,当前房地产住宅类工程投资中提升改造的占比仍然很低。相比于发达国家,我国住宅投资中提升改造投资所占的比重仍有较大的提升空间。

美国房价指数与住宅结构投资的关系

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)