一、中国民航运输情况分析

近年来,随着我国经济水平的不断提高,全社会运输需求增加,航空运输作为现代交通体系中较为快捷的运输方式,受到了广泛欢迎,机场作为航空运输的基础,具有垄断性、稀缺性的特点,在我国得到了极大发展。

2018年,我国发展面临多年少有的国内外复杂严峻形势,经济出现新的下行压力,民航业紧扣行业发展的主要矛盾和制约瓶颈,加快机场建设,行业发展保持了稳中有进的良好态势,机场规模实现了稳定增长。

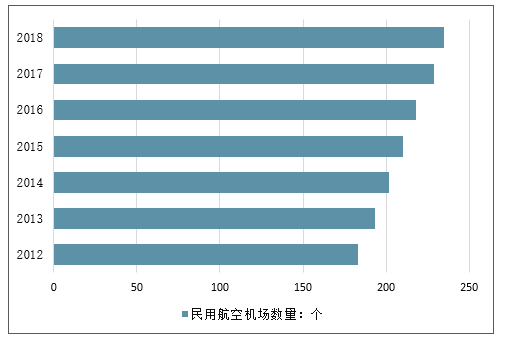

2018年我国境内民用航空(颁证)机场共有235个(不含香港、澳门和台湾地区),其中定期航班通航机场233个,定期航班通航城市230个。相较于2017年新增6个通航机场,全年新开工、续建的机场项目共计174个,新增6条跑道,305个停机位。

2012-2018年中国民用航空机场数量统计情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国机场行业市场竞争格局及未来发展趋势报告》

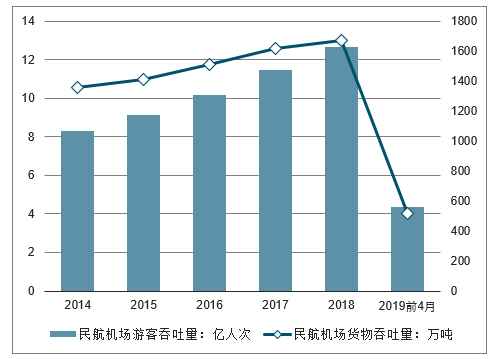

2018年我国民航机场游客吞吐量达到12.65亿人次,同比增长10.2%,货邮吞吐量达到1674万吨,同比增长3.5%。2019年1-4月,游客吞吐量达到4.38亿人次,同比增长7.1%;而受到高铁和公路、水路运输的冲击,货邮吞吐量小幅下降1.4%。

2014-2019年前4月中国民航机场游客、货物吞吐量统计情况

数据来源:公开资料整理

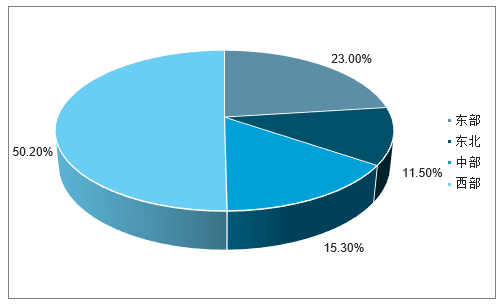

从机场的分布区域来看,虽然我国东部地区经济发达,对航空运输的需求量较大,但是西部地区城市众多,且部分地区受地形地貌影响,陆地运输、水路运输不便,机场建设数量规模庞大,在全国机场数量占比较高。2018年我国西部地区民航运输机场数量为118个,占全国比重的50.2%,东部地区54个,占比23.0%;东北地区拥有27个机场,占比11.5%。

2018年中国民航运输机场数量区域分布情况

数据来源:公开资料整理

二、机场:公用属性保障业绩,免税腾飞重构估值

机场行业作为服务航空运输的基础设施运营行业,普遍拥有良好的现金流,垄断行业属性使其具备增长相对稳定、受宏观经济周期影响较小等特征。在经济平稳复苏的宏观环境下,机场板块稳健增长的业绩与高股息低估值特性具备一定的比较优势,是弱市中良好的防御性品种。

机场行业收入主要分为航空性收入与非航空性收入,其中航空性收入随起降架次、旅客吞吐量增长而稳步提升,非航收入与吞吐量相关性较强且具备一定的消费属性。当前我国机场航空性收入普遍占比60%左右,海外机场占比为50%以下,非航业务占比仍有一定的提升空间。从国外成熟机场经验来看,行业发展需历经三个阶段:通过提升产能发展航空性业务的"机场"阶段、通过提升商业面积与航空相关业务拓展发展非航业务的"商场"阶段与通过发展航空周边产业、建设空港经济区的"航空城"阶段。我国机场当前大多处于航空性业务驱动的低级阶段,非航业务占比不足50%,较国外平均占比50%以上仍有较大差距,上海机场等部分国际枢纽机场已进入非航业务驱动阶段,未来可随客流量和消费水平的提升逐步向国际水平并轨,航空性业务与非航业务双核驱动行业结构转型,实现业绩的稳步增长,行业未来发展空间仍十分广阔。

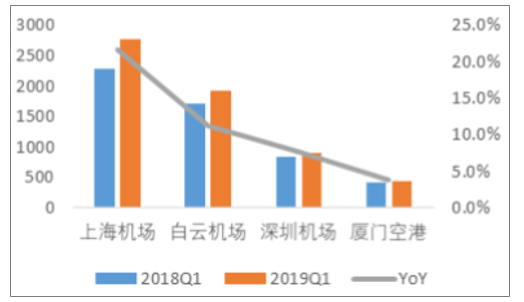

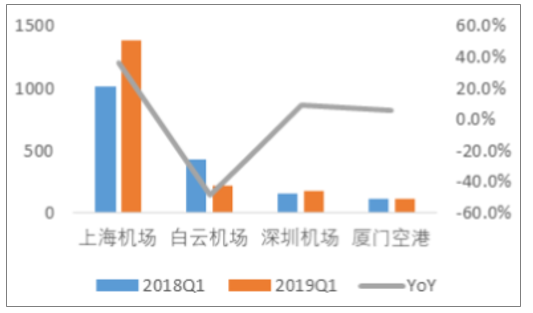

业务增长确定性与非航业务成长性是机场业绩稳健增长的保障。2018年机场板块四家上市公司合计实现收入224亿元,同比增长13.29%,合计实现归母净利润65亿元,同比增长2.88%。2019年第一季度机场板块四家上市公司合计实现收入60亿元,同比增长14.58%;四家上市公司合计实现归母净利润19亿元,同比增长10.83%。板块整体收入与利润均维持稳健增长,防御属性得到充分体现。

19Q1上市机场营业收入增势明显(百万元)

数据来源:公开资料整理

19Q1上市机场净利润稳健增长(百万元)

数据来源:公开资料整理

过去对机场类公司投资符合“产能周期”理论,即机场收入的稳步增长与成本的阶段性变动使得利润随产能利用率呈现周期性波动:当新建产能投放时,此时产能利用率处于阶段性低位,折旧的大幅增加致使利润断崖式下滑,利润率跌至最低水平,处于盈利周期的底部;随着产能扩充后生产经营的进一步扩大,起降架次与旅客吞吐量的增长带动利润回升,盈利水平不断提升;当产能利用率进一步提升至接近饱和时,利润率也回升至产能投放前水平,此时由于产能的扩充,利润水平超越上一周期顶点,处于盈利周期的顶部;产能饱和后盈利水平趋于稳定,需进一步扩充产能以满足市场需求,当新增产能再次投放时,产能利用率、利润水平再度下滑,进入新一轮周期。

而自2016年以来受益于国内免税政策的逐步放开,机场非航收入特别是免税业务大幅增长,驱动结构升级,机场的消费属性增强。叠加外资大幅进入A股与机构抱团核心资产,机场板块投资逻辑发生重大板块,消费属性与成长属性带来板块估值体系的重估,其估值中枢由过去10-20倍的公用事业逐步切换至20-30倍的消费品。当前这一估值重构已经接近完成,未来估值水平可长期稳定在20-30倍区间,而考虑到机场业绩增长具备较强确定性,长期持有仍可获得业绩增长的收益,板块配置价值仍较为显著。

三、2018年中国上海机场发展情况回顾

正我国第一个真正意义上以全面开放对接全球化为目标的试验区——中国(上海)自由贸易试验区——挂牌已经一月有余,无论是航空物流股票的上涨。还是首单飞机租赁业务的落地,航空业受益自贸区建设已初见端倪。然而,要充分利用好自贸区政策对行业的提振,则还需要民航单位通过主动弥补自身不足,去迎合乃至带动自身的发展。上海航空枢纽建设已经持续10个年头,但枢纽竞争力还有待提升。而有业内人士认为,如今国家把自贸区设在上海,或许可以借助自贸区平台,把上海作为中国民航业管理改革的试验田,成为全行业可以复制的标本。

统计同期内,国内航司投放进出港运力共5624万座,国内肪司投放运力占总运力的82.32%,国际/地区航司投放进出港运力1288.13万座。

国内航司运力分布

数据来源:公开资料整理

国际/地区航司运力分布

数据来源:公开资料整理

浦东机场执飞航司分布

数据来源:公开资料整理

浦东机场运分布布

数据来源:公开资料整理

当前各上市机场均已完成免税合同的签订,长期增长确定性进一步加强。随着下半年板块龙头上海机场卫星厅投入使用,免税业务进入新一轮增长周期,各机场产能投放叠加合同落地将确保非航业务长期增速。

2018年7月上海机场向日上免税行发出中选通知书,合同期内保底销售提成总额为410亿元,综合销售提成比例为42.5%。项目包括浦东机场T1航站楼、T2航站楼和卫星厅等进出境区域,预设合同自2019年1月1日起始至2025年12月31日止,其中浦东机场T1航站楼自2022年1月1日起始,卫星厅自启用日起始。随着现有航站楼扩容与卫星厅投建,免税面积将从6000平米左右上升至约1.7万平,产能空间进一步打开。

浦东机场与中免合同保底营收410亿区

数据来源:公开资料整理

四、上海机场19Q1盈利情况分析

上海机场19Q1公司净利润同比增长36.67%,增速较18年14.88%大幅提升,高于此前的预期。非航收入贡献占比进一步提升(18年占增量收入80%),高增长主要来自免税销售额内生增长及扣点率提升两方面。其中,免税销售额预计同比增长29%,绝对额约36亿,客单价同比提升24%至380元。根据新免税合同,2019年开始上海机场T2航站楼扣点率提升至42.5%,扣点率提升预计贡献约2亿增量收入。

19Q1报告期末,公司T1+T2航站楼共经营免税面积约7853平米,19年4月T1到达免税新开约500平米营业面积;预计2019年2季度上海机场免税销售额增速有望进一步提升;伴随扣点率提升与内生免税销售额高增长带动下,根据测算19Q2公司归母净利润有望实现39%的高增速。

上海机场分季度盈利预测

- | 19Q1 | 19Q2E | 18Q1 | 18Q2 |

净利润(亿元) | 14.42 | 14.55 | 10.59 | 10.43 |

归母净利润(亿元) | 13.91 | 14.01 | 10.18 | 10.04 |

YOY | 36.7% | 39.5% | 28.7% | 11.1% |

营业总收入(亿元) | 27.74 | 28.04 | 22.81 | 22.24 |

非航空性收入(亿元) | 18.42 | 17.40 | 13.16 | 12.25 |

免税收入(亿元) | 13.48 | 12.81 | 8.76 | 8.16 |

免税销售额(亿元) | 36.64 | - | 28.34 | - |

内生增速假设 | 29% | 30% | - | - |

扣点率变化新增(亿元) | 2.15 | 2.20 | - | - |

有税及其他(亿元) | 4.94 | 4.60 | 4.94 | 4.60 |

航空性收入(亿元) | 10.17 | 10.63 | 9.65 | 9.99 |

旅客及货邮相关收入(亿元) | 5.77 | 6.04 | 5.39 | 5.64 |

旅客人数(万人) | 1882.61 | 1968.96 | 1,794.09 | 1,875.20 |

yoy | 4.93% | 5% | 5.54% | 9.41% |

单位旅客收费(元) | 30.66 | 30.66 | 30.06 | 30.06 |

架次相关收入(亿元) | 4.40 | 4.60 | 4.26 | 4.35 |

起降架次(万架次) | 12.69 | 13.12 | 12.40 | 12.68 |

yoy | 2.39% | 3.50% | 2.70% | 3.20% |

单位起降架次收费(元) | 3467.79 | 3502.12 | 3433.45 | 3433.45 |

营业成本(亿元) | 12.4 | 11.7 | 11.25 | 10.67 |

折旧(亿元) | 2.1 | 2.0 | 2.08 | 1.97 |

人工(亿元) | 4.6 | 4.4 | 4.42 | 4.19 |

租赁费(亿元) | 2.5 | 2.5 | 1.96 | 1.86 |

燃料动力成本(亿元) | 1.1 | 1.0 | 0.99 | 0.94 |

其他(亿元) | 2.1 | 1.9 | 1.80 | 1.71 |

投资收益(亿元) | 3.01 | 3.00 | 2.16 | 1.94 |

营业利润(亿元) | 18.24 | 18.77 | 13.40 | 13.45 |

所得税(亿元) | 3.82 | 4.21 | 2.81 | 3.02 |

数据来源:公开资料整理

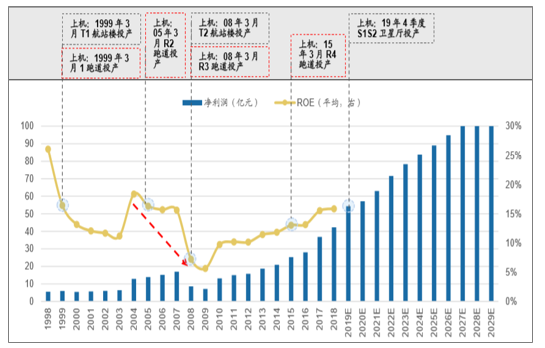

19年Q4上海机场新卫星厅即将投产,届时上海机场免税销售面积将实现翻倍增加,免税面积扩大有望进一步提升转化率(旅客进店率)从而带动公司免税销售额再上一个台阶。2018年公司增量收入中80%来自高毛利率的非航收入,长期来看上海机场在非航业务的带动下有望打开ROE的长期向上通道。

上海机场产能周期与资本开支:净利润(亿元)和ROE(平均:%)

数据来源:公开资料整理

五、上海机场:主业成长性良好业绩增长趋势确定

主业成长性良好,业绩增长趋势确定

2019年上半年,公司实现营业收入54.55亿元,同比增长21.11%,实现归属于上市公司股东的净利润27.00亿元,同比增长33.54%,实现每股收益1.4元。公司航空性业务稳定增长,非航业务大幅提升,投资收益持续稳定,公司业绩呈现良好的增长态势。

三期扩建工程即将投入使用,资源紧缺依旧是常态

2019年上半年,浦东机场完成飞机起降架次255,576架次,同比增长1.92%,旅客吞吐量3,821.97万人次,同比增长4.16%,货邮吞吐量170.19万吨,同比减少8.05%。三期扩建工程将于2019年下半年投入使用,可以提高地面处理能力,空管系统也在通过空域精细化管理等多方面措施推进航班正常化,浦东机场现有各方面能力基本满足需求,大幅度的能力提升还需要新设施的投入使用。未来一段时间,民航业将继续维持良好的景气状况,而核心枢纽机场的浦东机场则会呈现高位运行和资源紧缺的状态。

流量带来商业价值,非航业务盈利可观

非航空性业务成为盈利提升的重要来源,非航业务定价市场化进程的开启将为机场非航业务盈利能力的提升打开更大的市场空间。2019年上半年,公司实现非航空性收入34.3亿元,占比达到62.90%,同比增长35%,其中商业餐饮收入27.7亿元,占比达到50.85%,同比增长46%,《免税店项目经营权转让合同》的如期落地有效地推动了机场非航业务的收入增长,非航业务收入占比持续提升。伴随上海浦东国际机场国际枢纽的进一步建设以及国际旅客和中转旅客占比提升,非航业务会获得更好的发展,对公司的盈利贡献持续提升。

枢纽夯实价值,商业提升盈利

公司作为国际航空枢纽地位具有长远的发展空间和良好的成长潜力。虽然新设施投入使用带来了新增成本,但是非航业务的新增盈利能够覆盖新增成本,使得公司的业绩呈现持续上升态势。预计2018-2020年,公司将实现EPS分别为2.42元、2.51元和2.82元,PE分别为36x、35x、31x,并且在2021年之后进入更好的盈利状态。考虑到公司资产的优质属性,能够赋予公司宽大的护城河,航空性业务呈现持续稳定增长,非航业务具有良好的成长性和盈利能力,维持公司“增持”的投资评级。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国机场行业市场发展调研及未来前景规划报告

《2022-2028年中国机场行业市场发展调研及未来前景规划报告》共十二章,包含2021年中国主要区域机场业的发展,中国主要机场企业概况,2022-2028年中国机场业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国机场行业数量情况及吞吐量分析:中国机场行业迎来新机遇,未来发展趋势多元化[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)