据调查数据显示,药房行业目前以规模扩张为主,百强连锁平均单产由2017年的193.63万元下降到2018年的181.06万元。

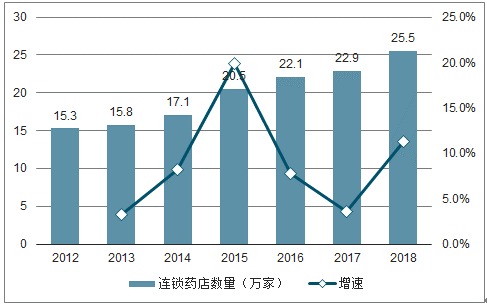

从分类的条件来看,大中型连锁药店相对单体药店与小型连锁药店在药品供应保障、执业药师配备、药事服务能力等多方面优势更加明显,获得二类、三类门店的认证比例有望更高,在市场竞争中更具备竞争优势。2018年底,我国连锁药店数量已经达到25.5万家,较上年同比增长11.35%,在分类政策监管下,连锁药店在企业统一管理之下将更具备竞争优势,零售连锁药店数量将将进一步增长。

2012-2018年中国连锁药店数量统计及增速

数据来源:公开资料整理

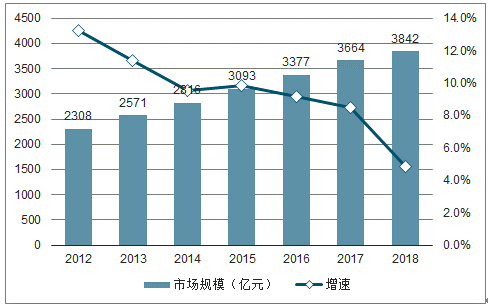

药品零售已有4000亿市场规模,未来受益处方外流政策的持续推进、刚性消费的增长,行业有望继续迎来近千亿的增量空间。2018年全国药品零售终端市场总体规模达到3842亿元(按零售价计算),较2017年的3664亿元增长4.85%,这一增速较2017年的8.15%下降3.6个百分点,创下20年新低。

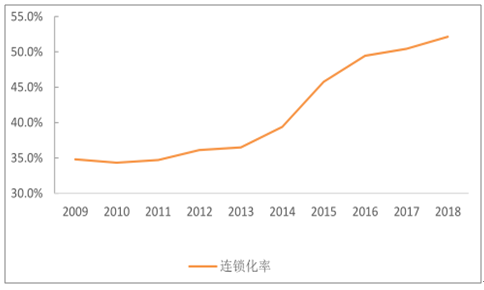

从2009年至2018年,我国零售药房的连锁化率逐步提升,达到52.15%。参比美国与日本零售药房64%以上的连锁化率还存在较大的提升空间。在行业走向集中的过程中,龙头企业规模优势明显,在采购成本,供应链管理、连锁经营能力、商品管理等多方面具备持续竞争力,市场份额不断提升。

2009-2018年全国药品零售终端市场规模及增速

数据来源:公开资料整理

2009-2018年零售药房连锁化率趋势

数据来源:公开资料整理

一、竞争格局

随着一级市场并购热度的下降,药店并购价格逐步的回归理性,对于上市连锁药店而言,逐步回购理性的收并购价格,有利于企业更加合理、稳健的进行扩张;同时一些中小连锁在前期主要依靠快速开店、大力打折促销提高收入以谋求一级市场的高价并购,这部分药店后期整合难度大,合规经营成本高,或会逐步的退出市场竞争。

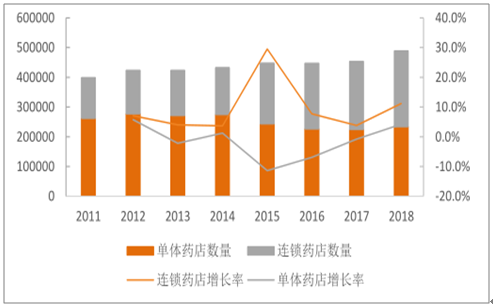

2018年我国零售药房数量为48.9万家,其中连锁药房的数量为25.5万家(+11.2%),单体药店数量为23.4万家(+4.2%),连锁药店数量持续增长,行业连锁化率进一步提升至52.15%。随着行业在“打击骗保”、“规范执业药师”经营等多方面的监管加强,连锁药店的数量有望持续提升。

2011-2018年连锁药房与单体药房数量(家)与变化情况

数据来源:公开资料整理

1、一心堂

一心堂于2014年上市,是国内最早上市的连锁药店企业。上市以前,一心堂主要以云南市场为主(2014年以前营收占比85%以上),周边跨省为辅,且基本是新建门店,少有并购;上市后借助二级市场的募资拉开了大幅外延扩张的序幕,加大了广西、四川的扩张力度,先后收购了广西百色博爱医药连锁、广西方略崇左资产、四川贝尔康资产、四川区域门店资产等。

截至2018年6月底,广西和四川市场门店数量分别达到516家和614家,在这两个省的排名跻身前三,而云南省外门店数量占比达到了36.53%。由于省外四川和广西尚处于发展时期,因此未来省外收入占比将会持续提高,也逐渐从一个省内龙头成长为西南区域龙头。

2、益丰药房

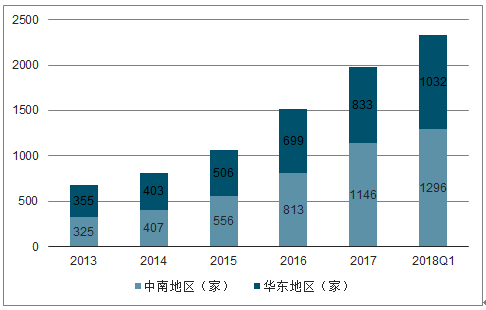

益丰药房是与老百姓齐名的“药店湘军”的标杆性企业,其异地扩张历史同样较早。早在2004年即进入湖南益阳及周边县城发展,同年设立上海益丰,2005-2009年相继在进入湖北、江苏、江西和浙江市场,到2011年,益丰药房已发展为行业内唯一一家在华中和华东两大区域市占率均位列前三的连锁药房。

2015年上市后,益丰药房聚焦中南、华东市场,通过并购外延加快了扩张速度,先后收购了武汉隆泰、韶关乡亲、宿迁玖玖门店资产等门店资产,而门店数量也保持30%以上的增速增长。截至2018年3月末,门店数量达2328家,均衡的分布于湖南、湖北、广东、江苏、上海市、江西七个省市。

2012-2018年益丰药房门店区域占比

数据来源:公开资料整理

3、老百姓

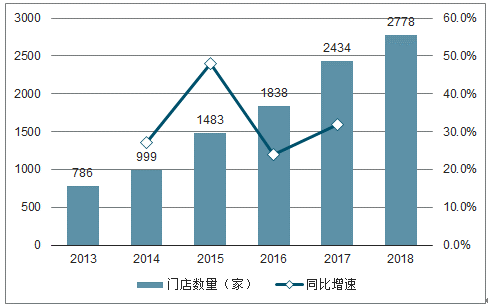

与其他几大连锁药店不同,老百姓从成立之初就具备跨区域经营的基因,自在长沙湘雅开出第一家门店后,第二家门店即开设于西安,实现跨省扩张。此后开始通过收购和新建药店的形式在全国范围内广泛布局,尤其上市后,门店数量更是以超过30%的增速快速上升。

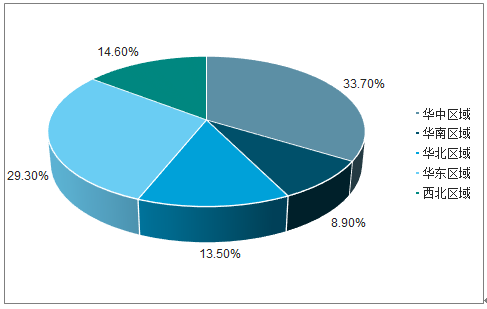

截至2018年3月末,老百姓已在全国17个省(市、自治区)布局了2778家直营门店,347家加盟门店,其中华中区域936家,华南区域247家,华北区域375家、华东区域814家、西北区域406家。从布局地区平均门店数量来看,目前老百姓平均每个省份仅为160家门店左右,未来扩张空间广阔。

2012-2018年老百姓药房门店数量及增速

数据来源:公开资料整理

2018.3老百姓药房门店占比

数据来源:公开资料整理

4、大参林

大参林是广东地区药店龙头企业,门店主要集中在广东和广西等华南地区。截至2017年底,华南地区收入占比达90.49%,门店占比87.02%。上市后,大参林在加快了其他地区的布局,截至2018年3月末,大参林全国门店数量3234家,华南地区门店占比有所下滑,为83.86%,其他地区占比则上升至16.14%。

此外,广东是我国药品零售市场规模最大的省份,全省共有约5家药店,虽然大参林在广东省内已有接近2000家门店,但市场份额占比不到20%,所以省内仍有很大的扩张空间,广东仍然是公司扩增门店的重点区域。

从四大上市连锁药店市场扩张总体情况来看,随着连锁药店的陆续上市,以及2015年以来GSP监管加强、两票制、营改增药店分级分类管理等利好药店发展的政策的影响下,四大上市连锁药店企业均加快了市场的扩张速度。

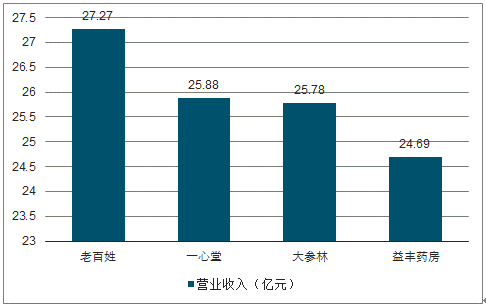

2018年上市四家药店合计实现营收339.08亿元(+23.4%),实现归母净利润19.2亿元(+21.5%),规模增速与利润增速远高于行业水平。2018年全国零售药店总数为48.9万家,截止2019年Q1上市四家药店门店总数为1.82万家,行业相对较为分散,龙头企业尚存在较大提升空间。

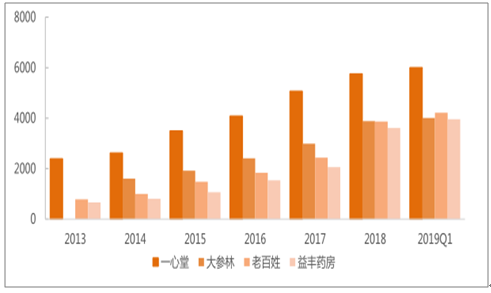

2019年Q1四家连锁药店营业收入对比

数据来源:公开资料整理

连锁药店的扩张主要依靠自建与并购,我国医药零售行业相对分散,行业集中度尚有较大提升空间,2017年TOP10的连锁药店的市场份额仅为17.4%。

2013-2019Q1四家连锁药店门店情况(家)

数据来源:公开资料整理

在过去几年,除了老百姓为代表的四大民营上市连锁药房外,行业外的资本也一度疯狂入局。自2017年下半年开始,高瓴资本旗下的高济医疗异军突起,强势入场药房并购圈,到2018年底,仅用了一年半时间,就整合了约300亿元规模的盘子,更是一举成为中国规模最大的药房连锁。各路资本的疯狂入局,涌现了不同派系的连锁药房,如阿里系、基石系、高瓴系,以及以广药等为代表的工业企业系等。各路资本的疯狂入局,进而某种程度也推高了行业的并购估值。

二、行业趋势

2019年Q1社零数据逐步回暖,中西药品类Q1即呈现逐月增速稳步提升态势,连锁药店行业作为中西成药零售消费的主要渠道,Q1业绩情况同样表现较好,2019年全年有望保持增长势头。

多数药店符合小规模纳税人认定标准(年收入500万以下),可按照3%缴纳增值税,且自2019年4月开始实施增值税降税政策(16%降至13%)。税收的改革有望为各大连锁药店带来5000-6000万的利润空间,带来大约10%左右的业绩弹性。

2016-2019年4月年中西药品类当月销售收入(亿元)及当月同比增速

数据来源:公开资料整理

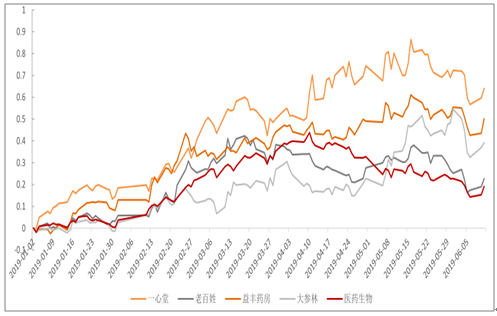

2019年上半年,连锁药房跑赢医药生物指数,拥有一定的绝对收益;2019年下半年,连锁药店依旧是业绩向上趋势,行业景气度持续向上;同时连锁药店企业拥有较好的经营性现金流,随着MSCI指数扩容,以及外资的持续进入,2019年下半年有望继续领跑。

2018年医药生物、四家连锁药房股价走势回顾(截至6月11日)

数据来源:公开资料整理

连锁药房的高开高举大并购,直接的推动力是为迎接医院内处方外流机遇。伴随着“医疗、医保、医药”的综合改革已经进入深水区,医药分家政策的持续推进,院内处方外流被视为趋势。院外处方药零售市场的容量,或高达上千亿元。

从长期来看,医保控费将成为趋势,先从医院开始,之后蔓延至药店,药店的医保监管是必须接受的,现在才开始,后续仍会持续下去,从整个药品零售来讲,短期会受影响。

国家新医改推进、国家卫建委在建立医联体等措施,一定程度使得客户往医疗机构回流。目前药品零售终端销售规模提升,主要靠的是终端零售价在拉动,但客流这块却有下降趋势。零售药店面临升级,但从长期来看,专业药房有很大的发展空间。

相关报告:智研咨询发布的《2019-2025年中国连锁药房行业市场潜力现状及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)