一、计算机2019年Q1归母净利润增长明显提速

1、营业收入增速下滑,行业标的分化更加明显

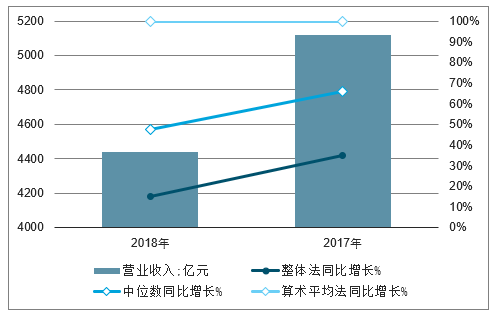

中信计算机(剔除重大资产重组,主营发生重大变化,不具备可比性的公司),2018年实现营业收入5119.18亿元。整体来看,2018年同比增长15.28%,较上年同期提高7.14个百分点;按中位数法统计,2018年各公司同比增长的中位数为13.52%,较上年同期下降3.98个百分点;按算术平均法统计,2018年各公司同比增长的算术平均数为14.97%,较上年同期下降13.51个百分点。

2017-2018年计算机行业(中信)营业收入同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电子计算机行业市场评估及投资前景评估报告》

归母净利润大幅下滑。中信计算机(剔除重大资产重组,主营发生重大变化,不具备可比性的公司),2018年实现归母净利润166.50亿元。整体法计算,2018年同比下降53.96%;中位数法计算,2018年各公司同比增长的中位数为4.84%,较上年同期下降5.82个百分点;2018年各公司同比增长的算术平均数为-49.53%,较上年同期下滑明显。

2017-2018年计算机行业(中信)归母净利润同比增速

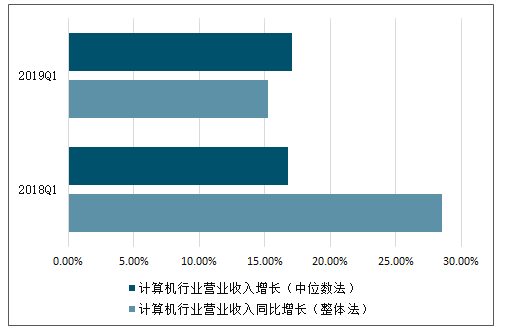

2019年一季度计算机行业共实现营业收入1346.53亿元,同比增长15.25%,较去年同期28.49%的营收增速相比下降了13.23个百分点;按照中位数法,2019年一季度的营业收入增速为17.10%,较去年同期16.80%的营收增速相比上升了0.30个百分点。整体法增速降幅较大,但中位数法增速基本企稳,反映出行业标的质量的持续分化。

2019年一季度计算机行业营业收入增长情况

资料来源:公开资料整理

2、归母净利润增速明显提升,受非经常损益影响较大

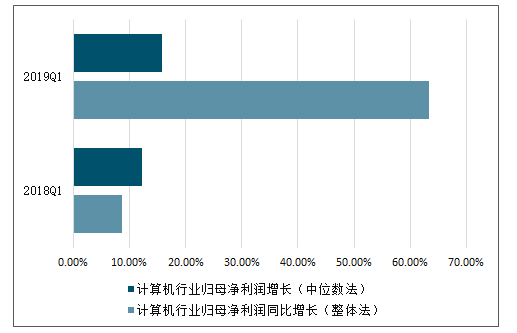

2019年一季度计算机行业共实现归母净利润69.64亿元,同比上升63.32%,较去年同期8.75%的归母净利润增速相比有大幅度的上升;按照中位数法,2019年一季度的归母净利润增速为15.73%,较去年同期12.21%的归母净利润增速相比也有提升,上升的幅度低于整体法增速。归母净利润整体法增速和中位数法增速均较去年同期有所上升,体现出2019年计算机Q1的获利能力整体增强。

2019年一季度计算机行业归母净利润情况

资料来源:公开资料整理

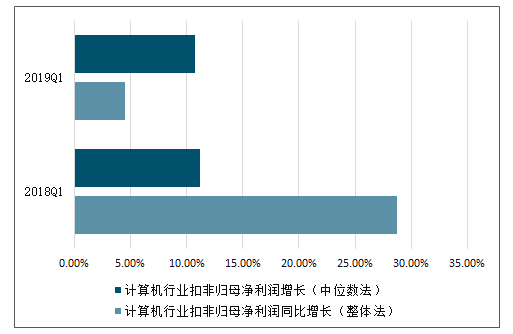

2019年一季度计算机行业共实现扣非归母净利润25.05亿元,同比下降9.51%,较去年同期28.75%的扣非归母净利润增速相比下降了38.27%;按照中位数法,2019年一季度的扣非归母净利润增速为10.73%,较去年同期11.16%的扣非归母净利润增速相比下降了0.44个百分点。扣非归母净利润的整体法增速和中位数法增速均出现下降,且与归母净利润增速明显背离,反映出2019年一季度非经常损益对归母净利润的影响较大,且计算机行业整体的实际经营盈利能力有所下降。具体的,归母净利润增速与扣非归母净利润增速相差较大的主要原因在于同方股份、思维列控、航天信息等公司持有的交易性金融资产产生的公允价值变动收益较去年有大幅度提升。

2019年一季度计算机行业扣非归母净利润情况

资料来源:公开资料整理

3、行业2019年Q1整体费用率基本企稳

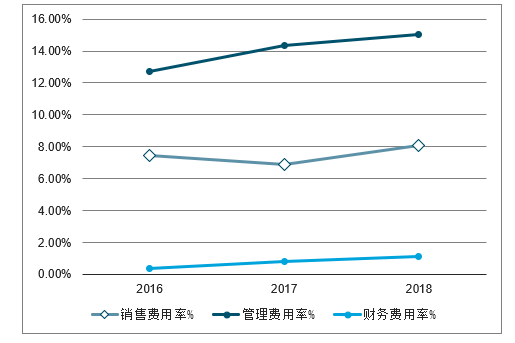

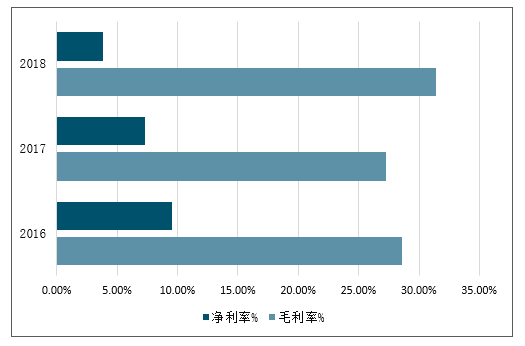

2018年,销售费用率为8.09%,较上年提高1.21个百分点;管理费用率为15.03%,较上年提高0.71个百分点;财务费用率为1.10%,较上年提高0.28个百分点。从利润率来看,毛利率上升明显,但净利率大幅下滑。2018年,计算机行业毛利率为31.44%,较上年提高4.16个百分点;净利率受制于三费率提高,2018年净利率仅为3.81%,较上年下降3.46个百分点。

2016-2018年计算机行业三费率分析

资料来源:公开资料整理

2016-2018年计算机行业毛利率及净利率分析

资料来源:公开资料整理

2019年一季度计算机行业共实现销售费用100.74亿元,,较去年同期增长了10.21%;行业整体的销售费用率为7.48%,较去年同期7.82%的销售费用率相比基本持平,略微上升了0.34个百分点。

2019一季度年计算机行业销售费用情况

资料来源:公开资料整理

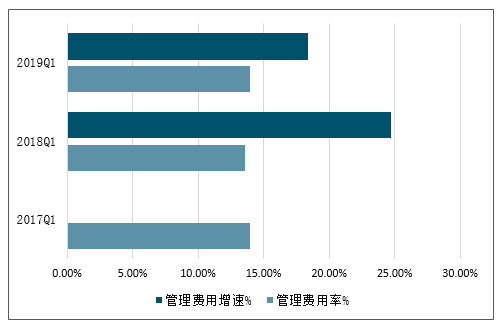

2019年一季度计算机行业共实现管理费用(含研发费用)187.44亿元,较去年同期增长18.36%,行业整体的管理费用率为13.92%,较去年同期13.55%的管理费用率相比略微上升了0.47个百分点。

2019年一季度计算机行业管理费用情况

资料来源:公开资料整理

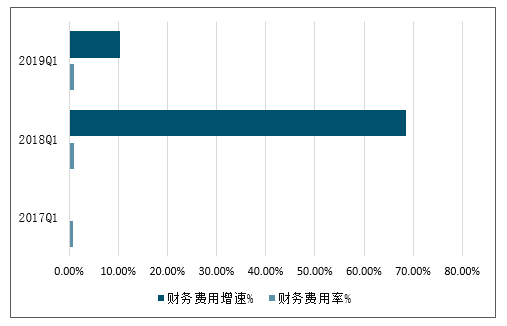

2019年一季度计算机行业共实现财务费用13.20亿元,较去年同期增长10.37%,行业整体的财务费用率为0.98%,较去年同期1.02%的财务费用率相比略微下降了0.04个百分点,基本持平。

2019年一季度计算机行业财务费用情况

资料来源:公开资料整理

二、计算机行业技术发展趋势

1、软件和信息技术网络化

网络化成为软件和信息技术服务技术发展的基本方向。计算技术的重心正在从计算机本身转向互联网,互联网成为数据集成和软件开发的平台,将推动整个产业全面转型。软件即服务(SaaS)、平台即服务(PaaS)、基础设施即服务(IaaS)、数据及服务(DaaS)等不断涌现,无论是泛在网、物联网还是移动计算、云计算,都是软件网络化趋势的具体体现。

2、软件和信息技术服务化

服务化成为软件和信息技术服务产业转型的本质特征,该行业将进一步加强以服务为核心的信息化建设。软件构造技术和应用模式正在向以用户为中心转变。云计算是软件和信息技术服务化的一种主流模式,它可以按照用户需要动态地提供计算资源、存储资源、软件应用等资源,具有动态伸缩高、成本低、可管理性好、能耗低、安全性高等优点。在服务化趋势下,向用户提供软件和信息技术服务所带来的体验成为竞争的决定因素。

3、软件和信息技术智能化

智能化是软件和信息技术服务发展的永恒主题。智能化是在海量信息基础上实现知识的自动识别、甄选,赋予信息系统自适应能力,通过对采集数据程序化的计算,获取精确的信息,大幅提高资源配置效率。该行业通过智能化的手段,运用更高级化的软件开发语言和更集成化的开发工具,使软件的感知范围逐步由基础的物理形态向抽象的意识思维领域拓展,并能够从复杂多样的海量数据中自动高效地提取所需知识。

4、软件和信息技术平台化

平台化是软件和信息技术服务技术和产品发展的新方向。传统的操作系统、数据库、中间件和应用软件相互渗透,融合出新的一体化软件平台。硬件与操作系统等软件整合集成,可降低软件产品应用的复杂度,满足用户灵活部署、协同工作和个性应用的需求。在平台化趋势下,软件的竞争从单一产品的竞争逐渐演变为平台间的竞争,并且将以平台建设为核心搭造新的产业链。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国计算机行业市场现状分析及发展趋向研判报告

《2026-2032年中国计算机行业市场现状分析及发展趋向研判报告》共八章,包含2026-2032年中国计算机行业市场需求分析及预测,计算机行业重点企业经营状况分析,2026-2032年计算机行业投资方向与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询