回想一下,虽然OTT终端这一概念的兴起可以追溯到2011年,但对于大多数普通人来说,那时的OTT大屏终端仍然无法与传统电视形成鲜明对比,甚至在用户看来,初出茅庐的OTT终端其实更像是"显示器+网线接口"。然而,随着客厅互联网化程度的加剧,众多行业巨头也在产业发展的过程中相继加入,使得这个具有亿级规模的市场风口正在被打开。

可以说,无论是即将超过4亿台的OTT终端保有量,亦或者是客厅经济爆发所导致的用户流量转移。毫无疑问的是,2018年OTT产业之所以能够持续爆发,仍然离不开厂商围绕着运营、系统、产业生态等三个层面的深度布局。

布局运营:广告规模达到55亿,资源稀缺有望缓解

预计随着OTT大屏终端的用户规模以及终端渗透率不断提升,未来几年OTT广告市场规模将在中国稳步增长。

1、OTTTV市场面临多方强力角逐

OTTTV起步于中国激烈竞争的在线视频行业及高度市场化的终端彩电行业,从诞生起即形成了多方强力角逐的市场格局,后期以乐视、小米为代表的互联网企业的进入,进一步重塑了行业的上下游格局,使得行业起步即面临多方强力角逐的市场格局。目前OTTTV产业链主要包括传统内容/网生内容提供商、内容播出平台、互联网电视牌照商、硬件设备制造厂商以及广告和服务支持商,产业链的核心聚焦在终端厂商、内容平台、牌照方三个环节。

2、电视终端品牌集中度低,差异化不明显竞争激

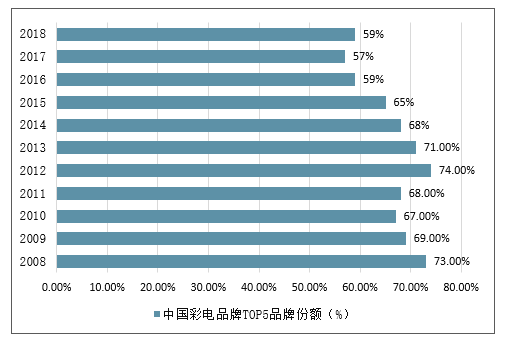

中国彩电行业市场化程度高,品牌竞争激烈,2018年行业前五品牌市占率为59%,近年来集中度持续降低,产品卖点主要集中在智能、4K、大尺寸等方面,同质化依然严重,均价呈下降趋势,2018年,中国内销彩电零售均价3121元,同比下降9%。主要的竞争来自互联网企业的竞争,随着小米、乐视等互联网品牌的介入,传统彩电企业市场份额被挤压,利润空间被压缩,主营彩电业务的海信电器(600060)其销售毛利率、净利率近年来呈下降趋势。当前智能电视未来的渗透率仍有提升空间,但单纯依靠硬件实现较大盈利增长难度在提升。

中国彩电品牌TOP5品牌份额(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国OTT机顶盒行业市场运营态势及未来前景预测报告》

3、头部电视厂商有望借助规模优势奠定应用市场地

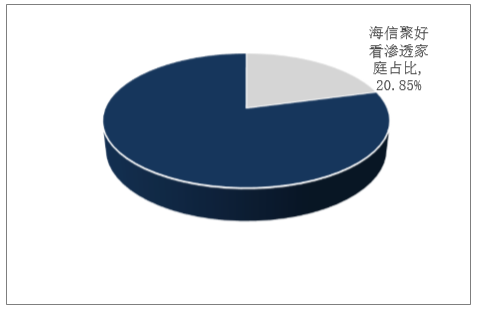

一面是逐渐被压缩的硬件利润空间,一面是被寄予厚望的客厅智能应用。海信旗下聚好看科技股份有限公司,以聚好看平台为核心产品,截至2019年5月4日,聚好看全球累计激活用户已经突破4304万(家庭),其中国外用户885万,公司预计2020年全球累计激活用户将达到6500万,成为全球最大互联网电视运营商和国内最大的智能终端开放云平台。应用层面相比硬件层面具有规模效应,成本边际降低,更大的用户规模意味着更强的议价权及成本优势,类似于智能手机应用市场,硬件终端厂商基于其硬件终端入口构筑起的用户粘性,将使其在OTTTV产业链中获得一定市场份额。

海信聚好看电视平台激活户数在国内OTTTV激活家庭中的占比

数据来源:公开资料整理

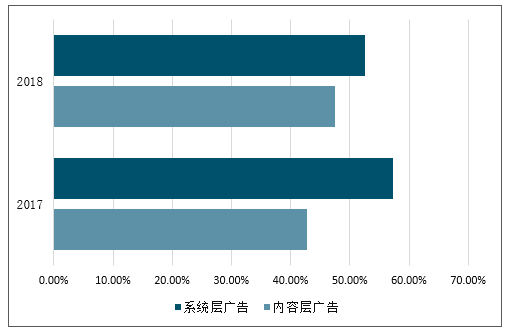

OTT电视广告目前主要分为内容层和系统层广告(开机广告为主),其中开机广告库存主要由设备保有量决定,天花板较低,而内容层广告广泛存在于海量的视频内容中,市场规模广阔。当前广告厂商不断创新,开始将程序化购买引入OTT广告领域,大幅提高内容层资源的利用度和利用效率,另一方面广告技术服务商的技术进步在进一步优化内容广告的投放形式和广告转化率。

2017-2018年中国OTT TV广告结构情况

数据来源:公开资料整理

4、互联网企业从优质内容入口弯道超车,渗透率领先

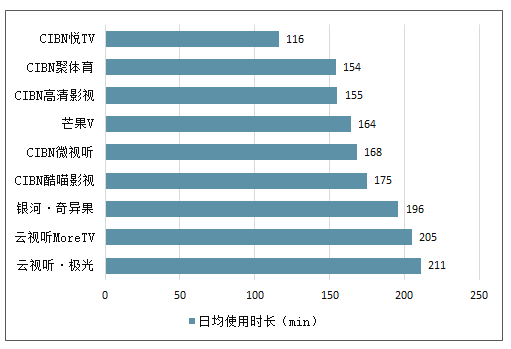

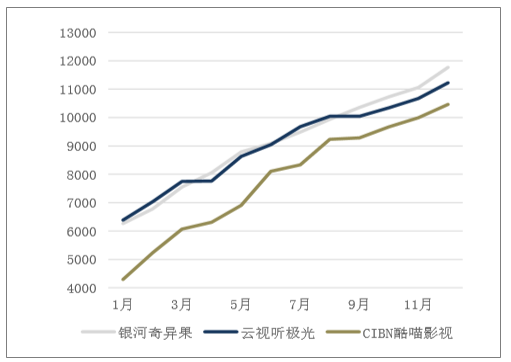

在OTTTV视频应用领域,BAT延续了在PC端及移动端的优势,从使用时长、激活用户数等指标稳居行业前三,相比其他竞争对手有较大优势。从使用时长来看,云视听极光、云视通MoreTV分别以211min及205min位居所有视频应用前二,银河奇异果以196分钟位居行业第三,CIBN酷喵影视以175分钟位居行业第四,芒果TV以164分钟位居行业第六。 2018年爱优腾在智能电视端的累计装机量(Launcher+APK)前三分别为银河奇异果、云视听极光及酷喵影视,三项应用渗透率均超过了国内最大的智能电视终端厂商,互联网企业在OTTTV领域实现弯道超车。

2018年全天时段点播媒体时长排行TOP9

数据来源:公开资料整理

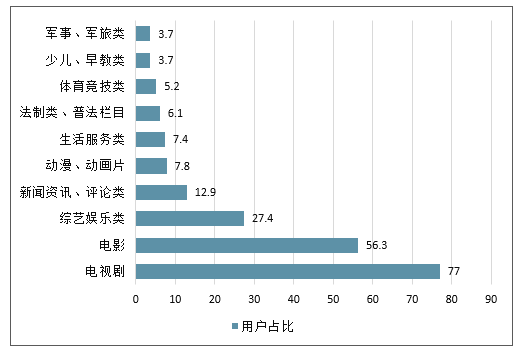

2018年全国OTTTV用户点播节目类型Top10(%)

数据来源:公开资料整理

2018年爱优腾在智能电视端的累计装机量(Launcher+APK)

数据来源:公开资料整理

5、牌照方在于向内容及用户运营渗透,实现差异化

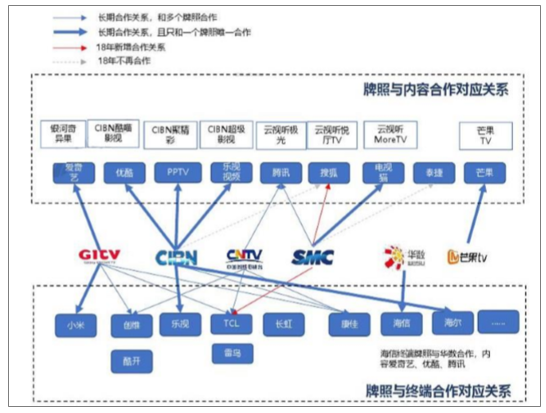

互联网电视采取“集成服务+内容服务”的管理模式,相关运营平台需分别持有集成服务牌照和内容服务牌照。目前,广电总局共发放了7张互联网电视集成服务牌照,由于中国电视大屏的强监管环境,牌照方在OTTTV产业链中地位特殊,具有一定议价权的同时,也普遍面临内容供给能力有限的问题,未来的发展重点在于如何向更上游的内容环节渗透,以及如何与内容方、终端合作,更好的运营用户。

OTTTV牌照方与内容企业及终端企业的合作关系

数据来源:公开资料整理

目前OTT TV市场的主要收入来源于硬件销售和广告售卖以及少量的用户付费,其中硬件销售比例较大,随着OTT电视的普及率和传统电视持平,硬件销售增速必然下滑,OTT市场盈利渠道将更加多元化。

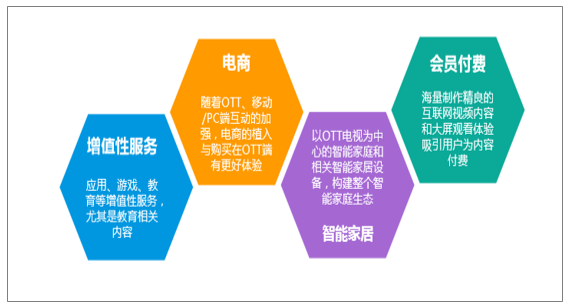

除了广告、会员付费外,增值性服务、电商、智能家居等运营性盈利渠道正处于萌芽期。其中增值性服务主要包括应用、游戏、教育等增值性服务将持续向OTT转移,尤其是教育相关内容;电商盈利渠道主要是指随着OTT、移动端、PC端互动的加强,电商的植入和购买将和OTT电视融合更加完美。

6、OTTTV广告收入2019年预计仍有翻倍增长

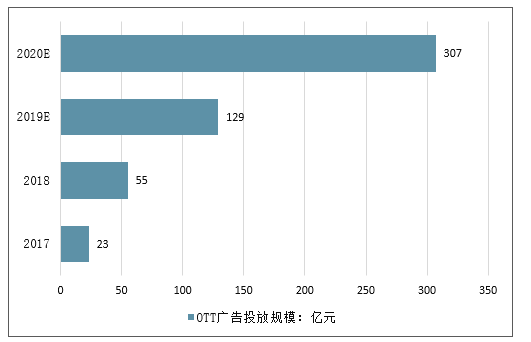

OTTTV当前家庭渗透率已经逐渐接近有线电视,但广告规模仍有较大差距。2018年电视广告收入958.86亿元, 2018年OTT广告投放规模仅为55亿元。

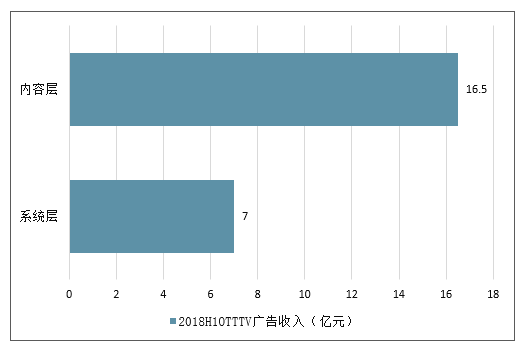

广告属于注意力经济,收入规模主要基于用户量及使用市场,随着未来渗透率提升,OTTTV广告收入未来有较大提升空间。即使在线视频用户增速降至15%(2011年),在线视频行业的广告收入规模仍有98%的增速,当前OTTTV广告市场仍处于早期阶段,未来几年均降保持较快增长。预计2019年OTTTV广告市场仍有翻倍增长,达到129亿规模。拆分广告收入的结构,内容层广告收入占主导,2018年上半年,系统层广告收入规模7.0亿,内容层16.5亿元。

OTT广告投放规模及预测

数据来源:公开资料整理

在线视频行业广告规模、增速及用户规模增速

数据来源:公开资料整理

2018H1OTTTV广告收入构成(亿元)

数据来源:公开资料整理

7、多屏绑定营销培养付费意识,会员收入有望快速增长

会员付费ARPU的几个影响因素:1)外部竞争:IPTV、DVB;2)内部竞争:不同OTTTV服务商;3)用户渗透率及内容丰富度。当前行业正处于渗透率快速提升阶段,短期ARPU大幅提升概率不大,但长期有提升空间。当前各视频网站会员价格差异较小,月度价格在35-50元之间,年度价格主要在350-500区间内,这一价格普遍包含了多屏打通的会员权益。当前OTTTV用户付费渗透率及绝对值较低,相比移动端的付费会员比例要低很多(截止2019Q1期末,爱奇艺订阅会员数为9680万,腾讯视频为8900万),当前市场上普遍采用与优爱腾等视频大厂打通多屏会员体系的做法,以拉动TV端会员付费,在渗透率继续提升及绑定销售带动下,会员规模及收入短期保持较快增速的确定性高。

终端及视频网站会员的价格和权益介绍

APP及内容平台 | 会员名称 | 月/年度价格(元) | 会员权益 |

天猫魔盒 | 酷喵VIP会员 | 40/418 | 优酷VIP权益+TV端 |

小米盒子 | 小米影视会员 | 49.5/498 | 万部影片,抢先追热播剧全集等 |

芒果TV牛奶盒子 | 全屏影视会员 | 40/388 | 芒果PC移动影视会员+电视、盒子端 |

乐视TV | 超级影视会员 | 49/490 | 乐次元影视会员权益+电视、盒子端 |

云视听·极光 | 腾讯超级影视VIP | 50/488 | 腾讯VIP权益+TV端 |

云视听MoreTV | 影视VIP | 25/258 | 整合海量视频资源(仅在TV端) |

银河·奇异果 | 爱奇艺钻石VIP | 49.8/360 | 爱奇艺黄金会员权益+TV端 |

CIBN酷喵影视 | 酷喵VIP会员 | 40/418 | 优酷VIP权益+TV端 |

聚好看荔枝套餐 | —/500 | 与爱奇艺同步更新 | |

海信聚好看 | 聚好看钻石VIP套餐 | —/400 | 与优酷同步更新 |

聚好看企鹅影院套餐 | —/360 | 与腾讯视频同步更新 | |

芒果TV | 全屏影视会员 | 40/388 | 芒果PC移动影视会员+电视、盒子端 |

华数TV | 华数超级VIP | 35/365 | 华数VIP+互联网电视端 |

数据来源:公开资料整理

8、OTTTV未来将成为智慧家庭入口之一

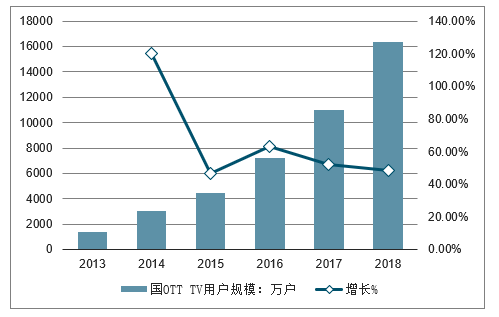

如今,智能电视成为中国消费者家庭客厅经济的核心,2018年 OTT用户规模已超过有线电视付费用户规模,领跑IPTV、DVB,2018年底OTT激活终端超1.9亿户,日活破亿。

据统计,我国收视多元化特征愈加明显,其中OTT TV用户净增5300万户,同比增速48.2%,总量达到1.64亿户。中国移动固网业务的抢眼表现助推OTT TV用户快速增长。

2013-2018年中国OTT TV用户规模及增长走势

数据来源:公开资料整理

随着用户规模以及终端渗透率的不断提升,OTT大屏所承载的流量变现能力显著提升。此外,智能电视的大屏化、智能化、开放化特征创造衍变出更多商业场景和机会。基于家庭场景生态,智能电视商业价值愈发明显。

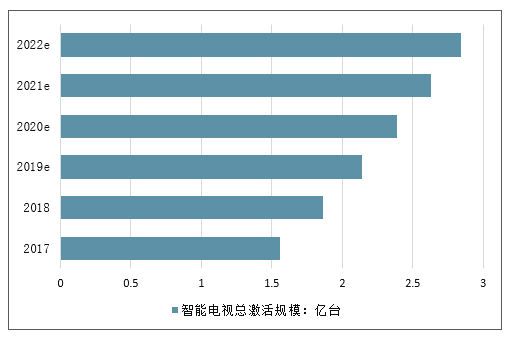

如今,智能电视成为中国消费者家庭客厅经济的核心,数据显示,截止2018年底,智能电视总激活1.86亿,日活9672万,日均使用298分钟。

2017-2022年中国智能电视总激活规模趋势

数据来源:公开资料整理

如今,智能电视成为中国消费者家庭客厅经济的核心,2018年 OTT用户规模已超过有线电视付费用户规模,领跑IPTV、DVB,2018年底OTT激活终端超1.9亿户,日活破亿。

随着用户规模以及终端渗透率的不断提升,OTT大屏所承载的流量变现能力显著提升。此外,智能电视的大屏化、智能化、开放化特征创造衍变出更多商业场景和机会。基于家庭场景生态,智能电视商业价值愈发明显。

随着用户规模以及终端渗透率的不断提升,OTT大屏所承载的流量变现能力显著提升。此外,智能电视的大屏化、智能化、开放化特征创造衍变出更多商业场景和机会,这将为家庭场景营销创造更多营销创新机会。

长期来看,随着智慧家庭应用生态的完善,OTTTV未来有望成为客厅应用重要入口之一,如何基于客厅场景,提供更多增值性服务、电商、教育、医疗等新的场景应用,进行深度的用户运营,值得期待。

如何基于客厅场景,提供更多增值性服务、电商、教育、医疗等新的场景应用,进行深度的用户运营,值得期待

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国OTT行业市场发展模式及发展趋势研究报告

《2022-2028年中国OTT行业市场发展模式及发展趋势研究报告》共十五章,包含2022-2028年中国OTT行业投资机会与风险分析,2022-2028年中国OTT行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国OTT行业发展概况及OTT商业化发展趋势分析[图]](http://img.chyxx.com/2021/07/90916QHG13_m.jpg?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)