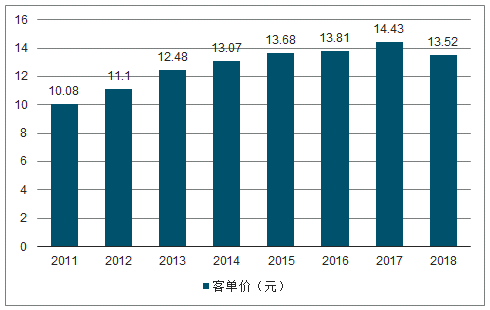

2018年药店行业客单价获得较快的增速,达到9.4%,而行业整体的收入增速约6.3%,可见客单价成为驱动行业增长的唯一动力,而门店购买人次的增长以后可能更多依靠不同连锁药店间的服务能力以及门店选址等获取更高的渗透率来实现。

2013-2018年药店客单价

数据来源:公开资料整理

2018年行业由前期的跑马圈地阶段,逐步进入相对理性的内生成长阶段。新店盈利周期有显著缩短,从2017年14.43个月缩短到13.52个月,自建门店的性价比略有提升,也反映了平均单店的盈利能力有一定提升。

2011-2018年新店盈利周期

数据来源:公开资料整理

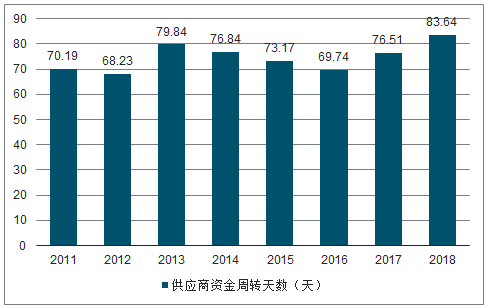

连锁药店的供应商的平均周转天数提升,说明药店的产业链议价能力有显著提升,药店终端的行业地位有望逐步靠近第一终端。尤其对上市连锁药店来说,上游企业越来越多的第二终端销售队伍建设以及品牌战略合作下,上游影响力提升是确定性趋势。

2011-2018年供应商平均资金周转天数

数据来源:公开资料整理

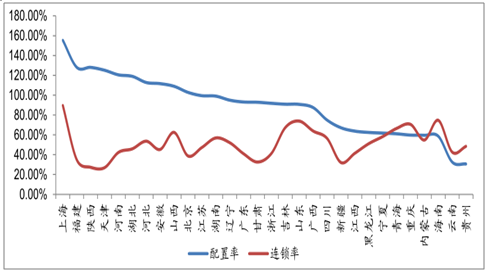

2018年以来行业合规性建设取得阶段性成果,执业药师配置标准显著提升,多个省份平均标准已经满足要求,区域性分布不均的省份有望通过远程审方进一步协调。从各省的数据看,上海执业药师配置率和连锁率均遥遥领先,云南、贵州由于特殊的地理和人文环境,具备更加灵活的政策,但同时连锁率也相应较低。长期看,连锁率与执业药师配置率呈正相关,执业药师配置更大的意义在于服务的专业化而不仅是门店合规性。目前多数省份的执业药师配置率均在80%以上,连锁龙头也已经完全满足了在各自分布省份的执业药师要求。

2018年各省执业药师配置率、药店连锁率有一定的正相关关系

数据来源:公开资料整理

取消城乡医保个人账户影响较小,城镇职工个人账户仍将作为统筹账户的补充长期存在。此前在《国家医疗保障局、财政部关于做好2019年城乡居民基本医疗保障工作的通知》提出“实行个人(家庭)账户的,应于2020年底前取消,向门诊统筹平稳过渡”,市场普遍担心对连锁药店行业的成长空间产生影响,近日医保局明确重申文件中提到“2020年底前取消”是指取消“城乡居民基本医保的个人(家庭)账户”,不是指取消“职工基本医保的个人账户”,而城乡居民个人账户在药店行业的销售额中占比几乎可以忽略,而通常所提到的个人账户即职工个人账户主要用于保障门诊小病,以及支付享受统筹基金报销待遇后个人负担的医疗费用,虽然有面临改革的可能性,但尚无明确时间表,预计将在很长时间内持续发挥作用。

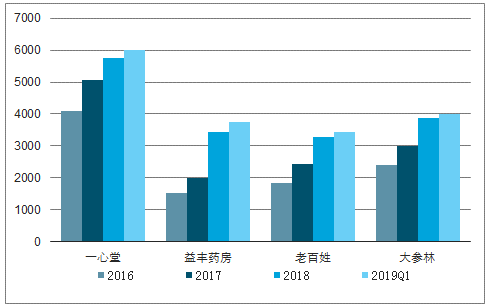

2016-2019Q1四家上市连锁直营门店

数据来源:公开资料整理

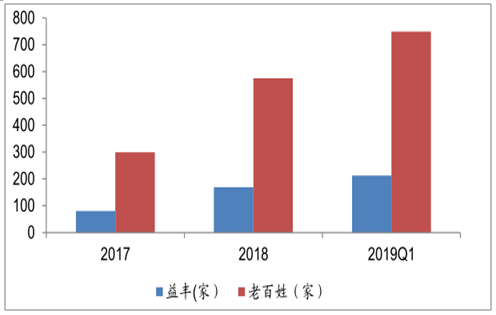

除一心堂在门店数量上显著领先外,其他三家龙头的门店数量没有明显差距,鉴于短期内合规监管的强度逐步减弱,龙头合规性得到更多认可,预计下半年仍将维持快速扩张,收购和自建并举的战略扩张方向。

2017-2019Q1益丰、老百姓加盟店数量

数据来源:公开资料整理

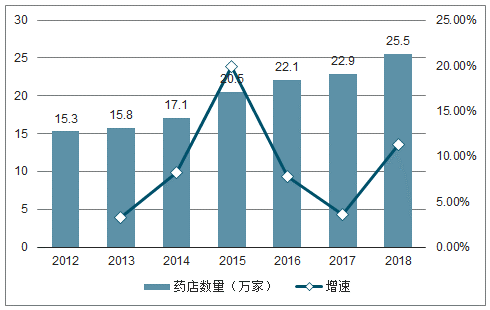

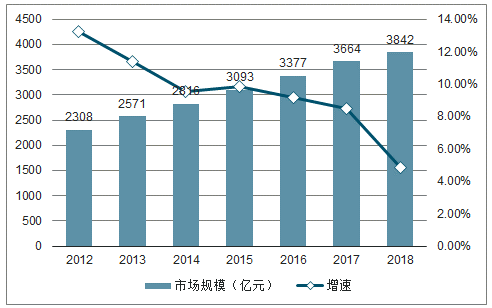

相关数据显示,截至2018年11月底,中国药店总数达到48.9万家,其中连锁门店25.5万家。2018年全国药品零售终端市场总体规模达到3842亿元,较2017年的3664亿元增长4.85%,这一增速较2017年的8.15%下降3.6个百分点,创下20年新低。

2012-2018年中国连锁药店数量及增速

数据来源:公开资料整理

2009-2018年全国药品零售终端市场规模及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国连锁零售药店行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国连锁药店产业竞争现状及市场分析预测报告

《2026-2032年中国连锁药店产业竞争现状及市场分析预测报告》共十二章,包含2026-2032年中国医药连锁业发展前景,2026-2032年中国医药连锁行业发展趋势,2026-2032年中国医药连锁行业投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国连锁药店行业全景速览:连锁化率与集中度不断提升,药房龙头持续收益[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国连锁药店行业发展现状及市场格局分析:百强连锁药店企业强者恒强,市场集中度有望进一步提升[图]](http://img.chyxx.com/2021/08/89128EJJND_m.jpg?x-oss-process=style/w320)