行业供应比较紧张,而随着铸件等部分零部件产能的扩张,下半年新增装机将会表现出同比和环比增长的情况。对于风电行业来说,限电改善,补贴退坡,较大规模的已核准项目等因素推动行业装机向上,预计2019年新增风电装机超过25GW,同比增长超过20%。

部分零部件环节表现出供应紧张的局面,主要集中在铸件和叶片等环节,而对于行业来说需求向上带动了周转率的提升,产能的扩张提升了出货量,预期钢材价格中枢的下移也将推动毛利率的提升。对于风电整机来说,随着低价订单逐渐减少和供应的紧张,预计下半年毛利率也将有望环比提升。

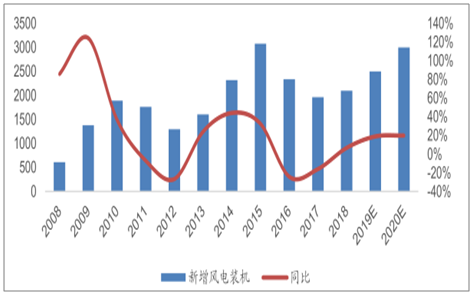

上半年国内风电市场交货紧张,伴随着产能的扩张下半年进入装机旺季。而装机的上行主要是由于政策的调整,限电的改善和项目储备等因素推动的,我们预计2019-2020年国内新增风电装机将超过25GW和30GW,年均增长超过20%,其中最重要的表现为北方地区装机的复苏和海上风电的崛起。这主要得益于一方面随着限电的持续改善,北方地区逐步解禁,良好的资源条件和运输吊装的便利性将会为风电装机打开空间;另一方面,在竞价配置的情况下,开发商需要将比较好的已经核准的装机资源尽快完成,以锁定比较好的收益率;同时,部分省份加紧核准了一批海上风电项目,以锁定0.85元/千瓦时的电价。

2008-2020年国内新增风电装机和预测(万千瓦)

数据来源:公开资料整理

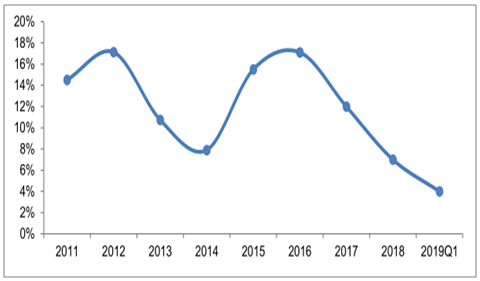

北方地区装机的复苏是国内风电行业装机上行的重要表现,主要是因为北方地区资源良好,运输吊装方便,但因为限电的缘故需求处于被压制的状态。2017年年初,国家能源局将内蒙古、黑龙江、吉林、宁夏、甘肃、新疆等6省区列为2017年风电开发建设红色预警区域,但是随着限电的持续改善,内蒙古、黑龙江、吉林、宁夏都已经解除了红色预警。2019年一季度,上述六省份的限电情况进一步好转。

随着多项政策和措施的颁布,随后弃风率开始出现下降,到目前为止,只有新疆和甘肃尚未解除红色预警,其他省份都已经解除且弃风率下降到10%及以下,已经具备较好的并网安装条件。

2011-2019Q1六省份弃风限电趋势

数据来源:公开资料整理

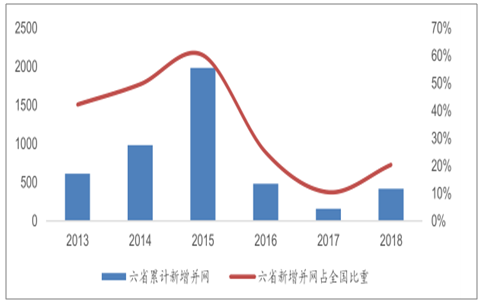

随着限电的改善,上述六省份在2018年的情况已经开始出现好转,而随着限电的持续降低,预计情况将进一步好转且在多因素的影响下有可能出现加速的趋势。

六省份累计新增并网装机和占比情况(万千瓦)

数据来源:公开资料整理

过去几年,国内海上风电一直处在缓慢发展的状态,这主要是因为海上风电的工况条件相较于陆上差异比较大、海上风电对安装施工条件,对风电机组的要求,对防腐蚀和电气部件的要求等相较于陆上都有了明显的提高。而随着产业链的不断成熟,海上风电的发展潜力不断增加,目前来看,国内沿海各个省份中江苏、福建和广东三个省份海上风电发展较快。今年上半年,上述省份加快了海上风电项目的招标。

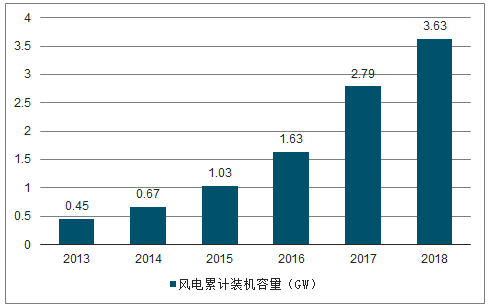

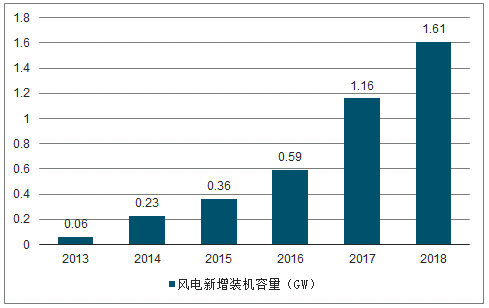

2017年开始,国内新增海上风电装机开始超过1GW,并在2018年保持了稳定增长,预计海上风电新增装机在2019-2020年将保持持续稳定增长的趋势,成为新增风电装机的重要组成部分。

中国海上风电累计装机规模

数据来源:公开资料整理

2013-2018年中国海上风电新增装机容量

数据来源:公开资料整理

地方政府集中核准了一批海上风电项目,从各省的批复文件来看,预计总规模超过40GW。而且近海海上风电电价为0.85元/千瓦时,为2014年确立,经过这么多年发展,海上风电产业链不断成熟,主要表现在6MW风电机组逐渐成为海上风电的主力,安装船数量不断增多等等,海上风电上网电价的下调也会成为必然的趋势。由此看来产业链不断完善,地方政府集中核准了一批海上风电项目,电价下调的必然趋势,成为海上风电崛起的关键因素。

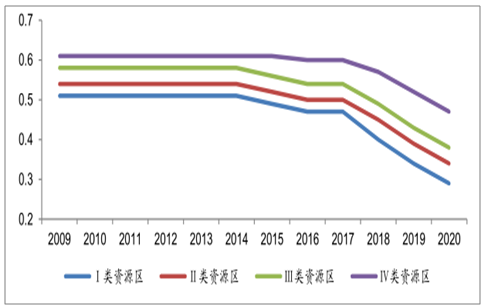

电价的不断退坡将刺激开发商加快装机速度,保住现有电价条件下的收益率。2019年5月,国家发改委发布《关于完善风电上网电价政策的通知》,将风电标杆上网电价改为指导价,新核准的集中式陆上风电项目和海上风电项目上网电价全部通过竞争方式确定,不得高于项目所在资源区指导价。2019年I~Ⅳ类资源区符合规划、纳入财政补贴年度规模管理的新核准陆上风电指导价分别调整为每千瓦时0.34元、0.39元、0.43元、0.52元(含税、下同);2020年指导价分别调整为每千瓦时0.29元、0.34元、0.38元、0.47元。指导价低于当地燃煤机组标杆上网电价(含脱硫、脱销、除尘电价,下同)的地区,以燃煤机组标杆上网电价作为指导价。

2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。2019年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元。

陆上风电电价调整(以核准为时间点)(单位:元/千瓦时)

数据来源:公开资料整理

弃风率的下降会为新增装机打开空间。弃风率和新增装机呈现逆相关的关系,也就是说弃风率下降装机量就会上升,尤其是弃风比较严重,但是风资源条件较好,运输安装便利的北方地区。国家能源局的数据显示,2018年全国平均限电率为7.2%,和2017年的12%相比改善明显,2019年进一步下降至4%,虽然有有今年风况条件不好的原因,但是限电改善的趋势依然持续。

国内弃风限电率变化情况(单位:%)

数据来源:公开资料整理

目前来看,行业需求旺盛,部分零部件企业供应紧张,产能扩张持续,将受益于出货量的增长和原材料价格中枢的下移。2016-2017年的行业下行周期,还伴随着原材料价格的上行,部分产能逐渐淘汰,龙头部件企业在这个时期实现了产能的扩张和市占率的提升。

为较好利用的海上风能资源,我国海上风电项目将逐渐向深海、远海方向发展。但由于技术的限制,场址离岸越来越远的海上风电机组基础需要的技术条件越来越高,运维成本也会随之增大。所以我国呈现由近海到远海、由浅水到深水、由小规模示范到大规模集中开发的特点。

过去几年,由于缺乏海上风电机组的研发技术,大批量的运行经验,我国风电机组及运维服务都依赖于进口。现今,我国企业加大对技术的研发,像华锐、金风、湘电等一批整机制造厂家都致力于海上机组的研发工作,已经能够生产出高质量的风电机组,基本已经实现国产化。

巨大的市场需求将带动海上风电机组的迅猛发展,随着海上风电机组成熟度不断提高,成本下降。我国海上风电开发成本单位千瓦投资一般在15000-19000元之间,根据欧洲海上风电机组发展历程,到2020年海上风电场开发建设成本将有所下降。

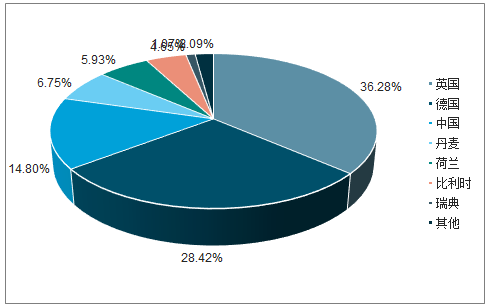

全球海上风电累计装机量区域占比

数据来源:公开资料整理

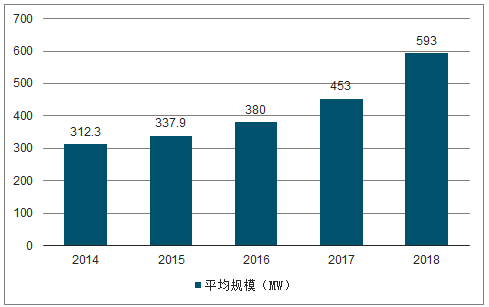

随着经济的发展,海上风电从最初的试运行,到现在向规模化发展。从技术上看,大直径单桩等海上施工技术开始进入大规模应用的阶段。从欧洲企业追求降低成本的效应来看,大规划实行海上风电将推动成本的下降。欧洲海上风电也是如此,2017年,欧洲海上风电场平均规模达453MW;测算2018年平均规模达593MW。

2014-2018年欧洲海上风电场平均规模

数据来源:公开资料整理

伴随着深海勘探技术的发展,为了更大程度获取海风的接触程度,海上风电设施向深海化方向发展。风电规模的扩大,发电机的功率也相应扩大。自2004年开始应用超过2.3MW的海上风机以来,机组单机容量呈波动增加趋势。

相关报告:智研咨询发布的《2019-2025年中国风电场行业市场研究及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询