改革开放后的我国饲料行业步入黄金发展的时期,工业饲料产量位居全球前列。2018年饲料总产量24213万吨,同比增长3.4%,20年间我国饲料产量从1999的3259万吨上升至2018年24213万吨,年均复合增长率达到10.55%。自2013年起,饲料产量进入稳增长区间,根据农业部发布的《全国饲料工业‚十三五发展规划(2016-2020)》,在‚十三五期间,我国养殖业将进入结构优化、质量升级、布局调整、整合提升、优胜劣汰的新阶段。

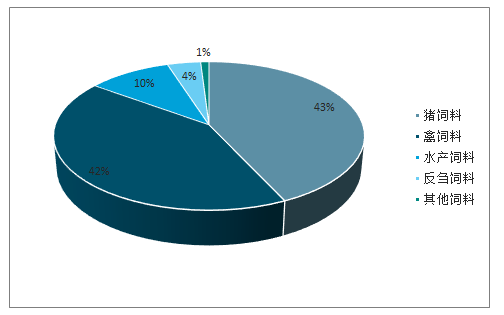

饲料行业下游消费结构以猪料、禽料和水产料为主。作为猪和禽类养殖大国,猪料和禽料是最主要的饲料品种。2018年猪饲料占饲料销量比重为42.65%,同比略下滑1.62pct;禽饲料销量占比41.66%,同比略上行1.29pct;水产饲料销量占比9.70%,同比略上行0.32pct。

我国饲料产量增速趋于平稳

数据来源:公开资料整理

我国饲料销量结构占比(2018年)

数据来源:公开资料整理

禽料高景气度,水产料结构升级,猪料需求暂低迷。饲料销量主要受商品化率、养殖(存栏)量、料肉比影响,其中料肉比较为稳定,商品化率随着养殖规模化缓慢提升,养殖(存栏)量受销售价格影响较大。同时饲料行业略滞后于养殖行业,下游养殖行业景气度高,带动饲料需求增加、结构优化。受非洲猪瘟影响,能繁母猪、生猪出栏量大幅下滑,猪肉消费需求部分转移至禽肉、水产品、牛肉等,带动禽养殖、渔业养殖高景气度。2018年各饲料品种表现为‚猪弱禽强、水产反刍快涨。2018年猪饲料9720万吨、同比下降0.9%;蛋禽饲料2984万吨、同比增长1.8%;肉禽饲料6509万吨、同比增长8.2%;水产饲料2211万吨、同比增长6.3%;反刍动物饲料1004万吨、同比增长8.9%;其他饲料360万吨、同比下降10.7%。

2018年饲料品种‚猪弱禽强、水产反刍快涨(单位:万吨)

数据来源:公开资料整理

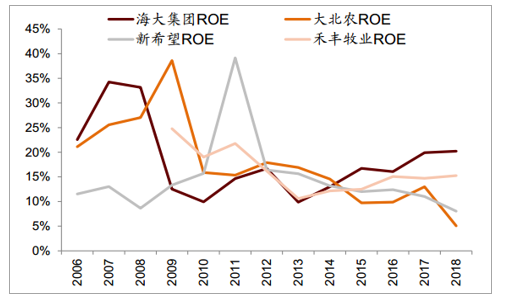

饲料行业具有成本加成属性,生产与销售周期短,但产品周转快,企业ROE普遍高于净利率水平。

饲料公司净利率水平

数据来源:公开资料整理

饲料公司ROE水平

数据来源:公开资料整理

猪料销售不畅,禽料、水产料表现较好:当前因疫情影响,生猪养殖盈利较差,大量散户退出,猪料销售不畅,年初至5月猪料产量同比下滑13.0%。

同时,非洲猪瘟刺激禽价上涨,禽养殖利润回升,利好禽料销售,年初至5月禽料产量同比增加12.2%。水产饲料除受益于对猪肉替代消费外,产品结构也因消费升级和水产物流发展而改变,高端膨化料销售好于普通颗粒料,年初至5月整体产量同比上升4.3%。向前看,我们判断2H19随猪价继续向上,驱动养殖量增速触底回升,猪料销售增速也有望逐步好转。

猪料、禽料、水产料单月产量同比增速

数据来源:公开资料整理

长期看,多数猪料企业向下游转移:饲料行业上、下游分别衔接农产品和养殖行业,在产业链中的定价权偏弱,产品溢价能力不高。相比下,饲料成本占养殖生产成本约70%,饲料企业天然具有向下游扩张的动力,当前多数饲料公司开始发展生猪养殖业务,这在未来将成为主要看点,并令饲料公司的业绩弹性更多来自养殖,其后周期属性也将减弱。

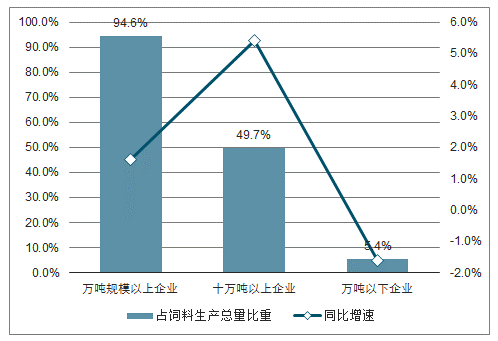

饲料行业集中度持续提升,龙头企业逆势增长。饲料行业目前进入存量整合阶段,大型饲料企业占优。2018年我国万吨规模以上的饲料产家达到3742家,比2017年增加196家,饲料产量占总产量的比重高达94.6%。其中10万吨规模以上厂家数量达656家,比上年增加81家,饲料产量占总产量49.7%,比上年增加5.4个百分点。全国有8家单厂产量超过50万吨,单厂产量最大的厂家规模达114万吨。2018年龙头饲料企业逆势增长,海大集团2018年猪料销量同比增长53%,禽料销量同比增长19%;新希望2018年猪料销量同比增长8%,禽料销量同比增长10%。

品质、服务、资金实力是饲料企业核心竞争力。随着下游养殖业规模化程度的提升,养殖业从小农散户养殖转化为规模企业养殖,大型企业逐步开始打造全产业链的农牧饲料结合型企业,国家‚十三五规划提出到至2020年我国饲料行业100万吨产能的企业增加至60家,约占全国饲料产能的60%。非瘟疫情影响下,饲料的安全、健康更为重要,龙头饲料企业具有产品及研发优势。服务方面,龙头饲料企业能从养殖模式、猪场设计、疫病防控、养殖管理对客户提供有效的指导和支持。资金方面,行业下行周期资本实力更加重要,中小企承压较大。未来市场份额将逐渐被具备高质产品、优秀服务的行业龙头企业所占领,行业集中整合成为趋势。

年产十万吨规模以上企业生产量占据行业总产值半壁江山

数据来源:公开资料整理

主要上市公司业绩回顾:(包括9家上市公司,分别为新希望、海大集团、大北农、唐人神、天邦股份、正邦科技、禾丰牧业、金新农、天马科技)。

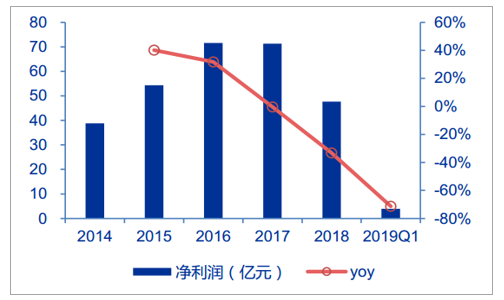

2018年实现营业收入1926.33亿元,同比增速13.87%,实现归母净利润47.63亿元,同比增速为-33.22%;2019Q1实现营业收入434.09亿元,同比增速8.88%,实现归母净利润3.96亿元,同比增速为-71.37%。

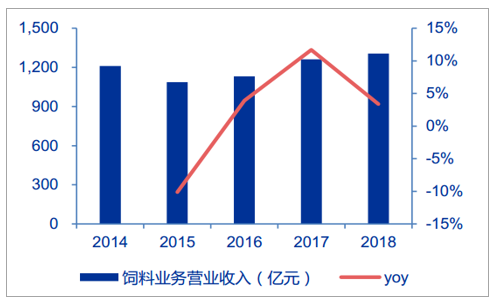

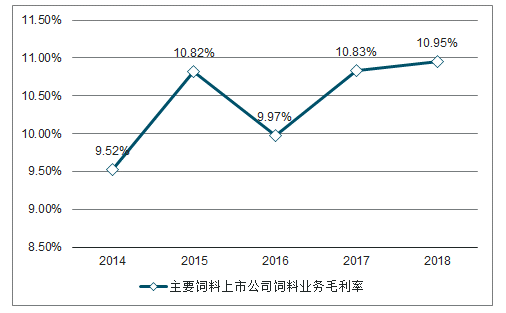

饲料板块业绩下滑的主要原因在于:一是大部分饲料上市公司都将业务延伸至上游生猪养殖业务,2018年是猪周期底部年份,且8月份开始受非洲猪瘟疫情影响,养猪业务亏损较大;二是部分公司(如天邦股份)计提大额资产减值损失,影响净利润。如果仅考虑饲料业务,2018年量增价降、利润率较为稳定。2018年饲料上市公司饲料销量约为4579万吨,同比增速9.95%;均价约为2850.12元/吨,同比下降5.98%;实现营业收入1305.16亿元,同比增速3.37%。2018年饲料业务毛利率约为10.95%,同比小幅提升0.12pct。(由于缺乏19Q1拆分数据,在此无法分析一季度情况)。

主要饲料上市公司营业收入

数据来源:公开资料整理

主要饲料上市公司归母净利润

数据来源:公开资料整理

主要饲料上市公司饲料业务销量

数据来源:公开资料整理

主要饲料上市公司饲料业务营业收入

数据来源:公开资料整理

主要饲料上市公司饲料业务毛利额

数据来源:公开资料整理

主要饲料上市公司饲料业务毛利率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国饲料粉碎机行业市场行情动态及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询