电解铜箔作为电子制造行业的功能性关键基础原材料,主要用于锂离子电池和 PCB 的制作。其中,锂电铜箔由于具有良好的导电性、良好的机械加工性能,质地较软、制造技术较成熟、成本优势突出等特点,因而成为锂离子电池负极集流体的首选。

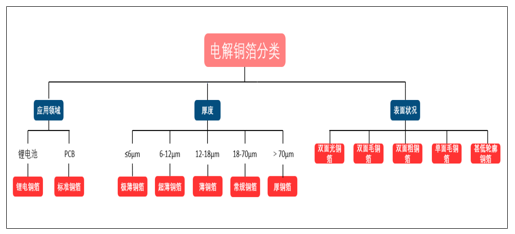

根据应用领域的不同,可以分为锂电铜箔、标准铜箔;根据铜箔厚度不同,可以分为极薄铜箔(≤6μm)、超薄铜箔(6-12μm)、薄铜箔(12-18μm)、常规铜箔(18-70μm)和厚铜箔(>70μm);根据表面状况不同可以分为双面光铜箔、双面毛铜箔、双面粗铜箔、单面毛铜箔和甚低轮廓铜箔(VLP 铜箔)

电解铜箔分类

资料来源:公开资料整理

不同厚度的铜箔对下游应用领域锂离子电池的具体性能影响程度主要在于,锂电铜箔越薄,对电池的能量密度提升作用越大。以主流方形电池为例,铜箔厚度从 8um 减少到 6um,可以在电芯体积不变条件下,增大活性材料的用量,浆料涂覆厚度增厚,将直接使电芯能量密度提高。

电解铜箔行业上游主要是原材料供给行业,包括铜资源、铜线、硫酸等原材料经过溶铜、生箔、后处理和分切全套生产工艺流程制成电解铜箔。

电解铜箔作为电子制造行业的功能性关键基础原材料,主要用于锂离子电池和印制线路板(PCB)的制作。其中,锂电铜箔由于具有良好的导电性、良好的机械加工性能,质地较软、制造技术较成熟、成本优势突出等特点,因而成为锂离子电池负极集流体的首选。

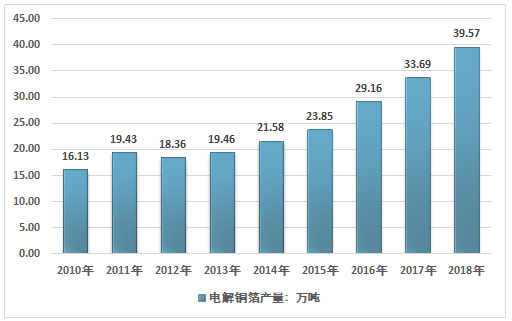

智研咨询发布的《2019-2025年中国电解铜箔行业市场运营模式分析及发展趋势预测研究报告》显示:2018年我国电解铜箔产业产量约39.57万吨,同比2017年产量的33.69万吨增长了17.45%,近几年我国电解铜箔产业产量情况如下图所示:

2010-2018年中国电解铜箔产业产量统计

资料来源:智研咨询整理

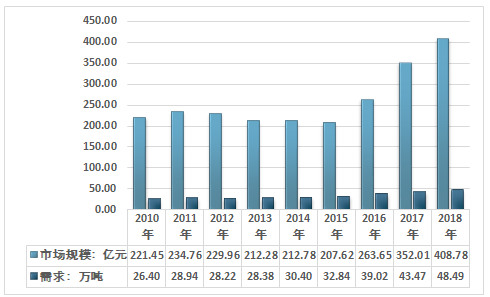

2018年我国电解铜箔行业需求量约48.49万吨,电解铜箔市场规模达到了408.78亿元,近几年我国电解铜箔行业规模及需求量情况如下图所示:

2010-2018年中国电解铜箔行业市场规模及需求量情况

资料来源:智研咨询整理

目前,国内行业内头部企业的铜箔制造技术主要处于量产 6μm 极薄锂电铜箔的水平,其中根据诺德股份 2018 年年度报告,诺德股份已研制成功 4μm 极薄 锂电铜箔并实现了终端试用,是我国电解铜箔的领先企业。

国内电解铜箔同行中拥有一定的资产质量和生产规模,但是与国内同行诺德投资股份有限公司、广东嘉元科技股份有限公司等相比在生产规模上仍存在一定差距,无法充分发挥规模经济优势,进一步降低生产成本。

电解铜箔行业为资金密集型行业,资金规模的大小直接影响到企业的产能和规模效益。行业企业融资渠道单一,主要依靠自有资金和银行贷款,一定程度上限制了企业新产品的推出和生产规模的进一步扩大,企业的技术优势也无法得到充分的发挥。

2018年我国电解铜箔市场主要参与企业

序号 | 企业名称 |

1 | 诺德股份 |

2 | 嘉元科技 |

3 | 方邦电子 |

4 | 龙电电气 |

5 | 铜冠铜箔 |

6 | 中一科技 |

7 | 德福新材料 |

8 | 超华科技 |

9 | 灵宝华鑫 |

10 | 华威铜箔 |

资料来源:智研咨询整理

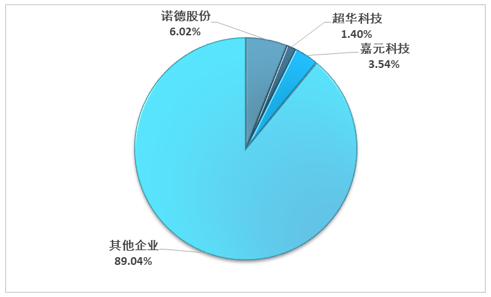

2018年电解铜箔行业重点企业市场份额

资料来源:智研咨询整理

动力电池是未来锂离子电池领域增长最大的引擎,其往高能量密度、高安全方向发展的趋势已定,主要原因有:高能量密度动力电池补贴标准更高。新能源汽车补贴标准和新能源汽车积分计算均与其动力电池系统能量密度挂钩,装载更高能量密度动力电池的新能源汽车能获得更高标准的补贴,车企、动力电池企业及电池材料企业均将提升动力电池能量密度作为其未来发展方向之一。

高能量密度动力电池促进新能源汽车市场化。随着补贴的退坡,新能源汽车市场需要完成由政策驱动向市场驱动的转化,提升其续航里程为其市场化过程中最为关键的因素之一,因此高能量密度的动力电池成为企业研究的热点。

目前中国锂电铜箔以8um为主,为了提高锂离子电池能量密度,更薄的6um铜箔成为国内主流锂电铜箔生产企业布局的重心,但6um铜箔因批量化生产难度大,国内仅有少数几家企业能实现其批量化生产。随着6um铜箔的产业化技术逐渐成熟及电池企业应用技术逐步提高,6um锂电铜箔的应用将逐渐增多。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电解铜箔行业市场现状分析及投资前景评估报告

《2026-2032年中国电解铜箔行业市场现状分析及投资前景评估报告》共十六章,包含2026-2032年电解铜箔行业投资机会与风险防范,电解铜箔行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2023年中国电解铜箔市场供需及规模分析:产能持续扩张,行业竞争加剧,格局仍较分散[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国电解铜箔行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)