医药包装材料是指直接接触药品的包装材料和容器。医药包装材料是药品包装的基础,包装材料是实现药品保护价值的重要保证。

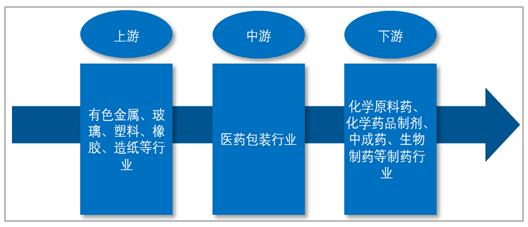

从产业链角度来看,目前医药包装的上游原材料行业主要包括有色金属、玻璃、塑料、橡胶、造纸等行业;对医药包装业有需求的下游产业主要有化学原料药、化学药品制剂、中成药、生物制药等制药行业。

医药包装材料产业链:

资料来源:智研咨询整理

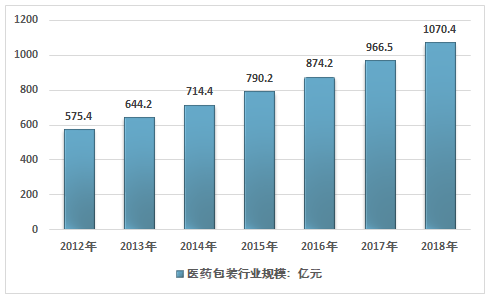

智研咨询发布的《2019-2025年中国医药包装材料行业市场竞争格局及投资前景报告》数据显示,近几年,我国医药包装行业市场规模稳定增长,从2012年的575.4亿元增长到了2018年的1070.4亿元,我国医药包装行业2012-2018年市场规模情况如下图所示:

2012-2018年中国医药包装材料行业总体规模

资料来源:智研咨询整理

由于对药包材的技术指标、生产工艺、生产环境、安全性、一致性、上机适应性等方面的要求较为严格,制药企业在选择医用包装材料供应商时,需要进行慎重筛选,经过长期试验才能确保其产品与药品包装材料具有较好的相容性,并经过长期磨合才能确保其机器与药包材具有较好的适配性。另外,药品包装材料上需要印制制药企业的相关信息,其作为一种特殊产品只能销售给特定的客户。因此,该行业具有定制化生产、特定客户销售、专业性强等特点。

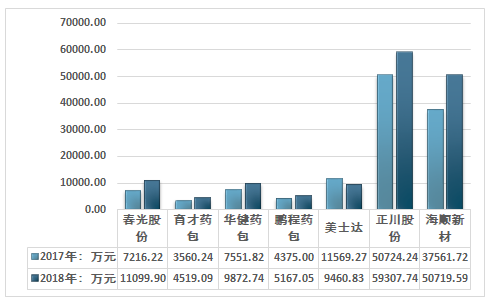

目前我国医药包装材料行业企业数量上千家,国家食品药品监督管理局批准的药包材产品数量为5808个。医药包装材料行业营收规模较大的企业有正川股份、海顺新材、春光股份、育才药包、华健药包、鹏程药包、美士达等。

2017-2018年我国医药包装材料行业部分企业营收统计

资料来源:公司公告

药品包装的功能主要有三方面:保护功能、利便应用和商品宣传。目前,医药包装市场的发展新趋势是:白色包装技术得到广泛地应用,机械技术包装成为新贵,药品包装的安全性日益受到正视。2018年,我国医药包装产品结构也发生了改变,由于塑料包装具有携带方面,密封性好,成本低等特点逐渐挤占了玻璃包装在医药包装中的市场份额,加之玻璃窑炉生产会产生大量的硫、硝污染物,由于节能环保的要求,玻璃医药包装市场规模也呈不断下降的趋势。2018年,塑料包装和金属及其复合材料包装比重分别为43.3%和24.0%,已经取代玻璃包装,成为医药包装行业的主流产品。

2017-2018年我国医药包装产品结构占比对比情况

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)