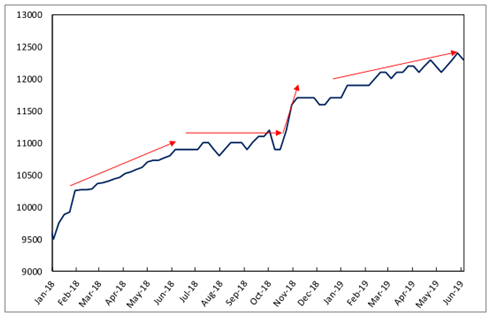

2018年至今,国际原油价格经历了两轮大幅的波动,第一轮波动为2018年3季度至2018年4季度,第二轮为2019年1季度至今。以Brent原油价格来看,第一轮波动,Brent原油从2018年8月15日的70.76美金/桶上涨至2018年10月3日的高点86.29美金/桶,涨幅达到21.9%,之后Brent原油迅速下跌,2018年12月24日跌至50.47美元/桶,较高点跌幅达到41.5%。第二轮波动,Brent原油从2018年12月24日低点上涨至2019年4月24日高点74.57美金/桶,涨幅达到47.75%,而进入2019年5月以来,油价再次大幅下跌,Brent原油2019年6月12日触及59.78美金/桶的低点,跌幅达到19.57%。

2018年3季度以来油价的两轮大幅波动,主要是美国制裁伊朗、美国制裁委内瑞拉等地缘政治因素导致的全球原油供应紧张预期和全球原油库存上升等基本面因素之间的博弈导致了全球原油价格的大幅波动。

2018年3季度以来,Brent原油价格大幅波动(美元/桶)

数据来源:公开资料整理

一、政策影响

2018年3-4季度受美国制裁伊朗预期及伊朗出口减少的影响,),油价暴涨;但2018年4季度受伊朗原油出口豁免超预期和美国、沙特、俄罗斯增产超预期的影响,油价暴跌。

受伊朗被制裁的影响,2018年4月以来,伊朗原油产量持续下降,截止2019年5月,伊朗原油产量累计下降近150万桶/日。但是相比于伊朗的原油产量,由于实际参与交易的供应量对油价更为重要,因此受到制裁影响更为明显的伊朗的原油出口量更为受到市场关注。

伊朗原油产量(千桶/日)

数据来源:公开资料整理

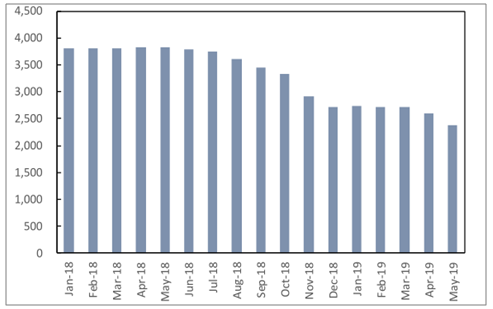

2018年5月之后,伊朗原油出口相较于伊朗原油产量下降速度更快。到2018年10月,伊朗原油出口(含凝析油)较2018年5月下降84万桶/日,而同期伊朗原油产量下降仅为50万桶/日。同时,伊朗开始关闭油轮的AIS信号以躲避美国的制裁使得市场统计2019年11月出口低于实际值。市场普遍预期2018年11月美国正式开始对伊朗第二轮制裁(能源领域)之后,伊朗原油出口将下降至100万桶/日以下。但是2018年11月5日,美国却给予了8个国家和地区累计约120万桶/日进口伊朗原油(含凝析油)的豁免额度,豁免期为180天。根据调查数据,如果考虑关闭AIS信号油轮的因素,在豁免期间,伊朗原油(含凝析油)出口在120-150万桶/日左右。

伊朗原油(含凝析油)出口分地区(千桶/日)

数据来源:公开资料整理

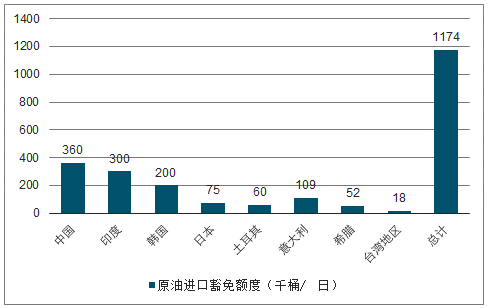

美国第二轮制裁伊朗期间,8个国家和地区获得6个月伊朗原油进口豁免额度

数据来源:公开资料整理

在市场预期伊朗制裁严厉的同时,为弥补美国制裁伊朗所造成原油供应中断,沙特、俄罗斯和阿联酋等国于2018年5-11月期间大幅增产,OPEC(剔除委内瑞拉和伊朗)+俄罗斯的原油产量相对2018年5月增加了约229万桶/日,但美国又于2018年11月豁免了伊朗120万桶/日的原油出口量,这使得全球原油迅速进入累库存阶段。

二、OPEC

由于2018年10月以来油价大幅下跌,北京时间2018年12月7日,OPEC与非OPEC主要产油国达成一致,将于2019年1-6月共同减产120万桶/日,其中OPEC减产80万桶/日,非OPEC减产40万桶/日,减产基准为2018年10月。

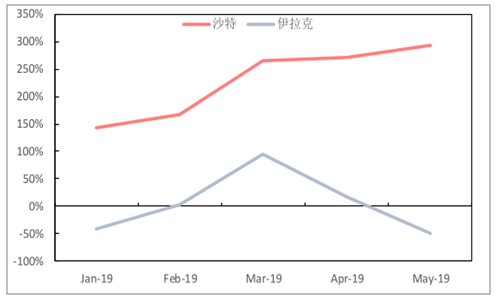

截止2019年5月,相较于减产参考月2018年10月,参与本轮减产的11个OPEC成员国累计减产111万桶/日,减产执行率达到了137%!OPEC减产执行率自2019年2月以来就接近100%,OPEC减产执行情况良好。但需要注意的是,2019年4月-5月,OPEC减产执行率连续两个月下降,这主要是由于在沙特进一步减产的情况下,伊拉克连续两个月增产,OPEC内部出现了分歧。

沙特和伊拉克减产执行率(%)

数据来源:公开资料整理

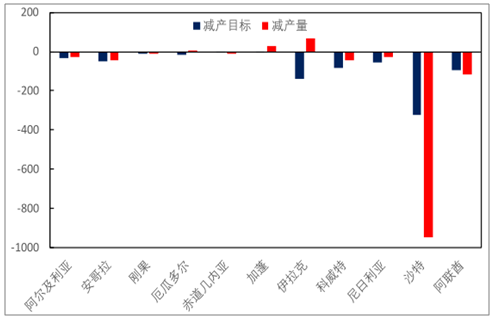

截至2019年5月,沙特减产量达到94.7万桶/日,而沙特本轮减产的目标减产量为32.2万桶/日,沙特超额减产达到62.5万桶/日。也就是说,即使下半年OPEC维持减产,如果美国政府施压,沙特仍可以在2019年5月的产量基础上增产约60万桶/日来填补因伊朗被制裁而造成的原油供给减少。

2019年5月OPEC减产执行情况(千桶/日)

数据来源:公开资料整理

2019年1月28日,美国政府宣布对委内瑞拉国家石油公司PDSVA实施制裁,限制美国的公司与PDSVA进行购买原油和销售炼化产品的交易。美国对委内瑞拉的制裁,一方面进一步影响了委内瑞拉的原油产量,另一方面,由于委内瑞拉生产的主要是超级重油,美国对委内瑞拉的制裁将使得委内瑞拉无法进口美国生产的轻油,继而无法与委内瑞拉国内生产的重油混合来进行出口。

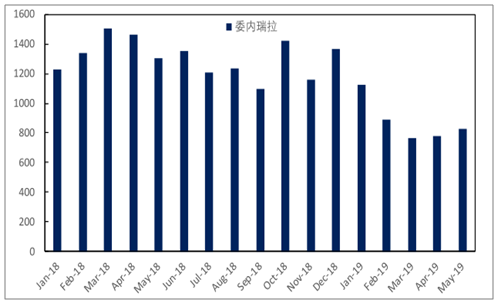

根据调查数据显示,2018年全年,委内瑞拉原油产量下降42万桶/日,平均每个月下降3.6万桶/日,而自2019年1月美国政府制裁委内瑞拉以来,委内瑞拉原油产量加速下降,截止2019年5月,委内瑞拉原油产量下降至74.1万桶/日,2019年1-5月委内瑞拉原油产量累计下降41万桶/日,平均每个月下降8.2万桶/日。从委内瑞拉原油出口来看,委内瑞拉原油出口也从2019年1月的112万桶/日下降至2019年5月的82万桶/日,累计下降30万桶/日。委内瑞拉原油出口降幅低于产量降幅的主要原因是委内瑞拉抽库存用于出口。

委内瑞拉原油出口量(千桶/日)

数据来源:公开资料整理

2019年4月22日,美国政府宣布在对8个国家和地区伊朗原油进口豁免于2019年5月2日到期后将不再继续豁免。2019年6月7日,美国财政部宣布对伊朗最大的石化企业波斯湾石化工业公司(PGPIC)及其子公司和境外销售网络进行制裁。

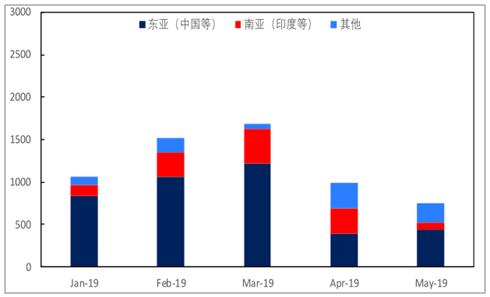

根据调查数据显示,2019年5月2日豁免到期后,不计算运载至阿拉伯湾可能用于转运的船只,共有11艘油轮装载1329万桶伊朗原油用于出口,即伊朗原油出口下降至45.8万桶/日,相较于2019年4月,伊朗原油出口下降约50万桶/日。2019年5月2日之后装载的伊朗原油中预计出口至东亚(主要是中国)和南亚(主要是印度)的原油为1125万桶,相当于38.7万桶/日,占比达到84.6%!。也就是说,在美国对伊朗制裁豁免到期以后,伊朗原油出口并没有下降到零。

具体到2019年5月原油出口的时间来看,剔除掉5月1日至2日豁免失效前的原油出口,5月第3周到第4周(5月13日-5月26日)出口平均为57.9万桶/日,高于5月第1周至第2周(5月3日至5月12日)平均48.5万桶/日的原油出口量,5月下旬伊朗原油出口高于市场预期也是5月下旬油价大幅下跌的因素之一。

伊朗原油出口(千桶/日)

数据来源:公开资料整理

受OPEC+超额完成减产、委内瑞拉被制裁和伊朗被制裁豁免到期后不再续期的消息影响,2019年1-4月,原油价格持续上涨,但需要注意的是,虽然这些因素导致全球原油供应减少,但与此同时,2019年,美国原油持续增产,叠加1季度一般为全球原油需求淡季,从我们持续跟踪的全球原油浮仓库存数据来看,2019年以来,全球原油浮仓库存整体呈现上升的趋势。

截止2019年6月6日,全球原油浮仓库存为112百万桶,较2019年年初上升约40百万桶,增幅达到57%!而从美国原油库存来看,截止2019年6月7日,美国原油库存已经累计增加4573万桶,美国原油库存目前高于过去5年平均水平(2014-2018年)的8%,且在春季检修季结束以后库存仍持续上升。更为值得注意的是,2019年3月以来,美国原油库存超华尔街一致预期增加10次,2019年5月10日以来连续5周超预期增加,也是导致国际油价大幅下降的重要因素。

2019年3月发布6篇原油库存预测报告预计原油库存超华尔街一致预期增加,提示原油下跌风险!自2018年7月13日以来,我们预测超过华尔街一致预期29次,胜率63.04%。

全球原油浮仓库存(百万桶)

数据来源:公开资料整理

美国原油库存(百万桶)

数据来源:公开资料整理

三、行业前景

美国原油增产和OPEC能否维持减产及减产执行率将成为影响全球供给的两大百万桶变量。而需求端,下半年为全球原油需求旺季,但在贸易摩擦背景下,仍需要综合考虑原油需求增速不及预期的风险。

截止2019年6月13日数据,美国原油产量达到1230万桶/日,自2018年以来,美国实现了250万桶/日的增产规模,其中2018年全年实现了200万桶/日的增产规模,2019年上半年实现了50万桶/日的增产规模,美国成为世界原油产量增加最主要的来源。由于美国原油产量增加主要来自七大页岩油区,因此影响美国原油产量的增加主要有两个因素影响,第一是油价,第二是管道运输能力。目前,七大页岩油区的平均盈亏平衡油价在50美金/桶左右,而2018年以来尽管油价经历了大幅的波动,但WTI油价整体位于50美金/桶环境之上,因此管道运输能力的限制成为左右美国原油增产的最关键因素。美国原油产量也跟随新增管道投运呈现阶梯式增长的趋势。2019年下半年美国管道运输产能将迎来大规模释放,因此在WTI油价不长期跌破50美金/桶成本线的情况下,美国原油产量在下半年增速可能大幅提升。

美国原油产量(千桶/日)

数据来源:公开资料整理

2018年1-2季度,美国原油产量迅速增加,而自2018年6月开始,管道运输出现了明显的瓶颈。WTIMEH-Midland的价差价差一度飙至25美金/桶(bigdiscount),这也使得美国原油产量增加出现了停滞。2018年9月开始,市场预期Sunrise管道将于2018年11月投产,Midland到Cushing的管道运力再次增加约50万桶/日,WTICushing-Midland的价差也逐渐从25美金/桶降至5-10美金/桶的正常水平,2018年11月Sunrise管道如期投产也使得美国原油产量迅速增加。而在2019年上半年,Permian地区新增管道仅有2019年1月Bridgetex4万桶/日管道扩建投产和2019年2月Seminole20万桶/日管道改造投产,使得上半年美国原油产量增速较2018年同期显著放缓。根据美国各管道公司披露的情况,2019年下半年,Permian地区将新增管道将迎来投产的高峰,总计约200万桶/日通往美湾地区港口的管道运力将在下半年集中释放。

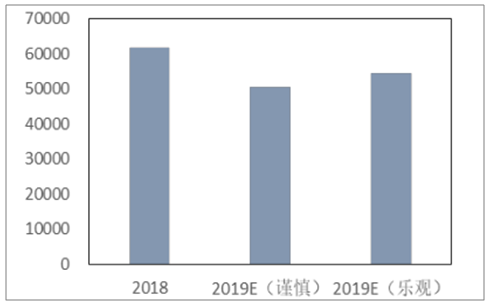

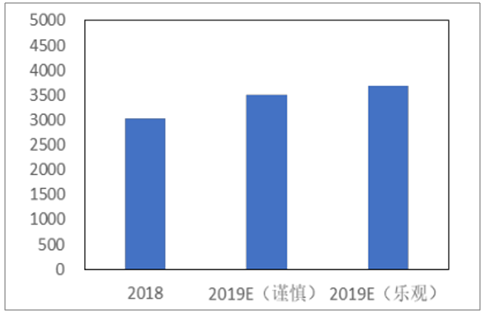

43家油气公司2019年资本开支预算范围约为500-550亿美元,原油产量范围约为350-370万桶/日,与2018相比,整体下调了2019年资本开支预算。与此同时,43家油气公司反而增加了2019年的产量计划。在谨慎预期下,43家油气生产商资本开支同比下降18%,而原油产量同比增长16%;而在乐观预期下,43家油气生产商资本开支同比下降12%,而原油产量同比增长22%。

油气生产商在2018年已经进行了大量钻井活动,但由于管输瓶颈未突破,无法进行完井操作释放产量,因此在2019年管输瓶颈有望突破的环境下,无需再进行大规模钻井活动,只需通过射孔、压裂等环节增加完井数量、开发库存井,就能以较低的成本释放原油产量。而2019年4月7大页岩油区完井率超过100%就是通过开发库存井来实现原油产量的释放。以射孔、压裂为主营业务的油服公司存在投资机会,其中通源石油(300164.SZ)公司营收中75%为北美业务(TWG,持股89.22%)所贡献,且TWG作为全美射孔行业的领先企业(市占率15%、技术领先),有望充分受益于行业的高增长。

2019年美国43家油气生产商资本开支计划(百万美元)

数据来源:公开资料整理

2019年美国43家油气生产商产量计划(千桶/日)

数据来源:公开资料整理

2019年5月19日,OPEC+联合减产监督委员会(JMMC)在沙特阿拉伯吉达举行会议,沙特阿拉伯能源部长Khalidal-Falih表示,他建议减少石油库存,因为全球石油供应充足。OPEC和盟国石油生产商一致认为,要“温和”地降低原油库存。根据调查数据显示,沙特阿拉伯,以及尼日利亚、伊拉克和阿联酋等其他国家,都表示他们支持保持120万桶/日的减产目标,阿联酋能源部长Suhail-Mazrouei表示,放松减产并不是“正确的决定”。Mazrouei表示,阿联酋不希望看到可能导致价格暴跌的库存增加。除此以外,从2019年5月的实际产量来看,OPEC内部的伊拉克与沙特存在分歧。

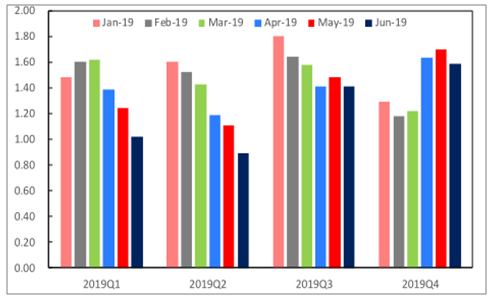

贸易摩擦背景下全球原油,根据美国能源署(EIA)2019年6月11日发布的最新短期能源展望报告(Short-termEnergyOutlook,STEO),EIA预测2019年全年平均原油新增需求123万桶/日,较2019年5月的预测值下调16万桶/日,相较于2019年1月的预测,EIA已经累计下调2019年全球原油新增需求31万桶/日,2019年全年原油需求增速从1月预测的1.54%下调至最新的1.23%,下调0.31个百分点。

根据OPEC的2019年6月报,OPEC预测2019年全年平均原油新增需求为114万桶,较2019年1月也下调了15万桶/日。2019年全年原油需求增速从2019年1月预测的2.04%下调至最新的1.15%,下调0.89个百分点。

预测2019年全年平均原油新增需求为130万桶,较于2019年1月下降13万桶/日。2019年全年原油需求增速从2019年1月预测的1.51%下调至1.31%,下调0.2个百分点。

随着2019年1季度实际消费数据的陆续披露,三家机构均大幅下调了各自测算的2019年1季度的原油需求数据,相较于2019年1月,三家机构最新测算的2019年1季度全球原油新增需求EIA(下调46万桶/日)、OPEC(下调37万桶/日),IEA(下调50万桶/日)!目前,除OPEC大幅下调2019年4季度新增需求外,EIA和IEA仍对2019年4季度需求保持相对乐观。但不排除在贸易摩擦影响全球经济增速下滑的情况下,随着新的统计数据陆续披露三家机构进一步下调2019年全球原油新增需求。

预测2019年全球原油各季度新增需求(百万桶/日)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国石油化工行业市场发展态势及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![成品油价年内5连降!国内汽、柴油价格每吨下调205元及200元[图]](http://img.chyxx.com/general_thumb/news/8.png?x-oss-process=style/w320)

![2019年中国油价走势分析及影响原油价格的主要因素分析[图]](http://img.chyxx.com/2020/11/20201102140617.png?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)