大宗商品行业包括农副产品、金属、能源化工品等,其中能源化工品包括煤炭、原油、石油化工产品以及基础化工产品等,如汽油、柴油、聚乙烯等;金属则包括贵金属、有色金属以及钢联的传统领域黑色金属。除黑色金属外,大宗商品的其他细分领域也均有活跃的生产和交易,其对于市场情报的需求也不低于钢铁领域。同时国际大宗商品行业具备广泛的变现模式,以普氏能源为例,其收入来源除了市场情报的订阅服务外,还包括指数定制、衍生品估价、行业会议赞助、业务咨询、组织业内活动等。

中国在全球大宗商品多个领域消费量、贸易量处于领先地位,理应诞生至少一个数据资讯龙头。中国2017年粗钢产量占全球产量49.2%,而粗钢产量可以视为铁矿石消耗的重要指标;能源消费量占全球的23.2%;精制铜产量占全球的35%。这些数据均反映中国已成为国际大宗商品市场的重要买方。但是中国却缺乏市场中的定价权,因为市场资讯提供商提供的价格指数是市场定价中主要的锚。以铁矿石为例,国内钢厂主要采用与矿山签订长协价的方式进行采购,而长协价的重要依据就是铁矿石价格指数。此前普氏指数长期垄断国际主要矿山结算机制,但在其编制过程中主要参考国际现货市场参与者,对于大量消耗但是在国际现货市场参与度较低的国内钢厂来说不够公平。现在必和必拓、淡水河谷等全球主要矿山已将钢联编制的铁矿石价格指数纳入其结算依据,也体现了中国消费市场对于市场资讯领域的影响。

2015年以来,围绕各个垂直行业的电商平台开始发展起来,B2B从传递信息走向连接交易,进一步向物流等领域延伸。以钢联为例,钢铁电商解决信息不对称的问题,实现渠道扁平化降低销售费用,同时基于电商交易数据可以设计很多供应链服务产品,解决行业最大的融资难题。另外,钢铁电商基于交易信息可以整合物流和加工等全产业链服务,进一步降低企业成本。经过几年的发展,钢铁行业电商渗透率提升明显,竞争格局趋于稳定,钢银电商、欧冶和找钢网三甲优势明显。

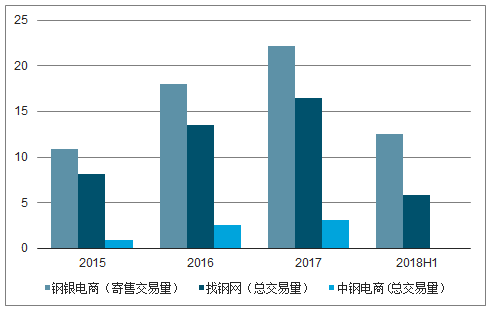

对于电商而言,规模是衡量行业地位最重要的指标,交易规模、盈利能力等多角度数据显示,钢银是钢铁电商行业真正龙头。

交易规模方面:2017年寄售模式下钢产品全年交易量2219.11万吨,远超可比公司找钢网、欧冶云商、中钢电商各自各模式下的总交易量,2018年增长至2760万吨。从交易规模增长率来看,2017年、2018年钢银电商寄售模式增长率为23.3%、24.4%,均高于对手。因此,从交易规模及增长率来看,钢银电商稳居行业第一。

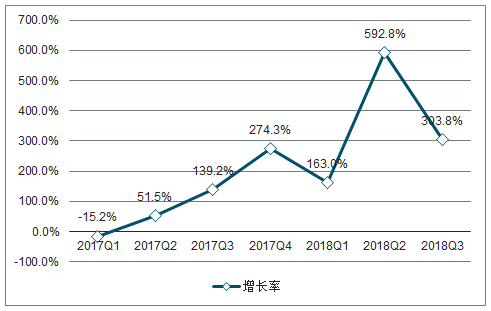

2017年钢联电商实现净利润0.41亿元,可比公司找钢网亏损1.24亿元,中钢电商净利润仅为0.1亿元,钢银盈利能力远超对手。成长方面来看,钢联电商2018年净利润增长至1.55亿元,同比净利润增长273.7%,连续六个季度增速超过100%,势头强劲。

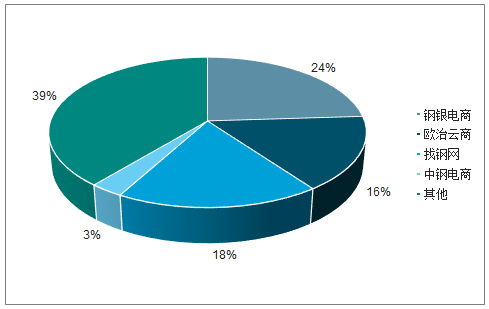

电商钢铁钢产品市场份额占比

数据来源:公开资料整理

2015-2018H1交易规模对比

数据来源:公开资料整理

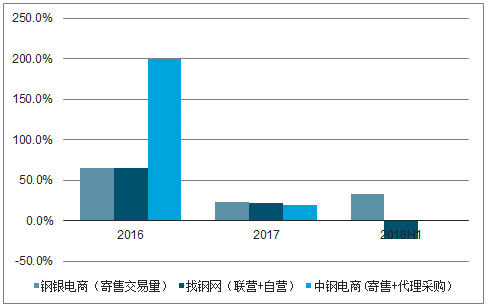

2016-2018H1交易规模增长率对比

数据来源:公开资料整理

2017Q1-2018Q3钢银电商净利润

数据来源:公开资料整理

在寄售模式下,生产商或钢贸商在钢银平台开设寄售卖场,通过钢银平台进行在线销售,由平台全程参与货物交易、货款支付、提货、二次结算、开票等环节。

2017年我国粗钢产量高达8.32亿吨,以从生产到应用,钢材平均周转3次计算,2017年钢材市场总交易量在24.96亿吨。根据找钢网招股书,2017年电商平台钢产品交易总量约为1亿吨。以此测算,钢产品电商渗透率仅3.7%,渗透率仍然较低,电商平台交易量还有极大的提升空间。

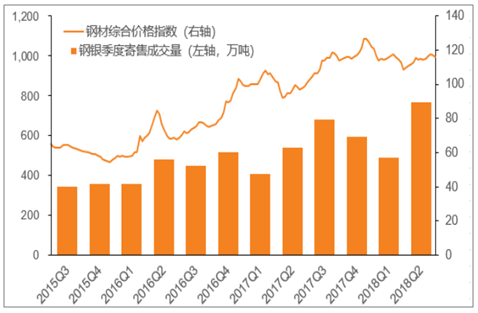

2015-2018年钢材季度价格指数

数据来源:公开资料整理

由于钢铁行业的预售模式,钢厂很难直接面对最终用户,代理或者贸易商模式将长期存在,预计未来每年交易额做到1亿吨是相对容易的。如果按照每吨10元服务费,容量达到10亿,如果按照正常50%的融资比例,假设钢铁均价4000元/吨,对应供应链服务2000亿,假设一年周转5次,对应400亿平均余额,假设4个点年化服务费,供应链服务有望贡献16亿毛利。其他物流、加工还能再贡献一些增量,整体潜力利润空间数十亿。

2018年4月17日,商务部、央行等8部委联合下发的《关于开展供应链创新与应用试点的通知》中提出,推动供应链核心企业与商业银行、相关企业等开展合作,创新供应链金融服务模式。未来公司有望与银行进行合作,通过公司提供风控数据,银行提供资金的模式打破自有资金模式造成的业务规模限制。同时新的业务模式可以通过服务费分成的模式,创造新的收入来源。

相关报告:智研咨询发布的《2019-2025年中国互联网+钢铁铸件市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)