一、技术

目前国内的云视频会议方案可分为AVC框架云与SVC框架云。AVC与SVC同属H.264视频编码标准,H.264是国际电信联盟ITU在H.263后与ISO合作制定的新一代视频编码标准,AVC实际上是H.264协议的别名。但自从H.264协议中增加了SVC的部分之后,习惯将不包含SVC的H.264协议那一部分称为AVC,而将SVC这一部分单独称为SVC。可以理解成SVC为AVC编码的加强改进版。

SVC和AVC的根本区别在于:SVC将视频信号编码为一组图层,各层互相依赖,形成一个层次结构,每个层可以通过三个维度(空间,时间或SNR)中任何一个维度提高信号质量,空间可伸缩性可以与时间可伸缩性(和SNR)以完全独立的方式相结合实现不同全速率、分辨率和帧速率任意组合,提供了一种适应性较强的视频信号表示方式。SVC通过在在编码码流嵌入具有相关性的多个不同分辨率的子流实现空间上的可分级。上层所有的视频帧构成了高分辨率图像,下层所有的视频帧构成了低分辨率图像。SVC编码无需对信号进行解码、处理和重新编码,也可以实现自适应,可以极大提高MCU效率。

由于AVC框架云架构采用单层编码,不能动态变化,适合专网专线应用,终端只能处理单路视频流,完全由MCU控制决定显示布局,需要昂贵而复杂的MCU转码。与之相比,SVC架构一次编码产生多种速率视频,智能适应系统中不同与会终端的带宽需求,可以有效解决不同终端/网络组成的视频会议系统的异构问题。因此AVC与SVC架构云使用成本与体验存在差距,也有观点认为,AVC架构云不是“真云”。

AVC云与SVC云对比

技术性能 | AVC云 | SVC云 |

视频编码 | H.264/AVC单层编码 | H.264/SVC分层柔性编码 |

MCU资源 | 使用同样硬件配置,SVC_MCU最大会议资源为AVC_MCU的8-10倍 | |

网络带宽 | 实现一样的视频质量效果,使用SVC协议的网络宽带为AVC协议的1.2-1.5倍 | |

媒体处理架构 | MCU全编码全解,单端口成本高 | 多层码流智能路由,单端口成本低 |

运营方式 | 需要专人维护或弹性扩展自动化弱 | SaaS级自动运营,高度自主弹性自动化扩展 |

可容忍网络丢包率 | <2-3% | <20% |

网络要求 | 专线 | 共享线路 |

视频延迟 | <400ms | <200ms |

会议效果 | 非实时交互 | 实时交互 |

HD会议室终端开销 | 较贵 | 普及 |

数据来源:公开资料整理

视频编码技术是视频会议方案技术先进性的主要指标。自1990年H.261视频编码标准发布后,国际电信联盟ITU与国际标准化组织ISO两大组织不断更新编码标准,而对云视频会议厂商来说,选择技术方案是未来发展关键,如传统通讯/硬件厂商选择了相对保守的AVC,新兴的云视频企业选择了用户体验更好的SVC。目前HEVC(H.265)与AV1都被认为可能是未来取代H.264的下一代高清视频编解码标准,但尚未广泛普及。

AOM联盟(AllianceforOpenMedia)推出的AV1编码技术免费开源,生态更加开放。该标准整合了Google(VP10),Mozilla(Daala)和思科(Thor)的开源编解码器开发工作,以及微软和英特尔等其他创始成员的压缩专业技术。其他成员包括亚马逊,Netflix,Facebook,Apple,Hulu,BBC,Nvidia,ARM,Broadcom和Bitmovin等,国内也有阿里云、爱奇艺等参与其中。相比起HEVC的高额版权费拥有明显优势。根据调查数据显示,AV1编解码器和VP9、H.265、MainConcept以及H.264的性能对比来看,AV1也表现更好,有很大潜力成为未来的主流标准之一。

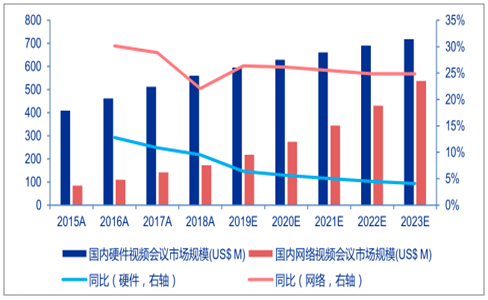

与发达国家相比,我国的企业云视频会议市场尚需培育,但将维持高增速。当前硬件视频会议仍然占主导,2018年市场规模为5.6亿美元,而网络会议市场规模仅为1.7亿美元(IDC定义的网络会议包含了云视频会议及传统软件会议)。但从增速上看,网络会议未来5年的CAGR为25%,远超硬件视频会议。预计到2023年,国内网络会议市场规模达到5.4亿美元,是当前水平的3倍。按此趋势,至2025年,国内网络会议市场规模将超过硬件视频会议。

2018年国内网络视频会议规模仅1.7亿美元,但将维持25%左右的高增速

数据来源:公开资料整理

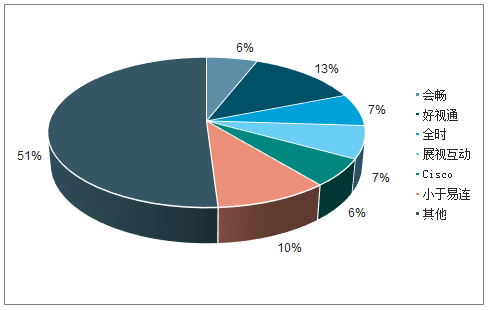

SVC架构的“真云”目前国内厂商数量少,但在技术路线上具备优势。将IDC定义的网络视频会议进行细分,可以拆分为“传统软件”、“AVC架构云”、“SVC架构云”三大类。其中SVC架构云是最符合云化视频会议发展方向的“真云”(具体技术路线的探讨可见附件5.1节)。在SVC架构云技术路线上的企业数量并不多,除美国的Zoom和Vidyo外,国内有代表性的只有小鱼易连、会畅通讯、瞩目等。会畅作为Zoom在国内最早的合作伙伴,在Zoom授权的底层优质技术上进行二次开发并建立自己的节点,从而在SVC架构云的竞争中获得了技术优势。

国内的网络视频会议市场尚处培育期,竞争格局也相对分散:IDC统计2018年国内网络视频会议的CR6还不到50%。据分析,网络视频会议中的SVC架构云借助“真云”的技术路线优势,很可能成为增长最快的细分。这也体现在了市场份额上:小鱼易连作为成立时间不长但专注于SVC架构云的初创企业,自2016年起年均复合增长率超过150%,在2018年拿下了10%的市场份额;会畅通讯将“云视频融合通信”作为战略方向,与Zoom深度合作,最近3年的市场份额也有了翻倍提升。经过这一轮的跑马圈地,类似会畅、小鱼易连这类既有技术优势、又能获得资本市场足够资金支持的企业,有望脱颖而出。

2018年国内网络会议市场主要厂商占比

数据来源:公开资料整理

视频会议技术的进步,将更多应用场景纳入到广义“视频会议”当中。狭义的视频会议市场主要面向政府、金融、高校等行业的大中型机构以及大中型企业。伴随着云技术进步和新经济业态不断涌现,出现了协同办公、在线培训、远程医疗、远程教育等诸多细分行业和垂直应用场景,使云视频融合通信技术可以突破原有的单一会议场景,服务于更多垂直应用领域,同时云视频融合通信技术也在应急指挥、城市安防等领域发挥日益重要的作用,市场容量也得到了同步发展。

二、各行业需求

1、医疗行业

随着新医改政策持续推进,医疗卫生信息化已被列为医药卫生体制改革的重要组成部分,特别是运用云计算等新兴技术,推进数字化医院地建设、区域医疗远程会诊等重点项目建设也已成为必然。在此背景下,视频通信平台的重要性开始显现。医疗行业信息更新速度快,医生需要经常进行交流研讨,掌握与时俱进的信息,而云视频会议这种服务场景恰好可以满足需求。

2、零售行业

零售行业具有业务分布广、人员众多、管理难度高的特点,经常会出现培训范围小、成本投入高、业务扩张难等问题。“混合云视频会议”,从视频硬件设备配备到内部服务器构建,一手打造整体云视频会议解决方案部署。

3、教育信息化

教育部于2018年4月份印发了《教育信息化2.0行动计划》,意味着我国的教育信息化进程已经从重视建设、应用的第一阶段,进入了重视融合、创新的第二个阶段。教育信息化2.0努力实现“三全两高一大”的基本目标,即教学应用覆盖全体教师、学习应用覆盖全体适龄学生、数字校园建设覆盖全体学校,提高信息化应用水平、提高师生信息素养,建设一个“互联网+教育”大平台。在此背景下,传统的教育信息化硬件和平台已不能很好满足学校需求,而基于云网端结合的新一代教育云视频解决方案蓄势待发。根据我们的测算,十三五规划下,教育信息化投入稳定在3000亿元以上,技术升级所能获得的市场空间非常可观。

教育信息化经费

单位:亿元 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

GDP | 592963 | 641281 | 685993 | 740061 | 820754 | 900310 |

增速 | 7.8% | 7.3% | 6.9% | 6.7% | 6.8% | 6.6% |

国家财政性教育经费 | 24465 | 26403 | 29216 | 31625 | 34141 | 36852 |

教育经费/GDP | 4.13% | 4.12% | 4.26% | 4.27% | 4.16% | 4.09% |

教育信息化占财政性教育经费比重 | 8% | 8% | 8% | 8% | 8% | 8.5% |

教育信息化经费 | 1957 | 2112 | 2337 | 2530 | 2731 | 3132 |

数据来源:国家统计局、智研咨询整理

传统互动录播是1.0时代的代表应用,解决了教育信息化装备从无到有的问题,但存在四大痛点:成本高、维护难、效果差、容易形成信息孤岛。在教育信息化2.0时代,融合云视讯、AI人工智能、教育大数据等技术构建的智慧教室解决方案,将成为更完美的替代方案。

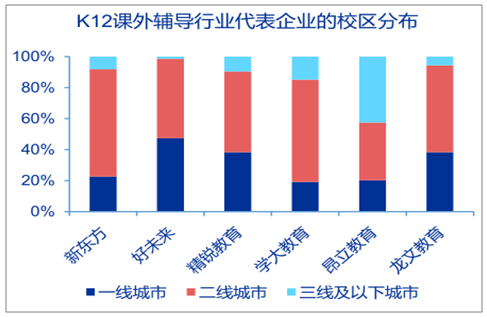

我国教育资源的分布存在明显的不平衡:公立学校方面,北京本科及以上学历教师占比高达95.4%,上海为90.5%,而广西仅为60.4%,海南仅为54.6%,可见优秀师资在各省间的分布极不均衡;K12课外辅导的全国性头部机构在分校布局方面,主要集中在一二线城市,在三线及以下城市布局较少。除昂立教育外,其他头部机构在三线及以下城市的分校数量占比不足15%,对于三线及以下城市,优质的师资和内容供给仍严重不足。所幸的是,网络基础设施优化、云视讯技术的发展为双师课堂的普及铺平了道路,成为解决教育资源分布不均衡的有效手段。

头部辅导机构在三线及以下城市覆盖率低

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国云视频市场调查分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云视频行业市场运行格局及投资前景研判报告

《2026-2032年中国云视频行业市场运行格局及投资前景研判报告》共八章,包含云视频行业投资潜力与策略规划,2026-2032年云视频行业投资前景,结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询