丙烯是三碳烯烃,与乙烯一样,是 是三大合成材料的基本原料,主要用于生产聚丙烯、丙烯腈、异丙醇、丙酮和环氧丙烷等。其中聚丙烯(PP)是最大下游。

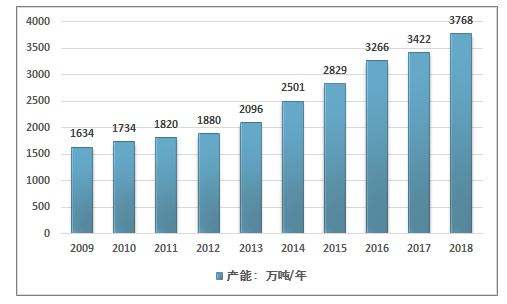

近十年来,随着煤制烯烃的技术进步,我国的丙烯生产原料的已经不仅仅局限于传统的原油裂解产品。国内丙烯产能从2013年内之后开始迅速上升。2018年国内丙烯产能达到了3768万吨。近几年我国丙烯产能走势如下图所示:

2009-2018年中国丙烯产能走势

资料来源:智研咨询整理

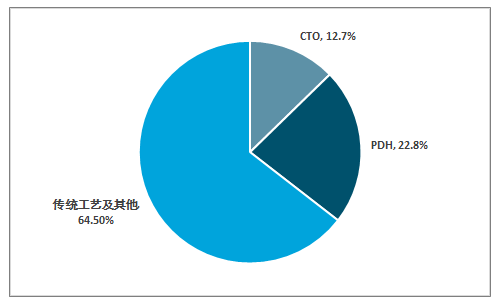

丙烷脱氢(PDH)和煤制烯烃(CTO)生产工艺进展迅速,截至2018年底,CTO装置产能约480万吨/年,PDH装置产能约为858万吨/年。传统的工艺占比持续下降。

2018年我国丙烯产能工艺格局

资料来源:智研咨询整理

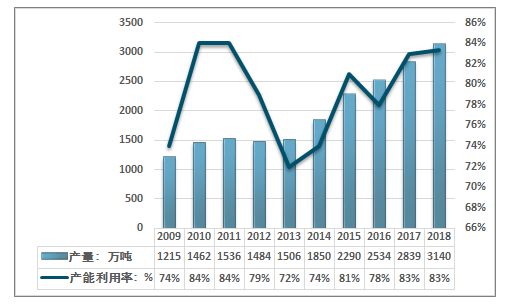

同时由于国内PP,BOPP薄膜、丙烯酸等下游需求增长稳定,国际油价的走低,以及煤制烯烃的技术进步,国内的产能利用率和产量保持相对稳定的增长态势。2013年,由于产能迅速扩张,产能利用率下降至72%左右,产量约为1506万吨,随着国际油价的下降,产能利用率逐渐提升,而随着2016年之后国际油价的回升,PDH以及CTO工艺的成本优势得以显现,新建产能利用率迅速上升,2018年中国丙烯产量约为3140万吨,产能利用率达到了83%左右。

2009-2018年中国丙烯产量走势

资料来源:智研咨询整理

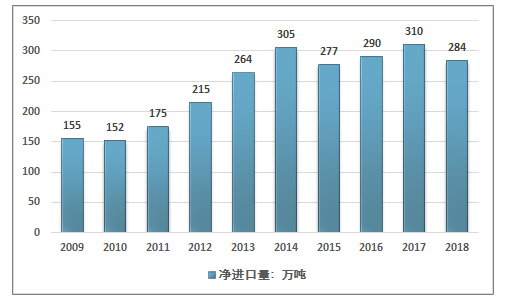

虽然国内产能产量增长迅速,但仍无法满足国内市场的需求,大量丙烯需要进口,我国一直是丙烯的净进口国,且出口量极小,常年不足一万吨。近几年随着国内产量的走高,我国丙烯净进口的增长势头趋于平缓,近几年稳定在在280万吨左右波动,2018年中国丙烯净进口量为284万吨,比2017减少了26万吨。

2009-2018年中国丙烯净进口量走势

资料来源:中国海关、智研咨询整理

2013年之后,国内丙烯需求量也保持相对稳定的增长速度,2013年国内丙烯的表观消费量达到了1770万吨,2018年增长至3424万吨,年均复合增速达到了14.1%。同时随着国内的产量增长,对外依存度的需求也逐渐从2013年的14.9%下降至了2018年的8.3%左右。

2009-2018年中国丙烯表观消费量的走势

资料来源:中国海关、智研咨询整理

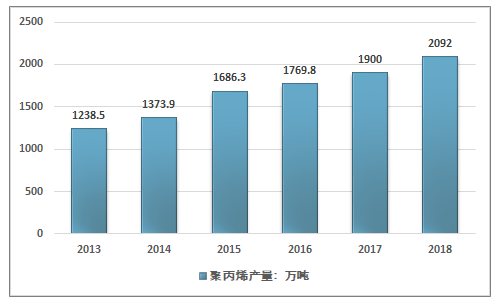

智研咨询发布的《2019-2025年中国丙烯行业市场前景分析及发展趋势预测报告》指出: 这一增长的实现主要得益于聚丙烯产量增长推动。2013年中国聚丙烯产量约为1238.5万吨,2018年增长至了2092万吨,年均复合增长率达到了11.05%,按照丙烯与聚丙烯1.005:1的单耗计算,聚丙烯对丙烯的需求增长了858万吨,贡献了丙烯表观消费量的51%的增长,聚丙烯的需求量占比约为61%左右,仍为最大的需求领域。

2013-2018年中国聚丙烯产量走势

资料来源:智研咨询整理

从未来的投产计划来看,近几年我国的丙烯产能仍在不断增加,规划预计投产能超过300万吨。且新建工艺多为PDH和CTO生产线,同时丙烯产业链一体化模式也逐步凸显。但需要注意的是,近几年我国的丙烯的需求虽然增长稳定,但增速有所放缓,未来国内的丙烯产能可能出现小幅过剩的局面,需要企业积极拓展出口市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国丙烯行业市场现状调查及产业前景研判报告

《2026-2032年中国丙烯行业市场现状调查及产业前景研判报告》共九章,包含2021-2025年丙烯其他下游行业发展分析,丙烯行业重点企业分析,2026-2032年丙烯行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国丙烯行业产业链、产业现状、竞争格局及发展趋势分析:丙烯消费保持稳步增长,国内再次迎来产能扩张热潮[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)