运动服是指专用于体育运动竞赛的服装。广义上还包括从事户外体育活动所穿用的服装。运动服通常是按照运动项目的特定要求设计制作。

从运动服装产业的产业链分布可以看出,运动服装产业链主要包括:上游材料与生产设备行业,主要包布料、棉花、麻类以及生产设备的制造,以及拉链、纽扣的生产;下游为终端消费者以及代理商、商超、专卖店等。

运动服装行业产业链

资料来源:公开资料整理

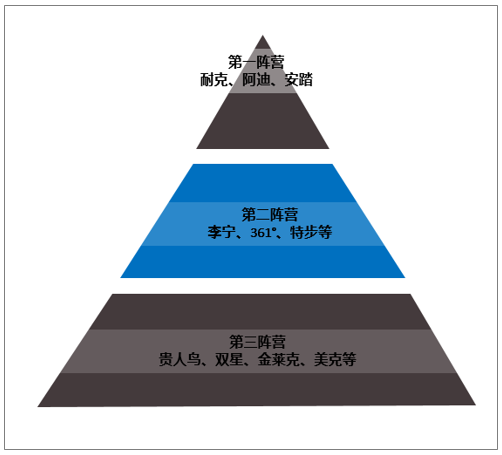

我国市场上运动服装品牌众多,国际品牌主要有耐克、阿迪达斯等,国内品牌包括安踏、李宁、361°、特步、贵人鸟等,耐克、阿迪达斯品牌附加值高,同类产品定价较高。国内各大品牌不同品类产品定价有所差异,但与国外巨头相比,我国运动服装品牌价格竞争力仍然较低。

我国运动服品牌梯度分析

资料来源:公开资料整理

随着政策不断刺激,国民健康意识不断提升,运动服装将持续高速增长,行业龙头品牌力凸显、市占率不断提升。Adidas占比排名第一;Nike第二;国内品牌中安踏、李宁、特步、361等企业市场占比较高。本土运动行业龙头研发投入多(契合运动产品功能性强的特点)、渠道布局广(契合运动人群广泛的特点),未来有望不断巩固领先地位,强者恒强。

2018年中国运动服装行业主要品牌市场占比

资料来源:智研咨询整理

2011-2018年我国运动服装产量走势

资料来源:智研咨询整理

近年大力推广全民体育健身被纳入国家战略层面,致力于促进国内体育产业良性发展。2014年10月,国务院下发《关于加快发展体育产业促进体育消费的若干意见》,开启促进体育运动产业高速、深化发展的大幕,被视作国内体育产业里程碑式文件。此后一系列旨在加强全民健身意识的指导性文件相继出台。2017年8月,国家体育总局发布《全民健身指南》,这是官方首次面向大众推出权威的运动建议。除相关政策之外,近年来我国体育运动设施建设也在逐渐完善,相关体育设施投入规模增长迅速。

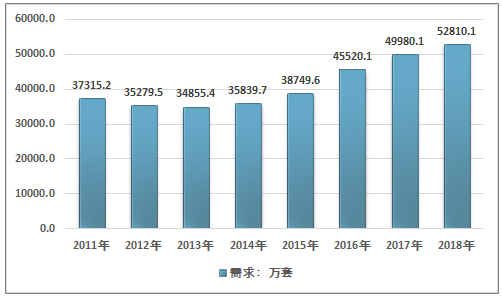

2017年我国运动服装需求数量为49980.1万套,2018年我国运动服装需求数量增长至52810.1万套。

2011-2018年我国运动服装需求量走势

资料来源:智研咨询整理

2018年我国运动服装行业市场规模1125亿元,

资料来源:智研咨询整理

体育服饰产业主要围绕三要素,即品牌、产品和渠道。品牌方面,随着未来李宁、安踏和特步的三强竞争格局的明朗,三者的品牌力在国民心中必将得到进一步深化和加强。 由此,未来龙头企业的看点将更多聚焦于产品和渠道两方面,且产品的优先级将高于渠道(国内渠道经过多年的建设已趋近于饱和)。 具体来看, 产品方面主要关注龙头企业能否更好感知消费者需求,把控时尚潮流;渠道方面来看,新兴渠道将成为发展重点。

相关报告:智研咨询发布的《2019-2025年中国运动服装市场专项调查及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国运动服行业市场行情监测及发展前景研判报告

《2023-2029年中国运动服行业市场行情监测及发展前景研判报告》共八章,包含中国运动服产业链全景梳理及布局状况研究,中国运动服企业布局案例研究,中国运动服行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询