2019年年初至今,电气设备行业(申万)今年以来上涨14.31%,相较沪深300指数上涨19.37%的涨幅而言,跑输指数接近5个百分点。从总体走势来看,电气设备板块表现较为弱势,主要是受到我国经济发展下行压力和我国电力投资下降等因素的影响。电气设备行业未来的竞争压力将继续加剧,行业整体的下行压力较大。

从电气设备子板块的涨跌幅方面看,火电设备与光伏设备两个板块的涨幅较大,分别上涨了34.71%和32.57%;中压设备、高压设备以及储能设备分别上涨6.42%、2.18%以及2.02%,涨幅较小;低压设备板块今年以来下跌了2.1%,是电气设备行业14个子板块中唯一下跌的板块,表现最差。

电气设备细分板块涨跌幅

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电气设备行业市场竞争格局及未来发展趋势报告》

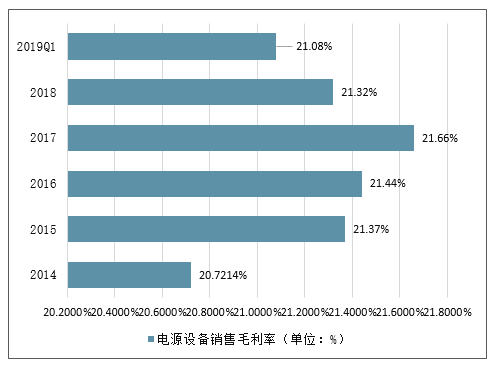

一、电源设备行业销售毛利率分析

电源设备板块2018年实现营业收入4268.28亿元,同比增长19.48%;实现归母净利润81.12亿元,同比下降58.3%,销售毛利率为21.32%。2019年一季度,电源设备板块实现营业收入970.07亿元,同比增长23.6%;实现归母净利润43.20亿元,同比增长了51.28%,销售毛利率为21.08%,行业整体销售毛利率近两年以来有所下降。

电源设备销售毛利率(单位:%)

数据来源:公开资料整理

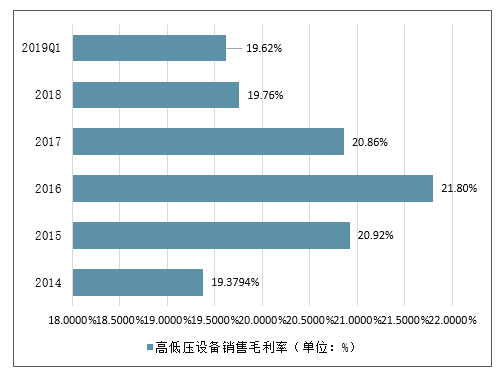

二、电网设备行业销售毛利率分析

高低压设备板块2018年实现营业收入2851.28亿元,同比增长14.13%;实现归母净利润102.58亿元,同比下降24.66%,销售毛利率为19.76%。2019年一季度,高低压设备板块实现营业收入596.23亿元,同比增长9.46%;实现归母净利润26.02亿元,同比下降了4.39个百分点,销售毛利率为19.62%,行业整体销售毛利率近三年以来呈现下行的走势。

高低压设备销售毛利率(单位:%)

数据来源:公开资料整理

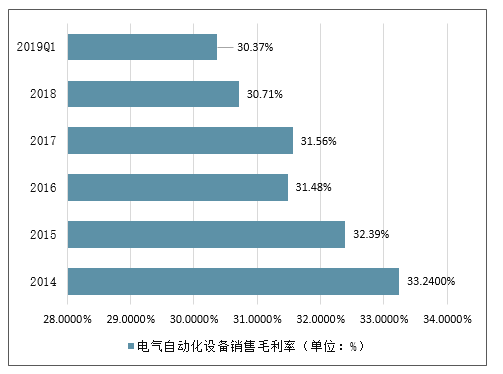

电气自动化设备板块2018年实现营业收入1256.07亿元,同比增长4.04%;实现归母净利润88.6亿元,同比下降30.23%,销售毛利率为30.71%。2019年一季度,电气自动化设备板块实现营业收入214.85亿元,同比增长7.98%;实现归母净利润11.56亿元,同比增长了3.69个百分点,销售毛利率为30.37%,行业整体销售毛利率近五年以来呈现下行的走势。

电气自动化设备销售毛利率(单位:%)

数据来源:公开资料整理

去年以来我国启动第三轮特高压项目的建设潮,2018年能源局下发通知加快推进9项重点输变电工程建设,包括12条特高压工程,合计输电能力5700万千瓦,将于今明两年给予审核。预计这9项输变电项目的投资规模在1800亿元至2000亿元左右,按照60%的设备采购计算,预期将要释放大约1100亿元至1200亿元左右的主要设备订单。从核准数量来看,这次核准开工的特高压项目已经创出了历年特高压线路审批条数之最,从落地节奏来看,一般在项目开工半年左右将会进入产品交付期,2019年至2020年将是设备交付高峰,因此,预计今年的特高压设备企业将迎来一波业绩上升期。

2019年1-4月,我国电网建设投资完成额累计同比下降了19.1%,随着国家电网建设的逐渐完善,电网投资持续下降,预计下降趋势短期难以扭转。在此背景下,板块受到特高压项目的提振,总体的下行压力有望得到减小。

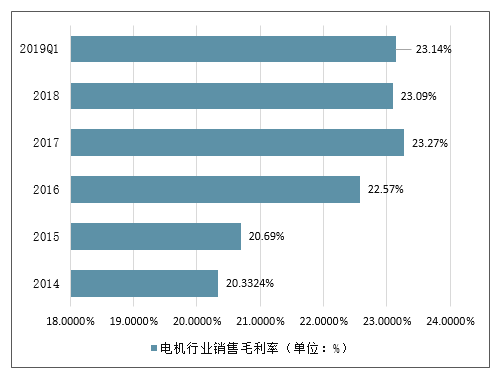

三、电机行业销售毛利率分析

电机板块2018年实现营业收入372.44亿元,同比增长0.35%;实现归母净利润-27.15亿元,同比下降201.89%,销售毛利率为23.09%。2019年一季度,电机板块实现营业收入93.53亿元,同比增长12.84%;实现归母净利润5.35亿元,同比下降了1.77个百分点,销售毛利率为23.14%,行业整体销售毛利率目前基本维持窄幅波动。

电机板块近一年以来的营业收入表现出现了增速下降的情况,归母净利润方面甚至出现了大幅度的亏损,盈利能力下降降低了板块的整体利润,新领域拓展是板块内公司提振业绩的主要方向,未来看好此板块将融入新能源汽车供应链而实现重新增长。

电机行业销售毛利率(单位:%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国防爆电气设备行业市场竞争格局及发展趋向研判报告

《2024-2030年中国防爆电气设备行业市场竞争格局及发展趋向研判报告》共十二章,包含中国防爆电气设备投资环境与风险,2024-2030年中国防爆电气设备市场供需预测,2024-2030年中国防爆电气设备行业投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询