一、总体运行情况

据统计,浙江省造纸和纸制品业规模以上企业有926家,2018年完成工业总产值1583.87亿元,同比增长11.08%;实现工业销售产值1561.43亿元,同比增长10.38%,出口交货值163.26亿元,同比增长7.63%;新产品产值559.22亿元,同比增长20.35%;产销率98.58%,同比减少0.63个百分点。实现利税总额158.52亿元,同比减少7.9%;其中上缴税金84.05亿元,同比增长7.6%;实现利润74.47亿元,同比减少20.8%。全省纸制品业2018年完成产量663.68万t,同比增长0.4%,其中瓦楞纸箱312.89万t,同比下降20.9%。

2018年浙江省造纸工业运行情况

项目 | 一季度 | 二季度 | 三季度 | 四季度 | 全年 |

完成机制纸及纸板产量/万t | 416.15 | 501.25 | 474.29 | 476.41 | 1869.05 |

完成工业总产值/亿元 | 213.64 | 261.94 | 245.65 | 242.90 | 964.13 |

实现主营业务收入/亿元 | 201.64 | 251.25 | 228.91 | 241.48 | 923.30 |

上缴税金/亿元 | 14.92 | 18.76 | 15.96 | 15.54 | 65.19 |

实现利润/亿元 | 9.39 | 13.50 | 9.79 | 11.72 | 44.40 |

资料来源:中国造纸协会、智研咨询整理

2018年浙江省机制纸及纸板生产区域分布情况

地区 | 企业数量/家 | 完成机制纸及纸板产量/万t | 同比/% | 占浙江省产量比例/% |

浙江省 | 259 | 1869.05 | -1.5 | 100 |

杭州市 | 118 | 584.61 | -14.4 | 31.28 |

嘉兴市 | 22 | 469.18 | 2.1 | 25.11 |

宁波市 | 13 | 313.79 | 7.8 | 15.69 |

衢州市 | 34 | 174.04 | 11.8 | 9.32 |

绍兴市 | 13 | 78.29 | -7.1 | 4.19 |

台州市 | 9 | 68.73 | 37.6 | 3.68 |

金华市 | 14 | 68.10 | 1.4 | 3.64 |

湖州市 | 15 | 54.86 | -3.9 | 2.93 |

温州市 | 11 | 36.27 | 19.3 | 1.94 |

丽水市 | 10 | 21.19 | 7.7 | 1.13 |

资料来源:中国造纸协会、智研咨询整理

二、重点企业现状

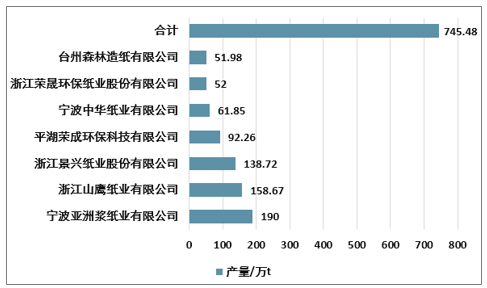

2018年浙江省机制纸及纸板行业共有7家企业产量超过50万t,7家造纸企业全年完成的机制纸及纸板产量合计占全省产量的39.88%。

2018年浙江省机制纸及纸板产量在50万t以上的造纸企业

资料来源:中国造纸协会、智研咨询整理

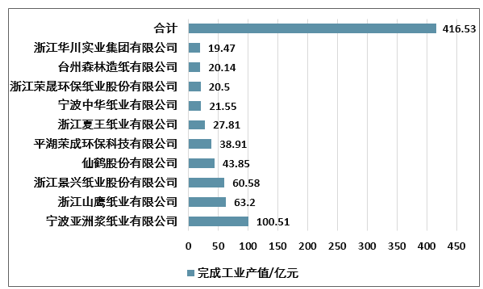

2018年完成工业产值居前10位的造纸企业见下图表,这10家造纸企业完成的工业产值占全省造纸产业工业产值的43.20%。

2018年浙江省完成工业产值居前10位的造纸企业

资料来源:中国造纸协会、智研咨询整理

2018年上缴税金居前10位的造纸企业见下图表,这10家企业合计上缴税金23.58亿元,占全省造纸工业上缴税金的36.17%。

2018年浙江省上缴税金居前10位的造纸企业

排名 | 企业名称 |

1 | 浙江景兴纸业股份有限公司 |

2 | 浙江山鹰纸业有限公司 |

3 | 浙江荣晟环保纸业股份有限公司 |

4 | 台州森林造纸有限公司 |

5 | 仙鹤股份有限公司 |

6 | 浙江华川实业集团有限公司 |

7 | 浙江金龙纸业有限公司 |

8 | 宁波中华纸业有限公司 |

9 | 嘉兴大洋纸业股份有限公司 |

10 | 平湖荣成环保科技有限公司 |

资料来源:中国造纸协会、智研咨询整理

2018年实现利润居前10位的造纸企业见下图表,这10家企业实现利润38.19亿元,占全省造纸工业实现利润的86.01%。

2018年浙江省实现利润居前10位的造纸企业

排名 | 企业名称 |

1 | 浙江山鹰纸业有限公司 |

2 | 宁波亚洲浆纸业有限公司 |

3 | 浙江景兴纸业股份有限公司 |

4 | 仙鹤股份有限公司 |

5 | 平湖荣成环保科技有限公司 |

6 | 台州森林造纸有限公司 |

7 | 浙江华川实业集团有限公司 |

8 | 浙江夏王纸业有限公司 |

9 | 浙江荣晟环保纸业股份有限公司 |

10 | 浙江金龙纸业有限公司 |

资料来源:中国造纸协会、智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国造纸及纸制品行业市场需求预测及投资未来发展趋势报告》

三、主要新建项目和技改项目情况

(1)浙江和泓环保纸业有限公司项目一期竣工验收。作为舟山定海区2018年度重点建设项目之一的浙江和泓环保纸业年产20万t瓦楞原纸项目(一期)自2017年7月在定海工业园区马岙区块开工建设以来,进展顺利。工作人员已进行设备调试,并于2019年春节前投料生产。该项目总投资4亿元,占地面积40020m²,建筑面积32300m²。一期可解决本岛10万t废纸回收用于生产。

(2)浙江金龙纸业有限公司在龙游城北工业园区内建设的100万t/a再生高档包装纸项目,一期工程基建进展顺利,一期的30万t/a单面灰底白纸板和20万t/a高强瓦楞原纸生产线以及90t/a固废焚烧热电联产主要设备已经订货。预计2020年可竣工投产。

(3)华邦古楼新材料有限公司建设的年产12.5万t高档环保型特种纸项目,自2017年开工建设以来,进展顺利。新建项目主要包括生产车间、辅助生产车间及公用工程等。建成2条生产线,年产量分别为5.5万t和7万t,该项目已进入设备安装调试阶段,预计近期建成投产。

(4)2018年5月21日上午,悦声纸业(中国)有限公司年产3万t高端艺术纸项目在加兴南湖区凤桥举行开工仪式。悦声纸业(中国)有限公司是一家专业生产高端包装纸的高新技术企业,该项目总投资5000万美元。一期力争2019年底建成,二期将在2020年开工。建成后,年产值达5.2亿元,实现年税收3900万元。

(5)浙江弘伦纸业有限公司计划投资1.2亿元在龙游县经济开发区内,采用腾笼换鸟方式,整体受让原另一家公司的厂房及土地,建设特种纸生产线。项目于2017年6月开始建设,2018年新增12条特种纸生产线,已完成了一半生产线的安装,已在建年产2万t生产线项目,一期年产特种纸6000t。

(6)台州森林造纸有限公司2#机成功完成升级改造。该纸机幅宽3800mm,原生产瓦楞原纸。公司根据市场形势变化,决定进行产品转换。技改主要包括将普通浸泡施胶机改为膜转移施胶+空气转向器,大辊径改为中辊三压、干燥部齿箱传动改为导辊无声传动,烘缸提速至700m/min。还将敞开气罩改为密闭气罩,增加了面网稀释水流浆箱,增加了可控中高硬压光机和无绳引纸等,经努力改造项目在规定时间内高质量顺利完成,各项指标均达到要求。

(7)仙鹤股份旗下的新建及技改项目:

其一:浙江哲丰新材料有限公司10.8万t/a特种纸扩建项目,总投资6亿元,建设4条生产线,其中3条已在2017年建成投资,第四条生产线已于2018年8月建成投产。

其二:仙鹤股份有限公司年产3.5万t高档食品包装原纸,数码喷绘热转印纸项目,总投资1.4213亿元,于2018年开始土建。

其三:浙江唐丰特种纸公司年产1.2万t高档烟用接装原纸项目,总投资7976万元,已于2018年12月开始厂房建设。

其四:浙江哲丰新材料有限公司年产22万t高档纸基新材料项目,总投资13.0496亿元,纸机主要设备已完成订货,2019年3月开始厂房建设。

其五:浙江夏王纸业有限公司技改项目,总投资3.5亿元对KDPM4年产5.5万t装饰纸机进行技改,项目已于2018年10月投产。

四、展望

近期,浙江省造纸产业在经历了黄金十年(2001—2010年)阶段所积累的一些问题开始集中爆发,如造纸纤维原料依赖进口,产品结构不均衡,同质化严重,一些高端产品依赖进口,国内废纸回收系统不完善等问题。2018年造纸行业受到贸易摩擦以及环保持续趋严,原料供给受限在浙江省尤为突出,已有企业开始布局投资海外,通过产业链上下游延伸向产业一体化方向发展,寻找从源头控制原材料降低成本,开拓包装业务缓解需求受市场波动的影响程度。

展望2019年,浙江省造纸工业将面临:

第一,造纸纤维原料紧缺的突出矛盾,仍将存在。

国家进口废纸政策不会放松,且有收紧的迹象,进口数量仍将逐步减少。国内废纸回收已接近极限。所以原料紧缺的矛盾仍将十分突出。

第二,2019年开年以来下游需求不容乐观,国内需求疲软,加上贸易战导致出口订单减少的局面终究没有得到根本性改变。引起不少厂家无单可做,企业会面临库存压力。为减库存,纸企2019年将会延续2018年停机减库存的现象。

过去的一年多来,某些纸张经销商、包装企业,甚至某些造纸企业从境外(特别是东南亚国家)进口纸板。东南亚正逐步“夺走”中国部分市场。所以2017年、2018年包装纸板进口量大增,对国内造纸企业冲击很大。

近两年出现的怪象是:一方面国家在淘汰落后产能,小厂关闭;同时中西部大量的新产能在上马投产;另一方面已投产的企业在大面积的停产限产,有效产能得不到发挥。可以预期停机及淘汰落后减少的产能幅度远远赶不上需求萎缩和新增产能的幅度。所以在我国停机限产将会较长时期存在,带来2019年纸张价格震荡下行的压力仍较大。

第三,2019年浙江省机制纸和纸板产量会有实质性的减少。

根据有关报道“杭州富阳区削减造纸产能超六成”。该报道称已关停66家造纸企业,退出造纸产能490万t。据了解,有些退腾的纸业,由于种种原因,2018年仍在生产或部分生产,真正削减产能将在2019年和2020年体现。到2020年底将全面完成腾退,届时可累计腾退造纸企业100多家,削减产能780万t。4家热电厂燃煤锅炉27台(3462蒸t/h)。由于富阳造纸产能的实质性腾退,所以2019年浙江省机制纸及纸板产量会有较大幅度的减少。

第四,传统产业智能化改造将逐步推进。

制造业的智能化改造已提到国家层面,浙江省里也将制造业智能化改造作为2019年工作的重点。浙江省提出将要基本建成全国传统制造业转型升级的示范区。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)