一、中国航空维修行业发展历程

与发达国家相比较,我国航空器维修业的起步较晚,但在我国民航运输快速发展以及军用装备现代化的背景下,我国航空维修业在近 20 多年里得到迅速发展。目前,我国航空维修主要以民航运输维修为主,其中民航维修的发展历程如下:

1、20 世纪 80 年代以前,我国民航运输航空器主要以苏联制造的飞机为主,民航运输维修单位主要从事苏联制造飞机的发动机和机载设备维修。航空器维修市场除民航运输 101 厂、102 厂、103 厂三家隶属于民航总局的航空器维修企业外,其余均为隶属军方航空装备部门的维修部。

2、20 世纪 80 年代,我国逐步以欧美制造的新型飞机替代技术较为落后、机型体积小的苏联制造飞机。因体制原因,我国航空器维修企业的人员积极性和工作效率不高,技术更新能力弱,导致新型飞机的发动机、机载设备等零部件的深度修理完全依赖于欧美等国,造成我国民航运输业飞机购买和维修均依赖于外国的被动局面。

3、从 20 世纪 90 年代开始,随着改革开放步伐的加快和民航运输业的快速发展,我国以加入 WTO 为契机,逐步开放国内民航运输维修市场,允许外资企业、民营企业等多种经济体进入航空维修领域。因机制灵活、市场反映迅速,民营航空维修企业通过维修经验的积累和维修技术的吸收再创新,改变了发动机、机载设备等零部件的深度维修技术依赖于国外的局面,使国内航空维修市场形成了国有控股企业、中外合资企业、民营企业三足鼎立的局面。

目前,我国航空维修业发展已成世界航空维修业发展主要增长点。

二、中国航空维修行业发展总体概况

目前,中国民航维修行业的航空器部件维修能力与国际先进水平比较尚有较大差距,一些重要系统的关键部附件的维修能力欠缺。在工程设计能力要求高、产品附加值较高的维修项目中,国内维修企业的市场占有率较低,我国国内维修单位仅具有 29%的部附件维修能力,全行业承担的维修产值不足市场总产值的40%,中国民航 60%以上的发动机需送国外维修厂家进行翻修工作,即使在国内完成的发动机翻修,其核心部件的深度维修仍需送修国外。此外,以维修方案、质量管理、技能培训、生产计划管理为标志的维修工程管理能力尚与国际水平存在较大差距。

截止至2018年我国航空维修规模达到750亿元,同比增长18.67%。近几年我国航空维修规模情况如下图所示:

2010-2018年我国航空维修行业市场规模

资料来源:智研咨询整理

航空器维修包括发动机维修、机载设备维修在内的对航空器及其部件的检测、修理、排故、定期检验、翻修及改装等可统称为航空器维修。根据维修对象的不同,航空器维修一般可分为航线维护、机体维修、发动机维修、机载设备维修等。

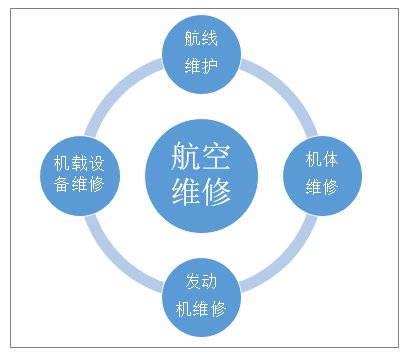

航空维修分类

资料来源:智研咨询整理

我国航空维修细分市场中,发动机维修占据主导地位,2018年发动机维修市场规模316.7亿元,占全部市场的42.22%。

2010-2018我国航空维修细分市场规模统计图

资料来源:智研咨询整理

三、中国航空维修行业发展特点分析

由于国内航空维修业的综合修理能力和实力的限制,在整个维修行业每年的市场份额中,仍有 65%左右的维修项目是送国外修理的,同时限制了技术水平和管理水平的进一步发展。因此,我国的航空维修能力亟待提高。

随着我国民航运力投入的不断加大、军用航空装备的现代化,我国航空维修呈现出潜在市场容量大、增长稳定等特点。

1、我国航空维修的潜在市场容量大

作为全球人口最多、经济增长速度最快的国家之一,我国未来民航运力的投入仍需要不断加大,以满足我国日益增加的客、货、邮运输需要,这为我国航空维修提供了广阔的市场空间。

2、我国民航机场数量、机队规模、客货邮运输的稳定增长有利于保证航空维修业的持续增长为满足人们对民航运输日益增长的需求,促进航空运输业发展,我国加大了机场建设基础投资和民航运力等方面的投入。

截至2018年底,我国共有运输航空公司60家、运输飞机3639架、定期航班航线4945条、定期航班国内通航城市230个(不含港澳台),通航65个国家的165个城市。2018年,全国颁证运输机场数量达到235个,完成旅客吞吐量12.65亿人次,比上年增长10.2%;完成起降架次1108.83万架次,比上年增长8.2%。全行业在册运输飞机平均日利用率为9.36小时,正班客座率平均为83.2%,累计实现营业收入10142.5亿元,比上年增长18.5%。

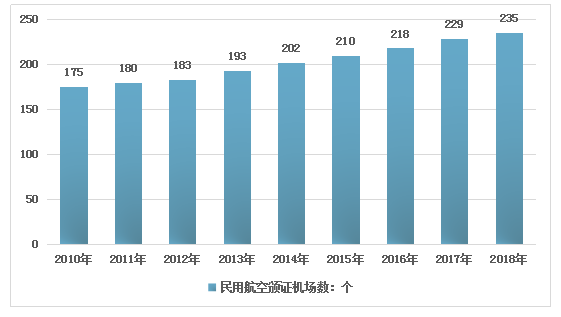

2010-2018年民用航空颁证机场数

资料来源:民航局、智研咨询整理

3、我国民航运输维修主要以波音 737 系列、空客 A320 系列等主力机型为主由于波音、空客系列飞机的安全性、舒适性等多方面的技术性能突出,我国民航运输主要以波音、空客系列飞机为主。

随着航空运输需求的增长和技术的进步,民航飞机更新换代和新飞机需求不断增加,使得近几年民航运输飞机数量快速增加。2017年,民航全行业运输飞机期末在册架数3296架,比2016年增加346架。而2018年底,民航全行业运输飞机期末在册架数达到3639架,比2017年底增加343架。

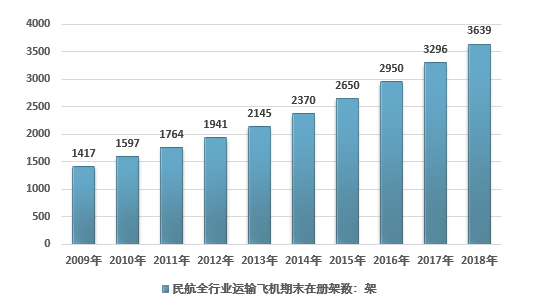

2009-2018年我国民航全行业运输飞机期末在册架数

资料来源:民航局、智研咨询整理

2017年,全国3296架运输飞机中,大中型飞机3120架,其中波音737为国内主要运输飞机,2017年波音737在册数量1357架,占全部大中型运输飞机数量的43.49%,2017年国内波音737飞机数量相比2016年新增141架。

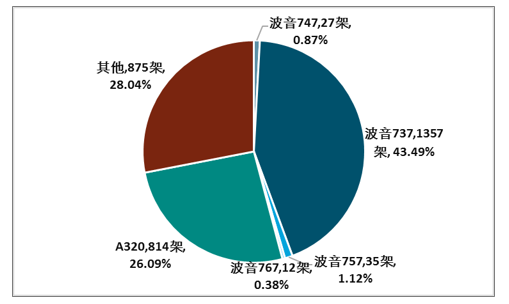

2017年全国大中型运输飞机型号占比格局

资料来源:民航总局、国家统计局、智研咨询整理

由于我国空域管理限制较多,通用航空在21世纪初的发展相对较慢。但随着近几年我国对低空空域管制体制改革试点的开展,通用航空发展有加快的趋势。

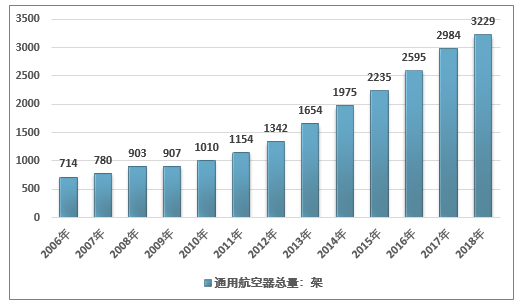

截至2017年底,全国获得通用航空经营许可证的企业365家。通用航空在册航空器总数达到2297架,其中教学训练用飞机680架。截至2018年底, 获得通用航空经营许可证的通用航空企业422家,通用航空在册航空器总数达到3229架。

2006-2018年中国通用航空在册总数

资料来源:民航局、智研咨询整理

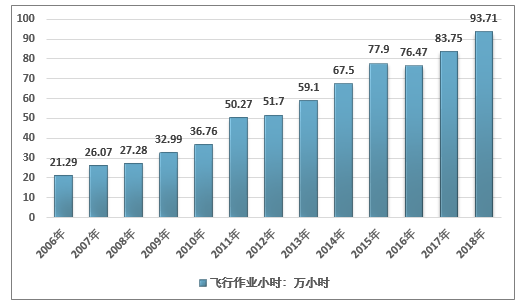

根据智研咨询发布的《2019-2025年中国航空维修行业市场供需预测及投资战略研究报告》数据显示:2017年全国通用航空全年飞行83.75万小时,2018年达到93.71万小时,继续创历年新高。其中,载客类作业完成8.47万小时,作业类作业完成15.39万小时,培训类作业完成30.65万小时,其他类作业完成4.99万小时,非经营性完成34.21万小时。

2006-2018年中国通用航空飞行作业时间

资料来源:民航局、智研咨询整理

四、中国航空维修行业供给现状

航空维修整体技术复杂、进入门槛较高。航空器的机载设备一般采用自动化、电子、微电子、计算机等新技术,并通过精密、超精密加工工艺制作而成。机载设备研制、生产和维修涉及材料学、工程学、力学、热学、电子学、计算机学、数学、化学、控制论、方法论等众多等学科的先进技术及理论,整体技术复杂。同时,随着机载设备研制技术的不断发展,对航空维修检测设备的检测速度、精度等多个方面均提出了更高的要求,使得检测设备研制技术更为复杂,进一步提高了航空维修门槛。

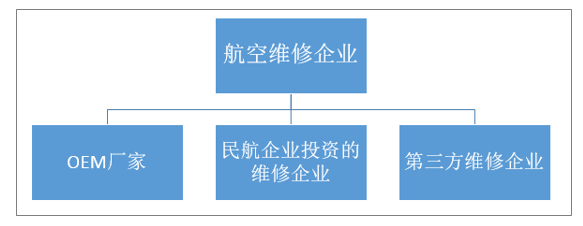

从20世纪90年代开始,我国逐步开放国内民航维修市场,允许外资企业、民营企业等多种所有制企业进入航空维修领域。航空维修领域市场开放初期,我国民航飞机发动机、机载设备等零部件的深度维修技术基本依赖于国外OEM厂家。近二十年的时间,国内机载设备维修企业不断提高自身维修技术,逐渐降低了机载设备向国外送修的比例。目前我国航空维修行业呈现出OEM(原始设备制造商)厂家、民航企业投资的维修企业、其他第三方机维修企业三足鼎立的局面。

根据航空器维修企业与航空器运营单位的关系,航空器维修企业可分为OEM厂家、民航企业投资的维修企业和第三方维修企业。

航空器维修企业分类

资料来源:智研咨询整理

OEM厂家主要为境外企业,掌握机载设备及供应链,在自己生产的机载设备维修方面具备优势,但对目前进入国内市场的OEM厂家尚不多,其面临较高的境外送修的进出口成本,及较长的维修周期。民航企业投资的维修企业主要业务仍集中于航线维护、机体维修、发动机维修等。第三方机载设备维修企业规模相对较小,数量较多。目前,我国主营机载设备维修、规模较大的企业主要包括包括航新科技、海特高新、武汉航达等,上述企业在机载电子和机械设备方面的维修技术和维修深度已基本达到国际先进水平。

航空维修企业类型

航空维修企业类型 | 公司名称 | 概况 |

OEM厂家 | Rockwell Collins(美国-罗克韦尔柯林斯公司) | 航空机载设备产品主要包括驾驶舱飞行操控系统、电子仪表系统、任务通讯系统、及机舱电子系统等。 |

Honeywell(美国-霍尼韦尔公司) | 航空机载设备产品主要包括通信导航系统、气象雷达系统、交通告警和防撞系统等。 | |

Parker Hannifin (美国-派克公司) | 航空产品主要有液压、燃油、飞行操控、流体转动等。 | |

民航企业投资的维修企业 | 北京飞机维修工程有限公司 | 主营业务包括对西制飞机机体、结构,飞机发动机及飞机附件的维修和大修,同时还提供全面的技术服务和技术培训。主要承担中国国航的航班机务保障和飞机日常维护。 |

广州飞机维修工程有限公司 | 主要从事航线维护、飞机大修及改装、附件的维修与翻修、及工程技术支援、技术培训等其他服务。 | |

中国东方航空工程技术公司 | 主要负责东方航空的航线维护、机体维修、部附件维修等业务。 | |

第三方维修企业 | 武汉航达航空科技发展有限公司 | 主要产品包括气动维修、机电维修、液压维修、起落架维修、特种工艺、非标设备的开发等。目前获得CAAC、FAA、EASA、JMM等维修许可。 |

广州航新航空科技股份有限公司 | ||

四川海特高新技术股份有限公司 | 主要以航空机载设备维修为核心,同时发展航空技术研发、航空培训、航材维修交换和租赁、航空产品制造。目前拥有CAAC、FAA、JMM等维修许可证。 | |

北京安达维尔科技股份有限公司 | 主要在航空领域内为客户提供航空机载设备研制、航空机载设备维修、测控设备研发、PMA制造、信息管理软件开发、飞机加改装及航材贸易等综合服务。 |

资料来源:智研咨询整理

近年来我国一直致力于发展民族航空制造业,以干支线飞机和通用飞机为主的航空装备制造已列入国务院确定的战略性新兴产业之一。

民族航空业加速发展为民航维修企业腾飞造就历史机遇。国产民机加速发展,一方面刺激国内民航机队扩充,为国内第三方维修企业提供更大潜在市场;另一方面,国产民机发动机、机体、机载设备等零部件的核心制造技术或技术参数有望由国内掌握和控制,从而为国内第三方企业提高维修技术、扩充维修业务范围提供契机,带动国内机载设备和机载设备维修市场的快速发展。

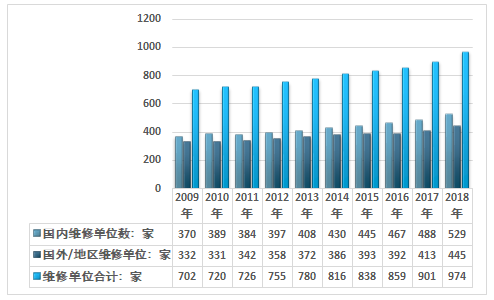

2016年底我国CAAC批准维修单位总数为829家,2018年底CAAC批准维修单位总数约为974家。

2009-2018年中国CAAC批准维修单位增长情况

资料来源:智研咨询整理

2018年我国CAAC批准的国内维修单位分布情况

资料来源:CAAC、智研咨询整理

五、中国航空维修行业竞争格局分析

与发达国家相比较,我国航空器维修业的起步较晚,但在我国民航运输快速 发展以及军用装备现代化的背景下,我国航空维修业在近20多年里得到迅速发 展。目前,我国航空维修主要以民航运输维修为主。随着中国加入 WTO,逐步开放国内民航运输维修市场,允许外资企业、民营企业等多种经济体进入航空维修领域。因机制灵活、市场反映迅速,民营航空维修企业通过维修经验的积累和维修技术的吸收再创新,改变了发动机、机载设备等零部件的深度维修技术依赖于国外的局面,使国内航空维修市场形成了国有控股企业、中外合资企业、民营企业三足鼎立的局面。

通用航空发展迅速,规模持续扩大,通用航空业的发展必将带动航空维修业的发展。

中国航空维修业整体在世界的航空维修业中占据更加重要的位置,展现出发展的活力。中国航空维修业的竞争优势,将从劳动力价格优势方面转向综合竞争力优势,并在部件维修等的深度维修领域同世界先进的维修企业展开局部竞争,并在某些领域同OEM厂家进行合作。航空维修业在中国的快速发展,吸引了更多的劳动力资源和社会精英的加入。

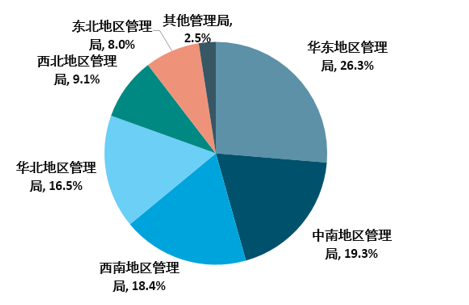

从我国航空维修企业区域分布来看,行业内企业主要集中于华东、中南以及西南地区,占比分别为26.3%、19.3%以及18.4%。

2019年7月底中国航空维修企业区域集中度

资料来源:中国民用航空局、智研咨询整理

六、航空维修行业未来发展前景

航空维修是指对飞机及其上的技术装备进行的维护和修理,保持提高飞机的可行性,确保飞机的安全,是飞机使用的前提和必要条件,也是航空业的重要组成部分。目前,国内大型航空维修服务企业还很少,随着国内航空维修技术的发展,客户要求的提高,国内航空维修企业将不断拓展维修服务项目的范围,并向高精尖服务项目发展。

飞机维修行业一向被认为是一个技术含量很高、门槛很高的行业。这一行业因利润很高而受到不少投资者的青睐,近年来该行业扩容迅速,竞争加剧,一部分公司需要靠商业贿赂去吸引客户。随着行业的不断发展,航空维修市场发展潜力巨大。

航空 MRO(Maintenance, Repair & Operations)行业总体可以分为工程服务、航线维修、机体大修、发动机维修、部附件维修和航材服务等六大类,而工程服务和航材服务是渗透到其他四个实体中进行的,利润从高到低依次为发动机、部附件、航线维修和机体大修,其中机载设备维修毛利率已经超过 50%,发动机维修毛利率则更高,接近 100%。

中国航空维修市场面临的商机主要可以分为两个部分。一是行业上游不断增长的飞机需求,与供应的短缺之一矛盾所导致的对航空维修的需求增长。二是C919研发制造平台所带来的技术进步,供应商制造能力和总体技术水平的上升带来维修水平上升。但是总的说来,向发动机以及机身整体维修等高端的关键部位,中国暂时还没有能力进军这一领域,行业内主要厂商是通用、普惠等大型的跨国企业。但是在机载电子设备维修、部分机载机械设备维修部分,我国已经形成了一定的维修能力。维修的领域也实现了民航、通用航空到军用飞机的大范围覆盖。随着行业的技术水平进步,行业的市场发展将会有一个更加广阔的前景。从C919的供应商名录来看,我国已经可以供应大飞机的电气系统、航空软件、座舱内饰、航空铝材、关键零部件的生产能力,未来这些部分的维修能力也将得到提升。而随着我国大飞机的制造能力逐渐提升,机身的维修能力也会逐步增强。行业发展的主要的瓶颈主要是在发动机的维修以及制造上。

从长远来看,无论是设备研制及保障还是航空维修及服务领域,都存在巨大市场潜力。国家“十三五”规划明确提出要促进航空装备制造业发展壮大,航空装备及其周边产业发展前景良好。随着国家低空领域开放政策进一步放宽,无人机市场发展方兴未艾,飞机大数据应用前景广阔等利好因素影响,必将刺激装备需求的增长,民航继续保持较快增长态势。与此同时,之前引进的新飞机逐年超出商保,将会逐步形成巨大的航空维修和服务市场增量。国内中小航空公司发展迅猛,基于其企业规模和成本控制要求,需要能够提供一体化航材综合保障的供应商,形成新的市场格局和航空维修及服务模式。

随着国家航空市场开放力度加大,以及全球一体化不断深化的背景下,国内航空产业企业将面临更多的市场机遇与挑战,竞争激烈程度将加剧,具有核心竞争力的优质企业将脱颖而出。行业资源重组,企业之间强强联合,将成为在行业内抢占市场份额的重要手段,通过行业整合实现产业化、市场化、专业化发展是必然趋势。未来规模大、技术创新能力强、人才结构合理、服务产品齐全、品牌影响力较大的航空技术服务企业将占据主要市场份额。

随着我国居民收入持续增加,生活水平不断提升,我国居民的航空出行支付意愿和支付能力将显著提高。同时,电商、快递、现代物流快速发展,航空货运需求的市场基础进一步扩大。根据我国民用航空发展“十三五”规划相关指标,2020年我国航空运输在综合交通中的比重将上升到28%。运输总周转量达到1420亿吨公斤,旅客运输量增长至7.2亿人次,货邮运输量增长到850亿吨,CAGR分别为10.8%、10.4%和6.2%。

我国“十三五”期间民航行业发展规模指标

指标 | 2015年 | 2020年 | 年均复合增长率 |

航空运输总周转量(亿吨公斤) | 852 | 1420 | 10.8% |

旅客运输量(亿人) | 4.4 | 7.2 | 10.4% |

货邮运输量(万吨) | 629 | 850 | 6.2% |

旅客周转量在综合交通中的比重(%) | 24.2 | 28 | 3.0% |

资料来源:公开资料整理

中国商飞预测,到2035年中国机队规模将达到8684架,其中单通道喷气客机5539架,双通道喷气客机2048架,喷气支线客机1097架。未来二十年,中国将预计交付8575架客机,价值约12104亿美元。其中单通道喷气客机占64%,共计5475架,其中以160座级的单通道客机为主,达4052架;双通道喷气客机占23%,共计2003架,其中以250座级客机占比最高,达1097架;喷气支线客机占13%,共计1097架,其中以90座级客机为主。我国民航机队规模和客货邮运输的稳定增长有利于保证航空维修业的持续增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国航空维修行业市场现状分析及发展前景展望报告

《2026-2032年中国航空维修行业市场现状分析及发展前景展望报告》共八章,包含我国航空维修行业生产企业分析,2026-2032年我国航空维修行业市场前景预测,2026-2032年我国航空维修行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国航空维修行业重点企业分析:航新科技VS安达维尔[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国航空维修市场报告:航空维修产业链全景、行业政策、市场供需、竞争格局及航空维修企业数量统计[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2021年中国航空飞机数量、航空器数量及航空维修主要企业经营对比分析[图]](http://img.chyxx.com/2022/01/M0438Q3UCF_m.png?x-oss-process=style/w320)