连接器是电路系统电气连接必需的基础元件之一,是终端应用产品的一个组件,主要作用是借助电/光信号和机械力量实现接通、断开或转换,基本性能包括机械性能、电气性能和环境性能。

近年来,由于受到全球经济波动的影响,北美、欧洲和日本连接器市场增长缓慢,而以中国为代表的新兴市场呈现持续增长势头,成为推动全球连接器市场增长的主要动力。为此,全球知名连接器企业纷纷把生产基地转移到国内,包括TEConnectivity、Molex、Delphi等持续在国内投资建厂,中国已经成为全球最大的连接器生产基地。

1、连接器:复杂产品模块化设计生产的必需品,正向小型化、智能化发展

(1)连接器是电气连接或信号传输的关键元器件连接器是系统或整机电路单元之间电气连接或信号传输必不可少的关键元器件。连接器

是一种借助电信号、光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元器件,用作器件、组件、设备、系统之间的电信号或光信号连接、传输信号或电磁能量,并且保持系(2)连接器可分为电连接器、光连接器和流体连接器按照传递信号的载体不同,连接器的可以分为电连接器、光连接器和流体连接器等。

电连接器:电连接器由壳体、绝缘体、接触体三大基本单元组成。在各种军机和武器装备中,电连接器的使用广泛,特别是在飞机上用量较大。壳体是指插头插座的外壳、连接螺帽、尾部附件,其作用是保护绝缘体和接触体(插针插孔的通称)等电连接器内部零件不被损伤。

壳体一般采用铝合金加工(机加、冷挤压、压铸)而成,钢壳体多用于玻璃封焊和耐高温电连接器。绝缘体用以保持插针插孔在设定位置上,并使各个接触体之间及各接触体与壳体之间相互电气绝缘。通过绝缘体和界面封严体、封线体取得封严措施,来提高电连接器的耐环境性能。绝缘体大都采用热固塑料模塑成形,界面封严体、封线体采用硅橡胶模压等成形。接触体包括阳接触件与阴接触件,有时也称插针插孔,连接方式分为焊接式、压接式、压入式和绕接式等,是用以实现电路连接的单元。插针插孔大多采用导电性能良好的弹性铜合金材料机加而成,表面采用镀银镀金以达到接触电阻小及防腐蚀的目的。

此外,电连接器按照形状不同,又可以分为圆形连接器和矩形连接器。圆形电连接器由于自身结构的特点在军事装备上(航空、航天)用量最大。矩形电连接器由于其结构简单更多的是用于电子设备的印制线路板上。电连接器按照电器要求不同,又可以分为通用连接器、大功率连接器、高电压连接器、脉冲连接器等;按照环境条件不同,又可以分为密封连接器、耐辐射连接器、高温连接器、低温连接器等。统与系统之间不发生信号失真和能量损失的变化。连接器作为构成整机电路系统电气连接必需的基础元器件之一,已广泛应用于航空、航天、军事装备、通讯、计算机、汽车、工业、家用电器等领域,现已发展成为电子信息基础产品的支柱产业之一。光连接器:是用于连接两根光纤或光缆形成连续光通路的可以重复使用的无源器件,传递信号的载体是光,并用玻璃和塑料代替了普通电路中的导线。光纤连接器的连接头有FC(俗称圆头)、SC(俗称方头)、ST,端面接触方式有PC、UPC、APC型。光连接器已经广泛应用在光纤传输线路、光纤配线架和光纤测试仪器、仪表中,是目前使用数量最多的光无源器件。光连接器的特点包括插入损耗低、重复性好、温度稳定性好。

流体连接器:是液体冷却散热系统中起传输作用的部件,用于实现冷却管道的快速连通和断开,并保证冷却管道在任何状态下的密封功能。根据流体连接器的特性,主要有以下关键技术:密封结构设计和制造技术、流道设计及仿真技术、材料及表面处理技术和检测技术等。流体连接器广泛应用于航空、航天等军工防务领域以及数据中心、医疗设备等高端制造领域。

(3)连接器性能指标和发展趋势

评价连接器质量的基本标准包括机械性能、电气性能、环境性能等。机械性能主要指插拔力和机械寿命。插拔力分为插入力和拔出力(拔出力亦称分离力),两者的要求是不同的。在有关标准中有最大插入力和最小分离力规定,这表明从使用角度来看,插入力要适当的小(从而有低插入力LIF和无插入力ZIF的结构),而分离力若太小会影响接触的可靠性。另一个重要的机械性能是连接器的机械寿命,其实际上是一种耐久性指标,它是以一次插入和一次拔出为一个循环,以在规定的插拔循环后连接器能否正常完成其连接功能(如接触电阻值)作为评判依据。连接器的插拔力和机械寿命与接触件结构(正压力大小)接触部位镀层质量(滑动摩擦系数)以及接触件排列尺寸精度(对准度)有关。

电气性能包括稳定的技术电阻、绝缘电阻、抗电强度等。一是应当具有低而稳定的接触电阻,连接器的接触电阻从几毫欧到数十毫欧不等;二是具有稳定的绝缘电阻,绝缘电阻是衡量电连接器接触件之间和接触件与外壳之间绝缘性能的指标,其数量级为数百兆欧至数千兆欧不等;三是具有一定的抗电强度,抗电强度是表征连接器接触件之间或接触件与外壳之间耐受额定试验电压的能力。

环境性能主要包括耐温性和耐湿潮性能。一是具有耐温性能,目前连接器的最高工作温度为200℃(少数高温特种连接器除外),最低温度为-65℃。由于连接器工作时,电流在接触点处产生热量导致温升,因此一般认为工作温度应等于环境温度与接点温升之和。在某些规范中,明确规定了连接器在额定工作电流下容许的最高温升。二是耐湿潮性能,湿潮的侵入会影响连接器的绝缘性能,并锈蚀金属零件。

连接器发展趋势

新趋势 | 具体说明 |

高频高速的连接器技术 | 在很多的5G通讯应用里面,连接器承载着光信号和电信号的转化重任,随着5G万物互联时代的来临,5G的高数据和高传输要求注定需要连接器的性能升级,而高频高速特性成为了新的要求。 |

无线传输的连接器技术 | 在物联网时代,无线技术也将无处不在,连接器除了像以前一样实现接触式的连接方式,未来在很多场合如工业、汽车等保证无线传输的连接也是一个保障,毕竟双重的保护才是最安全的。 |

更小更便捷的连接器技术 | 以前的连接器用于众多接点,它们填充在很多的扩充卡槽中,当然在5G时代,可能一个光纤设备里拥有几十个连接器,它要求更小的连接器实现更高性能的连接。 |

精确度更高、成本更低的连接器技术 | 由于汽车对安全性是要求非常高的,汽车连接器本来就是一块非常大的市场,随着电动汽车的发展,连接器在精度和成本上将要求更高,它们会比以前的连接器更普及。 |

更加智能的连接器技术 | 随着AI时代的到来,连接器可能不只是实现简单的传输功能,未来在开关电源里面,除了保证电信号的数据,连接器或能进行简单的智能判断和保护,输出正确数据同时避免电源的损坏,当然这需要IC技术的支撑。 |

连接器的自动化生产技术 | 在传统的连接器设计生产里面,人工占主要的部分,而随着工业自动化的发展,尤其是连接器的精密加工、磨具和CAD方面,这些先进的机器将成为产业的主力军。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国连接器行业市场专项调研及投资前景预测报告》

2、中国连接器市场已达209亿美元,军工、通信、汽车领域连接器市场可观

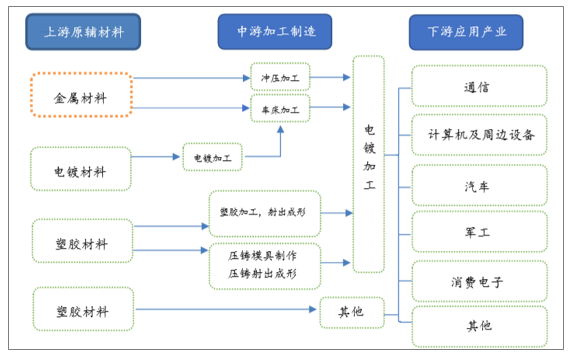

(1)国际巨头垄断高端连接器产品,中国已成全球最大连接器市场连接器上游产业以金属材料为主、下游应用广阔

连接器的上游产业主要包括金属、塑胶和电镀材料等制造连接器所需的各项原辅材料。其中金属材料用于制造连接器端子,多采用黄铜和磷青铜,成本占比最大。据研究,上游材料占连接器成本的一半。连接器主要下游应用为计算机、通信、汽车、军工等产业,市场空间广阔。

连接器产业链

数据来源:公开资料整理

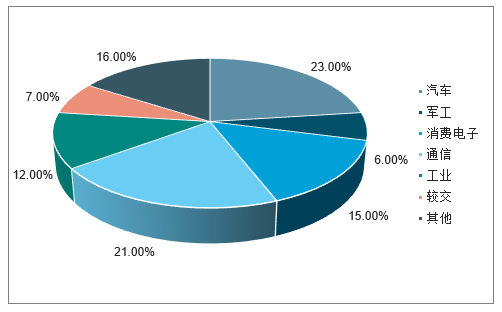

目前,连接器被广泛应用于汽车、通讯、航空航天、军事装备、计算机、工业、家用电器等领域。其中,汽车连接器占比最大,占全球连接器市场的23%左右;通信领域紧随其后,占比21%;消费电子、工业领域占比也在10%以上。

全球连接器应用领域分布

数据来源:公开资料整理

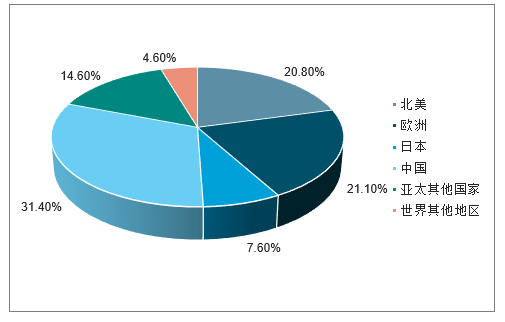

全球连接器行业处于稳步上升期,中国已成最大市场。2018年全球连接器市场规模达667亿美元,较2017年提升了11%,连续两年保持两位数的增长率,过去五年的复合年增长率达到9.4%。从地区上看,中国是连接器的最大市场,18年市场规模达到了209亿美元,占据了全球31.4%的市场份额;欧洲地区的市场规模为141亿美元,市场份额为21.1%;北美地区的市场规模为139亿美元,市场份额为20.8%。其次,连接器销售增长最快的是欧洲地区,销售额增加了18亿美元,增幅为14.7%;北美地区增速为第二,增长12.2%。

2018年全球连接器市场分布

数据来源:公开资料整理

行业市场集中度高,国内企业主要以中低端为主。从1980年到2015年,前10大企业市场集中度从38.0%逐步提高到57.70%。除军工行业外,连接器的主要客户如苹果、三星、奔驰、华为、诺基亚等都是业务遍布全球的跨国公司,其对连接器的采购也往往是全球化采购。

国内连接器企业将直接面临行业国际巨头如泰科、安费诺的直接竞争。由于我国连接器行业起步相对较晚,生产的连接器主要以中低端为主,高端产品的占有率较低,但汽车、通信、军工领域对于高端连接器的需求广阔。目前高端连接器产品和相关技术仍由行业巨头垄断,外资厂商产品占据中国连接器过半市场。

部分国际连接器巨头2018年经营情况

公司 | 2018年营收/净利润(单位:亿美元) | 地区销售情况(单位:万美元) |

泰科电子 | 139.88/25.65 | 美国:397,100ESEA:525,500亚太:476,200 |

安费诺 | 82.02/12.05 | 美国:224,100中国大陆:259,400其他国家:336,660 |

数据来源:公开资料整理

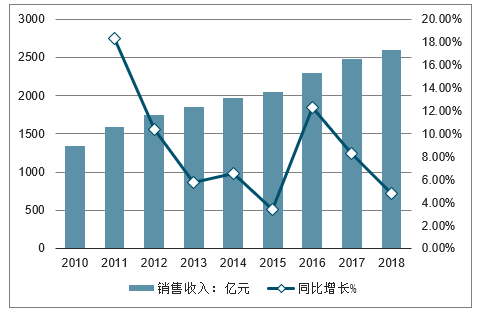

随着全球连接器的生产重心向中国大陆转移,中国连接器制造整体水平得到迅速提高,连接器市场规模逐年扩大,因此也成为全球最大的连接器消费地区。数据显示,2010-2017年,我国连接器行业销售收入逐年增长。2017年,连接器行业销售收入达到2483.91亿元,同比增长8.32%,2018年连接器行业销售收入约为2602.99亿元。

2010-2018年中国连接器制造行业销售收入及同比增长走势

数据来源:公开资料整理

国内企业集中度较低,以细分领域为发展切入点。我国前十大连接器厂商2017年营业收入达到430亿元,约占我国连接器市场的1/3,其中立讯精密占据了约18%的市场份额,也是唯一一家排名进入全球前十大连接器公司的大陆企业。目前国内企业的产品主要面向3C、通信、军工、交通运输产业所需的部分细分领域,但研发、生产能力与国际领先企业尚存在较大差距。

国内主要连接器供应商

公司 | 总市值(亿元) | PE-TTM | 营业收入(亿元) | 归母净利润(亿元) | ROE | 毛利率 | 净利 | 主要产品 | 主要下游产业 |

立讯精密 | 978.46 | 25.54 | 358.5 | 27.21 | 7.57% | 21.05% | 7.85% | 连接器、软性电路板及精密五金/塑胶零部件和声学元件 | 消费电子、电脑、通信、汽车 |

得润电子 | 53.73 | 33.21 | 74.54 | 2.61 | 9.68% | 14.02% | 3.30% | 电子连接器 | 消费电子、家电、汽车 |

电连技术 | 74.38 | 20.49 | 13.41 | 2.40 | 7.17% | 37.86% | 17.87% | 微型电连接器及互联系统相关产品 | 消费电子、通信、电脑、物联网 |

中航光电 | 340.31 | 29.83 | 78.16 | 9.54 | 15.77% | 32.56% | 12.92% | 电连接器、光电设备、线缆、光器件 | 通信、军工、汽车、轨交 |

航天电器 | 107.04 | 26.23 | 28.34 | 3.59 | 13.34% | 36.79% | 14.25% | 连接器、电机、继电器、光器件 | 军工、通信、汽车 |

永贵电器 | 36.85 | 17.93 | 13.10 | -4.59 | -19.73% | 35.53% | -37.05% | 连接器 | 轨交、新能源、通信、军工 |

长盈精密 | 96.63 | 35.82 | 86.25 | 0.38 | 0.88% | 19.94% | 0.10% | 消费电子超精密器件、精密连接器 | 消费电子、通信、物联网、汽车 |

意华股份 | 39.85 | 41.86 | 13.88 | 0.78 | 6.92% | 24.74% | 5.34% | 连接器 | 通信、消费电子、汽车 |

数据来源:公开资料整理

(2)军用连接器:武器装备必备元器件,市场集中度高且空间广阔

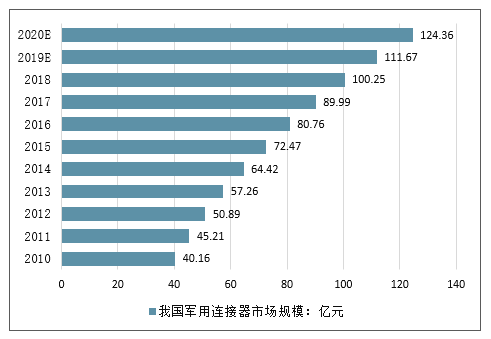

军队信息化的重要配套元器件,国内市场复合增长率9.4%。军用连接器是侦察机、导弹、智能炸弹等新式高性能武器装备的必备元器件。与民用连接器相比,军用连接器的批量相对较小,具有成本较高、高度定制化、高附加值的特点。预计2025年中国国防信息化开支将增长至2513亿元,占当年国防装备费用的比例超过4成,年复合增长率11.6%。随着军队信息化程度的不断提高和军队现代化建设的加快,必将带来大量新式装备需求的增长,这也将推动军用连接器市场的快速扩张,预计2020年国内军用连接器的市场规模将达124亿元,15年后复合增长率9.4%。

我国军用连接器市场规模

数据来源:公开资料整理

军用连接器市场集中度相对较高,龙头企业研发力度加大。根据2018年中国电子元件百强企业排名,军用连接器前五强中航光电、航天电器、陕西华达、四川华丰、杭州航天电子的总收入达到105亿元,相对于其它连接器市场,军用领域集中度较高。由于军用产品国产替代的需要,相关企业研发投入的力度不断加大,并且不断通过并购相关企业提升公司市场竞争力,如中航光电从13年起先后收购西安富士达、深圳翔通光电等企业,从而支撑了公司连续稳定的业绩增长。

国内主要军用连接器供应商

公司 | 业务特点 |

中航光电 | 产品包括电连接器、光电设备、线缆、光器件等,主要应用于通信及数据传输、军工航天领域。 |

航天电器 | 产品包括连接器、电机、继电器、光器件,主要应用于军工航天、交通运输领域。 |

航天电子 | 中国航天科技集团公司旗下公司,产品主要以航天军用产品和通信、北斗导航配套产品为主。 |

四川华丰(国营第七九六厂) | 是我国第一家军用连接器科研生产型企业,产品主要应用于军工、通信、消费电子领域。 |

陕西华达(国营第八五三厂) | 是国家研制和生产连接器的大型骨干企业之一,年生产能力4000万只,产品广泛用于航空、航天、军工等领域。 |

数据来源:公开资料整理

(3)通信连接器:5G发展的重要组成,未来市场可期连接器重要应用领域,价值占比较高

根据数据显示,通信和数据传输领域所用连接器占到了整个连接器市场的22%,略低于汽车行业排在第二位,是连接器最重要的应用领域之一。连接器是通信设备的重要组成部分,根据资料显示,连接器在一般通信设备中的价值占比在3~5%,而在一些大型设备的价值占比则超过了10%。

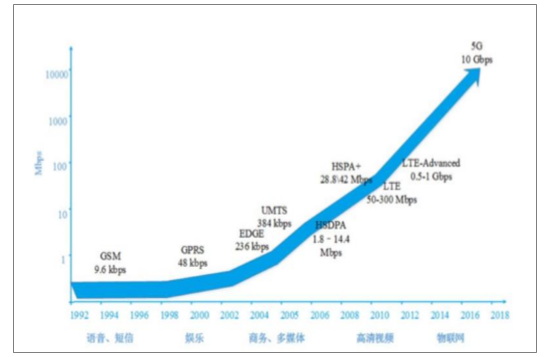

5G建设周期已至,通信连接器需求稳步上升。工信部已经正式发布了5G商用牌照,2019年三大运营商5G建设将预计投入322-342亿元。根据工信部通信科技委常务副主任韦乐平预测,2019年我国5G将在全国40多个城市部署,预计建设8-10万个宏基站,2020年将有60-80万宏基站部署于全国几百个城市,并在2021-2027年在全国县城及发达乡镇实现5G网络覆盖,预计规模达到数百万量级宏站和千万数量级5G小基站。通信设备制造业的高速发展将继续放大通信设备市场规模,通信连接器市场前景可期。

随着通信速度的增加带来下游应用的变化

数据来源:公开资料整理

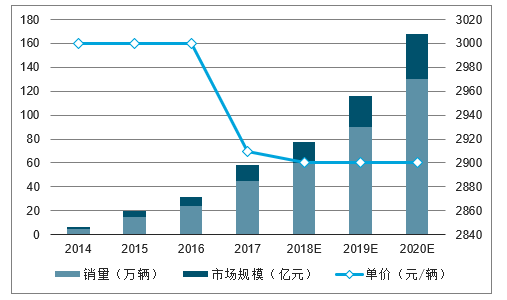

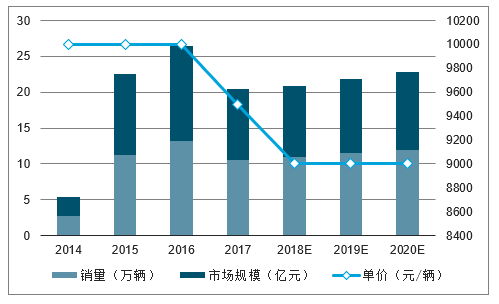

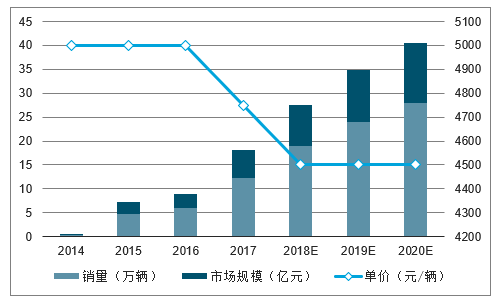

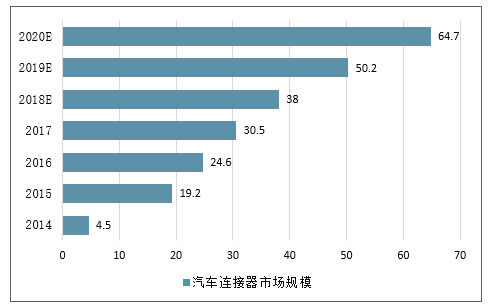

(4)汽车连接器:享受新能源汽车发展红利,2020年市场规模可达60亿元

新能源汽车高速发展,2020年产量将达200万辆。在2017年我国新能源汽车产量达到79.4万辆,销量为77.7万辆,同比分别增长53.8%和53.3%,连续三年位居全球最大的新能源汽车产销市场。而根据有关规划提出的目标,预计2020年我国纯电动车和插电式混合动力车的产量将达到200万辆,累计产销量将超过500万辆。据此测算2018~2020年我国新能源汽车的年均复合增长率将达37%。

享受新能源汽车高速发展红利,国内汽车连接器2020新增市场或达60亿。由于用户对新能源车充电时间的高要求使得长续航、大功率充电成为发展的方向,高电压连接器必将得到更大范围的应用。相对于传统燃油车的低压连接器,对材料和性能要求更高的高压连接器成本更高,在此基础上测算,至2020年连接器在汽车领域的市场总规模或超过64.7亿元。

2014-2020年中国纯电动乘用车连接器市场空间

数据来源:公开资料整理

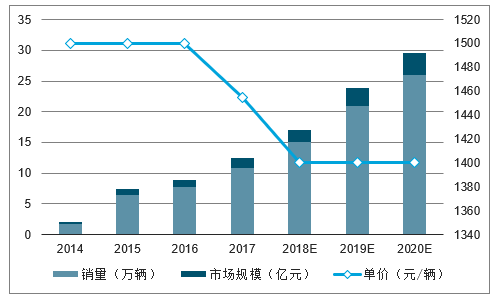

2014-2020年中国混合动力乘用车连接器市场规模预测

数据来源:公开资料整理

2014-2020年中国客车连接器市场规模预测

数据来源:公开资料整理

2014-2020年中国专用车连接器市场规模预测

数据来源:公开资料整理

2014-2020年中国汽车连接器市场规模市场规模预测

数据来源:公开资料整理

连接器除了在汽车领域占据重要地位,同样也是通信设备中不可缺少的重要配件之一,在通信设备中的价值占比约3-5%,在一些大型通信设备中价值占比超过10%。近年来,在我国电信固定投资额持续增长的情况下,我国通信技术和通信设备制造业实现了跨越式的发展,从而推动了通讯连接器行业的持续增长。

三、连接器的六大发展趋势

连接器行业及上下游行业受国家产业政策扶持,行业发展前景较好。信息化是当今世界经济和社会发展的趋势,以信息化带动工业化,实现跨越式发展已经成为我国的基本产业战略。国家先后出台了多项相关政策予以鼓励和支持,将新型元器件作为我国电子信息产业重点发展的领域,电子信号传输适配产品行业也将得以长足发展。

除了政策支持,连接器制造业下游市场广阔,随着汽车产业、电脑通讯产业、消费电子行业等连接器应用领域的不断发展,连接器行业的市场容量将继续得到扩大。例如,电子信号传输适配器件广泛应用于智能移动通讯、影音设备、PC、智能可穿戴设备及各类电子终端产品领域,连接器行业在终端消费市场旺盛需求的带动下得以保持较快发展。特别是移动智能终端的出现,改变了人们的生活和娱乐方式,也促进了电子信号传输适配产品在技术和市场方面的提升,推动了连接器行业的迅速发展。

1、高频高速的连接器技术

在很多的5G通讯应用里面,连接器承载着光信号和电信号的转化重任,随着5G万物互联时代的来临,5G的高数据和高传输要求注定需要连接器的性能升级,而高频高速特性成为了新的要求。

2、无线传输的连接器技术

在物联网时代,无线技术也将无处不在,连接器除了像以前一样实现接触式的连接方式,未来在很多场合如工业、汽车等保证无线传输的连接也是一个保障,毕竟双重的保护才是最安全的。

3、更小更便捷的连接器技术

以前的连接器用于众多接点,它们填充在很多的扩充卡槽中,当然在5G时代,可能一个光纤设备里拥有几十个连接器,它要求更小的连接器实现更高性能的连接。

4、精确度更高、成本更低

由于汽车对安全性是要求非常高的,汽车连接器本来就是一块非常大的市场,随着电动汽车的发展,连接器在精度和成本上将要求更高,它们会比以前的连接器更普及。

5、更加智能的连接器技术

随着AI时代的到来,连接器可能不只是实现简单的传输功能,未来在开关电源里面,除了保证电信号的数据,连接器或能进行简单的智能判断和保护,输出正确数据同时避免电源的损坏,当然这需要IC技术的支撑。

6、连接器的自动化生产技术

在传统的连接器设计生产里面,人工占主要的部分,而随着工业自动化的发展,尤其是连接器的精密加工、磨具和CAD方面,这些先进的机器将成为产业的主力军。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国5G连接器行业市场运行态势及投资战略研判报告

《2026-2032年中国5G连接器行业市场运行态势及投资战略研判报告》共八章,包含中国5G连接器行业链结构及全产业链布局状况研究,中国5G连接器行业重点企业布局案例研究,中国5G连接器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国轨道交通连接器行业产业链图谱、市场规模、竞争格局及发展趋势:铁路及城轨建设持续增长,轨道交通连接器市场空间持续扩张[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)