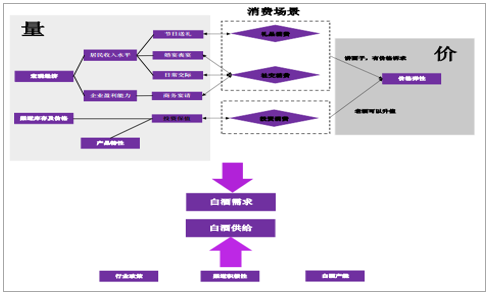

根据白酒的不同消费场景从宏观和中观两个维度构建白酒行业“量”的需求模型,而白酒相较于其他消费品特殊的消费场景同样带来白酒无可比拟的定价权,品牌力是决定其提价能力的重要因素,据此构建白酒行业“价”的研究框架。

供给端:宏观政策、中观渠道推力及微观企业产能限制是决定白酒供给端的几大核心因素。虽然白酒需求端的研究相对重要于供给,但是纵观行业发展史,白酒行业相较于其他消费品更容易受到政策等一系列因素的影响。

白酒行业供需模型

数据来源:公开资料整理

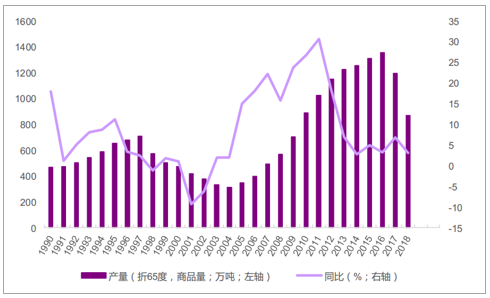

2018年下半年开始白酒行业景气度平稳回落,而非断崖式下降:白酒行业市场化运作以来分别在1989-1992年、1998-2003年以及2012-2015年出现过三次较为明显的调整:1)1989-1992年:1988年国家税务局出台《关于名烟名酒放开价格和部分烟酒调整价格后征收产品税、专项收入问题的规定》,直接放开13种名酒价格,名酒迎来历史上第一次大幅提价。但是1989年开始国家出台政策限制公款宴请及白酒消费,同时当时货币政策趋紧,部分产品提价过高、不少酒厂受到严重负面影响。2)1998-2003年:1998年在亚洲金融危机的背景下,山西爆发假酒案;同时2001年消费税政策变化,白酒计税办法由从价定率调整为从量定额和从价定率相结合的计税办法,白酒行业迎来深度调整。3)2012-2015年:2012年政府出台限制三公消费的规定,同时酒鬼酒爆出塑化剂事件,白酒行业的三公消费需求被刺破,再次迎来调整。三次调整期的共性特点是宏观经济增速阶段性趋缓、三驾马车之一的投资增速放缓、企业部门的利润增速回调、居民可支配收入增速下降,渠道开启去库存周期;同时行业限制政策或者食品安全事故会加速行业的调整速度。

白酒行业近些年的产量变化

数据来源:公开资料整理

2016-2018年是第三次调整期之后的白酒行业新一轮景气周期,在景气周期初期行业去库存接近尾声,行业需求结构回升理性。同时供给侧改革、棚户区改造等一系列政策推动了企业部门和居民的消费能力提升,白酒行业再次迎来中观和宏观层面的双重需求刺激。但是伴随着宏观刺激因素和中观加库存动能同时边际变弱,2018年下半年开始白酒行业的景气度开始平稳回落,而并没有出现像之前三次调整期的深度调整。

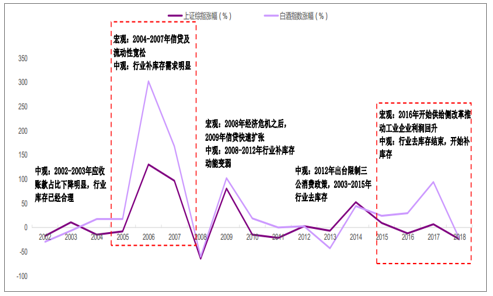

白酒行业超额收益表现历史复盘

数据来源:公开资料整理

消费升级趋势加速,名酒展现更稳健成长能力:虽然白酒行业的整体景气度平稳回落,但是自下而上的消费升级趋势加速,名酒的集中度仍在持续提升,展现出更稳健的增长能力。我们统计了白酒行业17家上市公司2015-18年白酒产量占行业整体产量的比重,2015-18年白酒行业上市公司合计白酒产量占行业整体产量的比重从9.6%快速提高到18.8%,集中度提升趋势明显。上市公司之间的成长性同样有所差异,白酒行业两大龙头茅台和五粮液的合计收入占比也从2015年的50%提高到2018年的56%,提升的趋势同样明显。

白酒上市公司产量占行业的比重逐年提升

数据来源:公开资料整理

茅台+五粮液占上市公司整体收入比重逐年提升

数据来源:公开资料整理

1)白酒行业需求量周期波动性更强

1、消费场景决定白酒的消费与宏观经济相关性更强。白酒所特有的社交文化及送礼属性使白酒无论是在企业消费还是在居民消费端都和经济环境及货币政策有较强的相关性。1)企业消费端,宏观经济增长预期较好时企业宴请活动频繁、白酒的需求较强,反之则白酒的需求较弱;

2)居民消费端,白酒作为重要的送礼和婚宴丧宴场合产品,在消费时往往夹杂面子等一系列情感附加值,白酒的单品价格要远高于其他日常消费品,和居民的实际可支配收入有较强的关系,同样容易受到经济波动的影响。而在限制三公消费政策出台前,政府部门的白酒消费同样和经济波动的相关性较强。

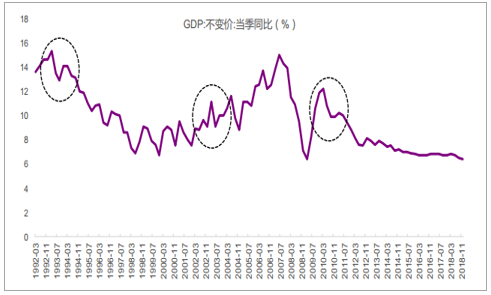

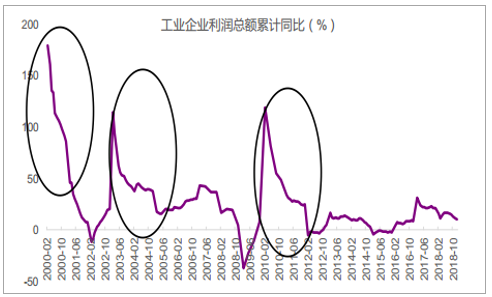

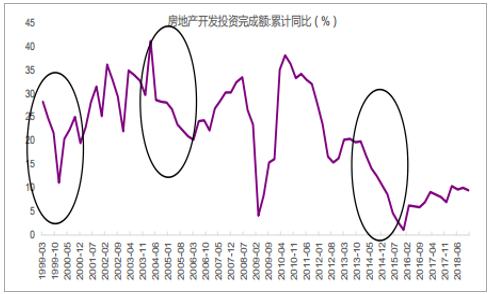

回顾白酒行业市场化之后的三次调整可以发现,虽然历次调整都会伴随行业限制政策或者食品安全事故等黑天鹅事件,但是所处的宏观背景都具有共通性,即经济增速阶段性放缓、三驾马车之一的投资增速放缓、企业部门的利润增速回调、居民可支配收入增速下降。以企业部门盈利能力的观测指标工业企业的利润增速为例,在1998-2003年以及2012-2015年均出现了阶段性的增速环比放缓。

国内GDP增速历史上的变化情况

数据来源:公开资料整理

工业企业利润总额增速历史上的波动情况

数据来源:公开资料整理

房地产开发投资完成额历史上的波动情况

数据来源:公开资料整理

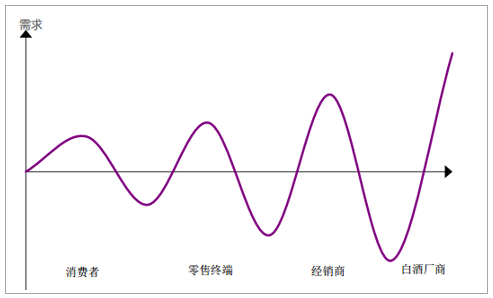

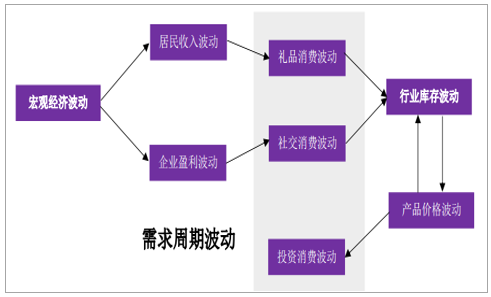

2、白酒特别是高端白酒的保值特性刺激渠道和居民的囤积库存需求,完成行业层面的加杠杆过程。类似于经济学中的“牛鞭效应”,即供应链环节上的一种需求变异放大现象。由于白酒的生产工艺特点,白酒不仅没有保质期的限制,以酱香型白酒为代表、其储藏时间越长往往越具有升值的空间。在白酒景气周期,白酒价格处于上升通道,一方面厂商可以向经销商渠道进行压货,另一方面无论是经销商为代表的渠道端还是居民,都会有一定的囤积白酒需求,造成厂商出货口径的白酒需求被加杠杆放大。同样在白酒景气下行周期,杠杆也会被刺破,加大了白酒需求量的周期波动性。

白酒景气周期下游分销体系中会出现类似牛鞭效应放大需求

数据来源:公开资料整理

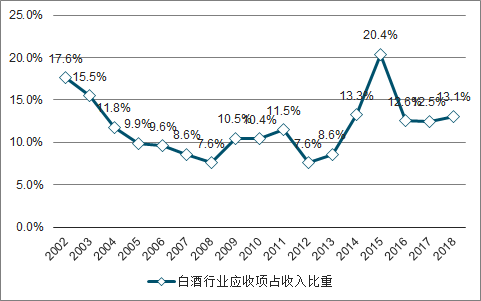

由于渠道库存的波动而带来的白酒需求波动可以通过中微观指标去验证:首先,在白酒景气度下行周期,终端动销放缓之后经销商库存压力变大、产品周转速度变慢,经销商开始出现资金紧张。由于白酒厂商在下游供应链体系中处于强势的地位,正常情况下基本采取先款后货的方式,在经销商资金链紧张的情况下,从厂商层面可以观测到的是给经销商的信用政策在放宽,厂商报表中的应收项(应收票据+应收款项)占收入的比重在提升。我们详细统计了2002-2017年白酒行业所有上市公司的应收项占收入的比重,该比重从2003年的15.5%迅速下降到2005年的10%左右;而2012-2015年深度调整期,该指标从7.6%提高到20.4%,之后又在2016-2018年下降到12%左右。

白酒行业的应收科目占收入的比重同样呈现出周期性波动

数据来源:公开资料整理

综上所述,白酒特殊的消费场景及产品保值特性分别从宏观层面及行业层面刺激了白酒需求的周期性波动。宏观经济趋势向好时,无论是企业部门的盈利还是居民的可支配收入都有改善,白酒的社交消费及礼品消费需求均有推动。而白酒特殊的保值能力使得在白酒顺景气周期中,经销商和终端消费均有加库存的意愿和能力,白酒的投资需求会被进一步激发,这样行业层面的类牛鞭效应又放大了白酒的周期性波动。与之相反,在经济下行周期,企业和居民部门的盈利能力下降带来白酒社交需求和礼品需求的活跃度下降,产品价格出现下降、渠道库存开始提高之后,行业层面也会进一步去库存,白酒的需求波动同样非常明显。

白酒需求呈现周期性波动的归因逻辑推导图

数据来源:公开资料整理

2)白酒行业长期量增有限,但刚需属性突显

对于白酒长期需求的判断同样需要跳脱出传统的消费品研究框架:所有的消费品最终都会直面消费者,所以消费品成长空间的探讨离不开人均消费量的空间预判,而人均消费量的判断又与人口结构、消费习惯、消费能力以及是否存在潜在可替代品等一系列因素有关。近些年市场对于白酒行业长期需求空间的主要质疑也主要集中在这些维度:(1)人口红利边际递减且老龄化趋势明显的背景下,年轻人对白酒的认可度和接受度不如长辈,未来主力消费人群的白酒消费频次是否会下降?(2)红酒、啤酒等一些低酒精类饮品是否会对白酒产生替代效应?

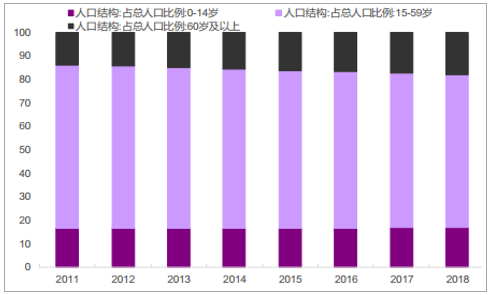

近年来国内的人口老龄化趋势明显(单位:%)

数据来源:公开资料整理

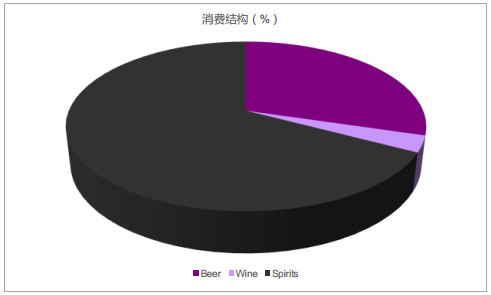

中国现在的酒精类饮品消费结构情况

数据来源:公开资料整理

从人口结构上来看,60岁及以上的人口占比已经从2011年的13.7%快速提高到2018年的17.9%,伴随着人口出生率的下降,未来人口老龄化的趋势预计仍会持续。目前我国的酒精类饮品消费结构中,以白酒为代表的烈酒仍占比高达67.2%,啤酒和红酒的占比分别为29.6%和3.1%(按照烈酒40度、啤酒4度、红酒8度计入来计算纯酒精量,下同),白酒仍旧是国内酒精消费的最主要构成,未来有可能面临红酒等其他品类的替代。

但是,再次从白酒的消费场景出发,白酒特殊的社交和礼品消费属性给白酒的需求带来相对独特的“刚性”,从某种意义上来说白酒是在经济发展、人际交往等一系列社会活动中所必不可少的刚需品,白酒的消费需求具备大多数消费品所没有的穿越周期的能力。

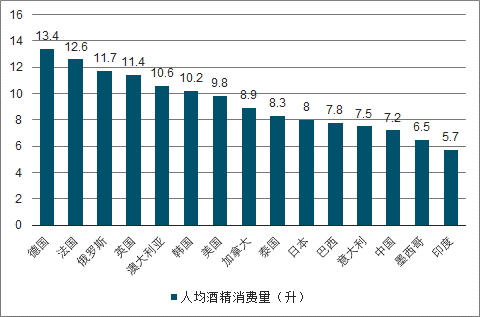

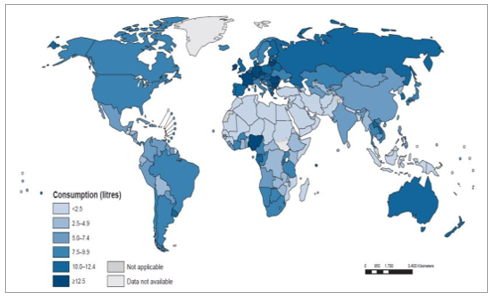

2016年中国的人均酒精消费量为7.2升,相较于2005年4.1升、2010年7.1升的人均消费量仍保持增长状态。与此同时,2016年全球的人均酒精消费量为6.4升,增长速度相对缓慢。在世界范围内,中国的人均酒精消费量远低于主要的发达国家,人均酒精消费量较高的德国和法国分别达到13.4升和12.6升,中国的人均酒精消费量仍有较明显的提升空间。

中国人均酒精消费量远低于主要发达国家

数据来源:公开资料整理

中国的人均酒精消费量在全球范围内仍有较大提升空间

数据来源:公开资料整理

人均酒精消费量和经济发展水平有非常明显的相关关系。全球范围内人均酒精消费量和经济发展水平有非常明显的相关关系。一般情况下,经济发展水平越高、速度越快,人均酒精消费量越高、戒酒人群的占比也会越低。两个数据可以说明:1)2016年全球人均酒精消费量为6.4升,高收入水平国家和中高收入水平国家的人均酒精消费量分别为9.8升和7升,远高于低收入国家(3.8升)和中低收入国家(4.7升)。2)从近些年来不同区域的人均酒精消费量增长速度来看,中国所在的西太平洋地区(WesternPacificRegion、简称WPR)和印度所在的东南亚地区是增长最快的两大地区(South-EastAsiaregions、简称SEAR),其中西太平洋地区的人均酒精消费量从2000年的4.8升提高到2016年的7.3升,预计到2025年将达到8.1升;东南亚地区的人均酒精消费量从2000年的2.4升提高到2016年的4.5升,预计到2025年将达到6.2升。

中国所在地区近年来人均酒精消费量仍有提升

数据来源:公开资料整理

人口结构的变化对白酒消费的边际影响无需过分悲观:白酒作为经济交际活动中的“润滑剂”,具有一定的刚需属性,其需求和经济发展的速度有更强的相关关系。虽然人口结构以及主力消费人群的消费习惯变化势必会对白酒的消费产生一定负面影响,但是过分悲观解读是不必要的。我们同样用WHO的一组数据来说明:WHO将消费者分为消费人群(currentdrinkers)、前消费人群(formerdrinkers)和戒酒人群(lifetimeabstainers)三类,2010-2016年中国的戒酒人群占比从50.9%下降到42.1%;同时在15-19岁之间的年轻消费群体中,中国所在的西太平洋地区酒精消费人群的占比也从2010年的37.3%小幅提高到37.9%。

其他酒精饮品对白酒的替代作用同样不明显:对于白酒的替代品问题,以红酒和啤酒为代表的其他酒精类饮品对白酒的替代效用并不明显。2010年以白酒为代表的烈酒消费占比为69%,2016年虽然略有下降、但是仍达到67.2%,依然是目前酒精消费的最主要品类。2010-2016年啤酒的消费占比从28%小幅提高到29.6%,红酒的消费占比从3%小幅提高到3.1%。

综上所述,我们认为从传统的消费品需求研究框架出发来判断白酒的长期成长性会忽略白酒的消费特性及其在经济活动中特有的刚需属性。虽然人口结构和消费习惯的变化、可替代品的出现会在一定程度上影响白酒的边际需求,但是全球范围内来看,白酒的需求和经济发展的水平和速度等相关性更强。中国是当前经济发展速度最快的经济体之一,白酒虽然增长弹性相对有限但我们无需担心白酒的需求出现趋势性下降。

相关报告:智研咨询发布的《2019-2025年中国白酒行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)