一、BOPP薄膜产品概述

BOPP薄膜学名为双向拉伸聚丙烯(Biaxially Oriented Polypropylene)薄膜。是利用高分子聚丙烯溶体经狭长机头制成片材或厚膜,再在专用的拉伸机内同时或分步在垂直的两个方向(纵向、横向)上拉伸,并经过冷或热处理或特殊的加工(如电晕、涂覆等)制成的薄膜。

BOPP薄膜经过双向拉伸,聚丙烯分子发生了定向排列,从而使薄膜具有优异的阻隔性能、抗静电性能、热封性能、耐热、耐磨性、良好的印刷性、力学性以及光学性能等,广泛的应用于各个领域,是目前市场上大量使用的软包装材料。

目前主要应用于食品包装、印刷/复合、封箱胶粘带、烟膜、电容器薄膜等领域,随着我国消费水平的不断提高,及加工的彩印复合、复膜、镀铝、涂布等行业的迅猛发展,对BOPP薄膜的需求存在极大的市场潜力,下游行业的持续发展将不断推动BOPP薄膜行业的发展。

二、BOPP薄膜行业概况

1、行业生产概况

行业上游主要是聚丙烯产业,近几年随着我国煤制烯烃产业的发展,丙烯与聚丙烯的生产受国际原油供给和价格的变动影响逐渐减小,国内聚丙烯产能近几年保持增长态势,2013-2018年国内聚丙烯产能复合增长率11.05%,新产能的增加以煤化工为主。2018年聚丙烯产量2092万吨,同比增长10.11%。充足的上游原材料供给为我国BOPP薄膜的发展提供较大有利条件,同时煤化工以及地炼的供给能力增强使得聚丙烯市场竞争逐渐激烈,使得价格保持在低位。

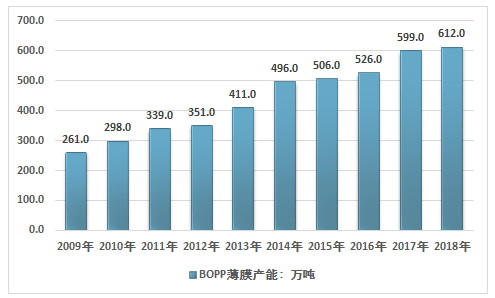

2014年BOPP薄膜产能跳涨使得行业进入产能过剩的局面,近几年社零总额增速逐渐放缓,终端需求增长缓慢,使得行业一直处于产能过剩的局面。近几年BOPP薄膜产能增速显著放缓。2018年我国BOPP薄膜产能达到612万吨,相比2017年仅增长12万吨。

2009-2018年中国BOPP薄膜产能统计

资料来源:智研咨询整理

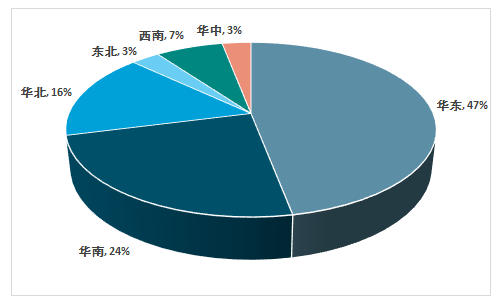

从产能分布格局来看,华东、华南及华北仍是BOPP主要产能集中地,其产能占比在85%左右,东北及华北、西南的薄膜产业崛起速度加快。西北地区以及华中部分地区仍有空白,目前国内BOPP产能分布仍呈现不平衡态势。

2018年中国BOPP薄膜产能分布格局

资料来源:智研咨询整理

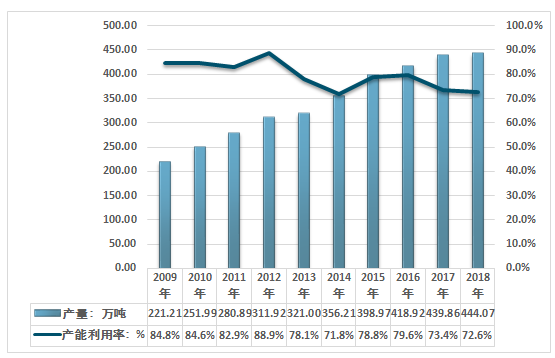

规模庞大的产能以及需求的增长放缓,使得行业产能利用率整体呈现出较为明显的下降态势,2018年,中国BOPP薄膜产量约为444.07万吨,同比增长1%不到,产能利用率下降至72.6%。

2009-2018年中国BOPP薄膜产量及产能利用率走势

资料来源:智研咨询整理

同时我国BOPP薄膜产业在产品结构上存在显著的失衡,一方面国内产能显著过剩,产量增长逐渐放缓,另一方面则是高端产品进口规模较大,出口则主要以低端产品为主,行业存在显著的国内产品不能满足下游企业市场需求的现状。

2、行业进出口概况与对越南对华反倾销调查影响

1、BOPP薄膜行业进出口概况分析

BOPP薄膜进口归结于HS:392020代码下,具体包括丙烯聚合物制电池隔膜(HS:39202010)与其他丙烯聚合物非泡沫塑料板、片、膜、箔等(HS:39202090)两类。根据中国海关数据显示,近年我国BOPP薄膜进出口数量及金额呈波动趋势,2009-2018年我国BOPP薄膜进出口数量及金额分析如下:

2009-2018年我国BOPP薄膜进出口数量及金额及其均价走势

年份 | 进口金额:百万美元 | 进口数量:万吨 | 出口金额:百万美元 | 出口数量:万吨 | 进口均价:美元/吨 | 出口均价:美元/吨 |

2009年 | 450.91 | 9.16 | 335.19 | 16.94 | 4922.6 | 1978.69 |

2010年 | 554.3 | 9.22 | 449.87 | 21.37 | 6011.93 | 2105.15 |

2011年 | 670.09 | 10.84 | 657.69 | 25.99 | 6181.64 | 2530.55 |

2012年 | 652.72 | 10.64 | 615.36 | 24.58 | 6134.59 | 2503.5 |

2013年 | 564.88 | 11.29 | 647.96 | 26 | 5003.37 | 2492.15 |

2014年 | 486.68 | 9.28 | 681.18 | 26.63 | 5244.4 | 2557.94 |

2015年 | 460.31 | 8.18 | 667.63 | 30.54 | 5627.26 | 2186.08 |

2016年 | 488.53 | 9 | 573.56 | 29.61 | 5428.11 | 1937.05 |

2017年 | 544.16 | 11.07 | 618.61 | 28.71 | 4915.63 | 2154.68 |

2018年 | 541.50 | 11.64 | 703.62 | 30.58 | 4652.06 | 2300.92 |

资料来源:智研咨询整理

从BOPP薄膜的进出口数据来看,我国的出口总体呈现出相对稳定的增长态势,出口量和出口总金额增长稳定,进口量与进口规模总体保持稳定,随着国内产销量的增长,对外依存度有所降低。但从进出口价格来看,进口均价基本与出口均价价差达两倍以上,主要用于电容器的BOPP薄膜价格差距则更大。

2、BOPP薄膜分国别进出口分析

从海关数据分国别的进出口数据来看,我国的BOPP薄膜主要从日本、美国、韩国等国家进口,进口的主要为高端产品,价格相对较高,进口的国家也主要是上述石化工业以及材料工业位于全球领先地位的国家。

2018年我国BOPP薄膜进口主要国家及地区分析(按金额)

资料来源:中国海关、智研咨询整理

从出口目的地来看我国BOPP薄膜出口相对分散,主要出口到日韩等东亚国家以及越南、菲律宾、马来西亚、印尼等东南亚的发展中国家,2018年,前六大出口国仅占中国出口总量的48.2%左右,较2017年提升了3个百分点,相对与进口集中度显著较低。根据中国海关数据显示,2018年我国BOPP薄膜出口主要国家及地区分析如下:

2018年我国BOPP薄膜出口主要国家及地区分析(按金额)

- | 出口金额:百万美元 | 占比:% | 2017年占比 |

越南 | 77.64 | 12.55% | 10.72% |

日本 | 47.45 | 7.67% | 7.37% |

菲律宾 | 46.41 | 7.50% | 7.07% |

韩国 | 52.12 | 8.42% | 6.74% |

马来西亚 | 43.12 | 6.97% | 6.45% |

印度尼西亚 | 31.43 | 5.08% | 5.19% |

其他 | 320.44 | 51.80% | 56.46% |

合计 | 618.61 | 100.00% | 100.00% |

资料来源:中国海关、智研咨询整理

越南是我国BOPP薄膜最大的出口国,2018中国对越南出口BOPP薄膜3.82万吨,占出口总量的12.49,出口总金额约为77.64百万美元,占比出口总金额的11.03%,同比增长16.52%,占比提升与上年同期相比增长0.3%个百分点。大陆对越南BOPP出口的金额的增长对我国BOPP薄膜出口的贡献率达到24.44%。2018年中国对越南BOPP薄膜进出口贸易概况如下所示:

2018年中国与越南BOPP薄膜进出口统计

贸易流向 | 指标 | 值 |

出口 | 数量(千克) | 38,206,887 |

金额(美元) | 77,639,876 | |

进口 | 数量(千克) | 86,622 |

金额(美元) | 333,481 |

资料来源:中国海关、智研咨询整理

3、国内市场需求概况

从国内市场需求概况来看,中国BOPP薄膜一直保持相对稳定的增长,主要是由于行业下游食品工业,包装印刷市场增长稳定,2018年虽然经济增速有所回升,但主要得益于钢铁、水泥等大宗商品价格大幅上升以及服务业增长拉动。虽然消费增长稳定,对经济增长贡献率进一步提升,但居民储蓄率的下降,居民部门的杠杆率的提升在很大程度上为国内消费增长蒙上了阴影。同时行业主要的下游食品工业在2018年有所回升,但总体增速依然处于较低水平,导致2018年我国BOPP薄膜表观消费量增长乏力,2018年我国BOPP薄膜表观消费量仅为425.13万吨,增长率跌破1%,增速大幅降低,为近年来最低水平。

2009-2018年中国BOPP薄膜表观消费量走势

资料来源:中国海关、智研咨询整理

智研咨询发布的《2019-2025年中国BOPP薄膜行业市场专项调研及未来发展趋势报告》指出:BOPP 薄膜行业在我国经过近30 年的发展,在技术上日趋成熟,在产业上形成了较大的规模。随着居民收入上升,下游需求必将持续增长。但短期内,产能规模较大,需求增长乏力,CPI指数走高,使得BOPP 薄膜的供求矛盾日益尖锐。此外,激烈的市场竞争也导致BOPP膜与原料PP的价差缩小,大部分BOPP 薄膜企业处于微利或亏损的状态,甚至部分小规模企业以低于成本价格销售产品,保证资金周转,以求生存,在这种情况下,越南对华BOPP薄膜出口发起反倾销调查也属正常。

从对越南的进出口数据来看,中国对越南的出口增长相对强劲,但占国内产量总体相对较小(不到1%)。从未来,越南对华BOPP薄膜出口的反倾销调查成立,则将大幅减少中国越南的BOPP薄膜的出口,在越南市场上的竞争力将会大幅减弱,预计会导致出口下降,以及部分以越南为主的华南的小规模企业陷入困局。但对BOPP薄膜行业总体影响相对较小。

总的来看,在产能不断扩张,供求矛盾日益尖锐的现状下,BOPP行业即将面临更大的挑战。未来BOPP行业发展的方向是多元化、功能化、高端化。普通膜厂必须进行改革调整,提高产品竞争力,尤其向功能膜方向发展才能获得更大机会与空间,实现行业转型的前提是原料的多元化、功能化、高端化,上下游共同提质增效才能达到产业链健康发展的双赢局面。

而随着市场竞争的加剧,部分资金实力雄厚、市场销售经验丰富、技术储备深厚的企业将积极转型,趋向生产符合客户需求的差异化产品,如烟膜、镭射基膜、BOPP扭结膜、消光膜和纸类复合膜产品等。这些差异化产品主要用于卷烟、食品、纺织等具有广阔发展空间的包装细分领域,终端市场的不断发展将会带动 BOPP 薄膜行业的持续增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国BOPP薄膜行业发展模式分析及未来前景规划报告

《2026-2032年中国BOPP薄膜行业发展模式分析及未来前景规划报告》共十五章,包含2026-2032年中国BOPP薄膜行业投资效益与机会分析,BOPP薄膜行业发展预测分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国BOPP薄膜行业全景速览:产品应用不断拓展,功能性BOPP薄膜是行业未来主要发展方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国BOPP薄膜行业重点企业分析:大东南VS蓝也科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国BOPP薄膜行业产业链情况分析:BOPP薄膜产量持续增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国BOPP 薄膜行业发展现状及进出口状况分析:我国BOPP 薄膜要走差异化发展之路 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)