一、医用呼吸机发展现状

从国内主要的医用呼吸机生产企业分布来看,行业市场相对集中,发展较好的地区主要包括广东的深圳、华北的北京以及华东地区的江苏,东北和华中地区也有较为知名且具有较强竞争力的医用呼吸机企业,西部地区相对较弱。

2018年中国医用呼吸机主要生产品牌及其生产企业统计

品牌名称 | 企业名称 | 所在地 |

斯百瑞 | 湖南明康中锦医疗科技发展有限公司 | 湖南 |

迈思 | 沈阳迈思医疗科技有限公司 | 辽宁 |

晨伟 | 南京晨伟医疗设备有限公司 | 江苏 |

迈瑞医疗 | 深圳迈瑞生物医疗电子股份有限公司 | 广东 |

谊安 | 北京谊安医疗系统股份有限公司 | 北京 |

Boaray | 深圳市普博科技有限公司 | 广东 |

siriusmed | 北京思瑞德医疗器械有限公司 | 北京 |

鱼跃 | 江苏鱼跃医疗 | 江苏 |

凯迪泰 | 凯迪泰(北京)医疗科技有限公司 | 北京 |

瑞迈特 | 北京怡和嘉业医疗科技股份有限公司 | 北京 |

资料来源:公开资料、智研咨询整理

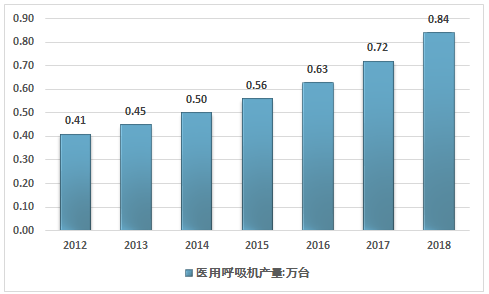

随着国内企业的技术突破,以及政策对国产医疗器械的扶持,我国医用呼吸机生产能力显著提升,产量规模稳步上升,2018年达到了0.84万台。

2012-2018年中国医呼吸机产量走势

资料来源:智研咨询整理

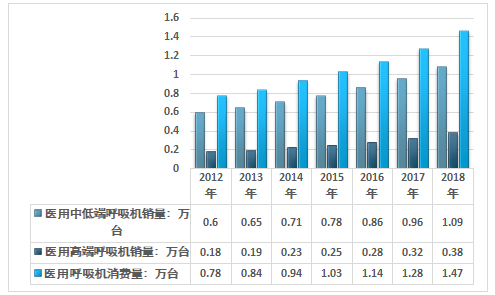

随着我国居民收入提升,健康意识也得到了较大程度的提高,同时医疗服务供给逐渐充分,在很大程度上刺激了我国医用呼吸机需求增长,2018年中国医用呼吸机产品需求量约我1.47万台,近几年我国医用呼吸机产品销售情况走势如下图所示:

2012-2018年中国医用呼吸机产品销售情况

资料来源:智研咨询整理

近几年随着我国呼吸机技术不断进步,国内呼吸机企业不断向中高端市场发展,行业的市场逐渐激烈,中高端市场价格也有所下降,目前国内市场飞利浦伟康、瑞思迈、德国万曼、GE等国家医疗器械巨头都处于领先地位,其中飞利浦伟康、瑞思迈最为突出,国内企业中较为领先的主要有迈瑞医疗、普博科技与思瑞德。

高端化是呼吸机行业重要的发展趋势。随着我国医药卫生体制改革深入,居民医疗卫生支付能力提高,高端呼吸机的需求量将保持稳定增长。目前我国医用呼吸机行业还不能很好的满足市场需求。进口依存度还相对较高,尤其是高端产品领域。同时,我国医疗器械行业的转型升级也要求医用呼吸机行业向高端方向发展。随着人们对呼吸设备认识的逐步深入,相关物理技术的全面更新,越来越多的新型医用呼吸机将不断问世,为我国医用呼吸机的临床应用提供更为广阔的市场前景。

从近几年市场变化来看,国内呼吸机市场呈现的是逐步实现的进口替代,低端市场基本已有国内企业占领,中端市场与国外企业竞争激烈,而高端市场目前仅有少数几款产品,可以与国外产品比较,但在一些性能指标上还处于弱势。

2018年我国医用呼吸机消费量约1.47万台,其中,医用高端呼吸机销量0.38万台,医用低端呼吸机销量1.09万台。

2012-2018年中国医用呼吸机消费市场

资料来源:智研咨询整理

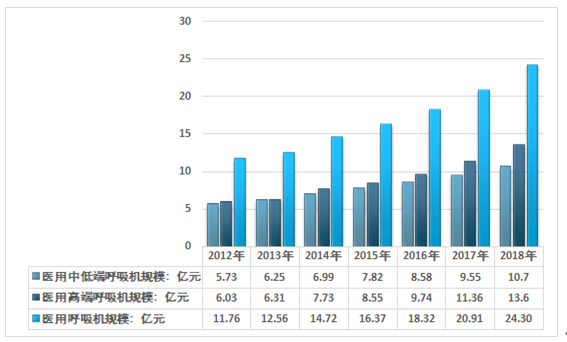

2018年我国医用呼吸机市场规模约24.3亿元,其中,医用高端呼吸机市场规模13.6亿元,医用低端呼吸机市场规模10.7亿元。如下图所示:

2012-2018年中国医用呼吸机市场规模

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国医用呼吸机行业市场专项调研及投资前景分析报告》

二、医用呼吸机发展前景

1、技术进步驱动行业发展

我国医用呼吸机行业经历了从无到有的发展历程,部分国产医用呼吸机已达到国际一流水平,并开始向欧美等发达国家出口。但是,我国医用呼吸机行业起步相对较晚,与国际医用呼吸机巨头仍有一定的差距,特别对于大型及高端医用呼吸机,国内医疗机构仍倾向于使用进口设备。

近年来,随着我国科技水平的不断提高以及新技术、新材料、新工艺的大量应用,逐渐开发出一批具有自主知识产权的医用呼吸机产品,填补了市场的空白。国内部分企业通过技术引进与自主研发,逐步缩小了与国际先进企业在产品质量及产品创新上的差距。

国内中高端医用呼吸机市场仍然主要由国际大型医疗器械生产厂商占领,掌握自有知识产权的国内领先医用呼吸机企业在该市场上与其形成竞争,并占有相当的市场份额。得益于国家政策支持及行业需求增加,我国在中低端医用呼吸机产品方面已实现进口替代,在高端领域,企业也正在加码提升研发技术水平。

随着国产替代的持续进行,未来行业的市场价格将会持续降低,激烈的市场竞争将会使得一部分企业退出市场,行业的集中度有望得到进一步上升,进口产品所占的份额也会持续缩小。

2、价格优势

目前,我国在医用高端呼吸机领域依旧使用较多进口医疗器械。然而进口医疗器械价格昂贵,患者需要承担较高的医疗费用,与我国进一步降低患者就医费用政策相违背。因此,我国政府积极鼓励国产医用呼吸机的研究与开发。虽然目前国产医用呼吸机在稳定性、精密性等方面与进口产品仍具有一定的差距,但是随着技术的进一步改进及创新,部分国产产品在功能及质量等方面已接近进口产品,并且在价格方面具有较为明显的优势。

3、国家政策扶持

2015 年 3 月,国务院印发《全国医疗卫生服务体系规划纲要(2015-2020 年)》,提出:“引导医疗机构合理配置适宜设备,逐步提高国产医用设备配置水平,降低医疗成本”。随着政府的大力支持,国产医用呼吸机的价格优势必将转化为竞争优势。这将给我国内医用呼吸机生产企业带来前所未有的发展机遇。

为改变、调控国内医疗器械市场,我国政府连续出台政策措施,简化行政审批手续,在研发与出口退税方面提供支持,鼓励医疗器械国产化创新及进口替代。

值得关注的是,2018年分级诊疗改革会继续深入,逐渐在全国各地铺展开来,分级诊疗带来医疗资源配置向基层下沉,将意味着为国产医用呼吸机设备带来更多的机会。广阔的基层医疗市场,一直是国产医用呼吸机品牌活跃的乐土,而从政策层面上看,国家亦鼓励与支持基层医疗单位使用优秀的国产医疗器械与设备。未来两年基层设备领域,医用呼吸机或成为关注重点。

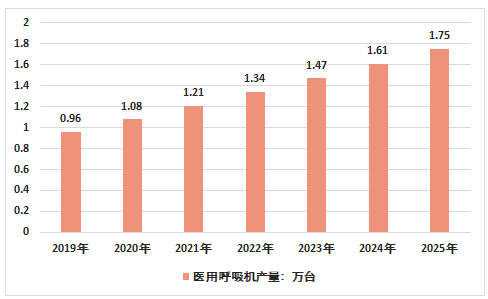

预计未来几年,我国医用呼吸机产量将实现明显增长,到2025年产量将达到1.75万台。

2019-2025年医用呼吸机供给预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医用呼吸机行业市场发展模式及未来前景展望报告

《2026-2032年中国医用呼吸机行业市场发展模式及未来前景展望报告》共九章,包含2021-2025年医用呼吸机行业重点区域市场需求分析,2021-2025年中国医用呼吸机领先企业经营分析,中国医用呼吸机行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医用呼吸机行业现状分析:家用无创呼吸机市场占比快速提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)