一、女装稳步向好,高端消费或回暖

(一)国内女装规模稳步增长,市场较为分散

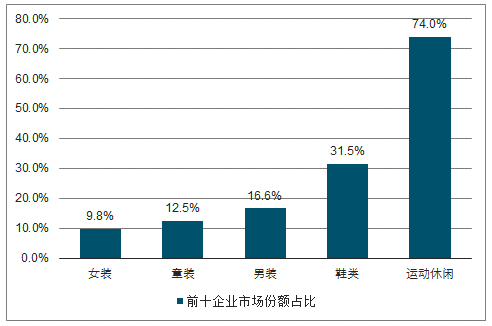

女装占据服装市场半壁江山,个性化需求使女装市场较为分散。女装是我国服装的重要品类,持续占据超50%的市场份额。2017年女装市场零售额约占整体服装零售额的56%,且2021年女装市场规模有望达近1.1万亿元,2017年至2021年的年复合增速约为4.4%。由于女性对服装具有更加个性化的需求,不同风格、不同定位的品牌服装均可分割部分市场,女装呈现较为分散的市场格局。女装市场销售额前十企业的市占率仅为9.8%,较童装的12.5%与男装的16.6%更低。从价格带来看,大众女装市场较中高端女装市场更加分散。2016年大众女装CR10约为8.3%,2015年高端女装CR10约为9.5%。

国内女装市场零售额预计稳步增长

数据来源:公开资料整理

服装子行业市场集中度情况

数据来源:公开资料整理

(二)日本80年代女装均价维持平稳

与目前中国经济背景最相似的日本经济时段,可能是1980年代初期。首先是1980年代初期的日本非农人均消费支出与2017年我国城镇居民人均消费支出类似,均位于4000美元左右。其次是这一时段内日本GDP正处于由10%增长的平台下降至6%增长的平台的阶段中。1975年至1980年,日本持续录得10%左右的GDP增长,1982年至1990年,日本的GDP增速均在6%左右波动,1980年代初期的日本,正处于GDP增速由10%下降至6%的过程中,这与我国目前的GDP情况类似,由较高增速放缓至中等增速。类似的消费水平,以及相似的经济增速放缓背景,日本1980年代左右的消费表现或对中国未来的消费趋势具有参考价值。

日本类似经济时段的女装消费量随经济增长波动,市场需求具有较大的弹性。女装市场的表现与经济增长明显相关,消费量随经济增速变化而呈现明显的趋势性变化,市场需求具有较大弹性。(1)在日本GDP双位数增长的1970年至1978年,日本家庭年度女装消费量接近翻倍,年复合增速达8.5%。(2)在GDP增速由10%下降至6%左右的1979年至1982年,家庭女装消费量明显下滑,年复合增速达-4.6%。(3)在GDP持续维持6%左右增长的1983年至1986年,女装消费量基本稳定。另外在价格结构方面,剔除纺织服装价格因素后,日本家庭年度女装消费均价未出现明显的趋势性变化。

(三)瑞表出口中国双位数增长,高端消费或回暖

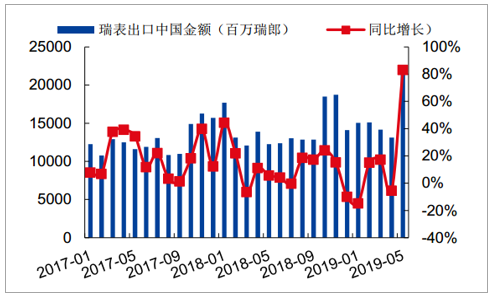

近期国内消费者信心或有回升。2018年5月中国经济增速放缓以来,消费者信心指数下行。2018年11月以来,消费旺季及年末促销推动消费信心提升。消费信心回升延续至2019年4月,目前消费信心或有所回暖。瑞表出口中国大陆增速回升,高端消费或存回暖趋势。瑞士手表为高端、奢侈消费品之一。2019年2月、3月及合并后的4月和5月,瑞表出口中国金额分别增长15%、17%、36%。瑞表出口中国大陆基本延续双位数增长,国内高端消费或存回暖趋势。

国内消费者信心指数

数据来源:公开资料整理

瑞表出口中国大陆金额及其增速

数据来源:公开资料整理

二、多品牌推动中高端女装良性发展

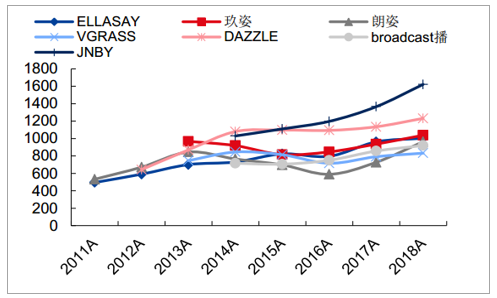

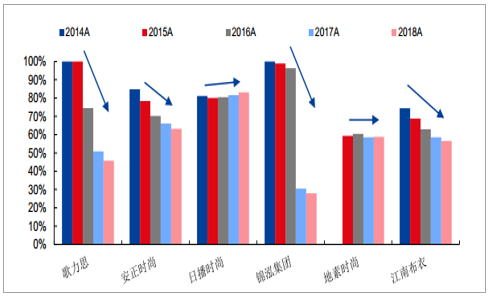

高端女装市场分散,消费个性化。2015年,中国高端女装CR10约为9.5%,市场较为分散。高端女装市场分散,源于高端消费个性化趋势明显,消费者偏好风格均有不小差异,单一品牌不能满足消费者的多样化需求。单一品牌存在发展瓶颈,多品牌成为高端女装发展方向。已私有化的宝国国际,零售营收在2012年左右达到近20亿元,市场风格转变等因素使14、15年收入下滑,2017年回升至20亿元。国内典型中高端女装公司中,主品牌玖姿、朗姿、DAZZLE等品牌等增速均有所放缓。单一品牌发展存在瓶颈,多品牌战略成为高端女装公司的发展方向。

国内典型中高端女装主品牌营业收入(百万元)

数据来源:公开资料整理

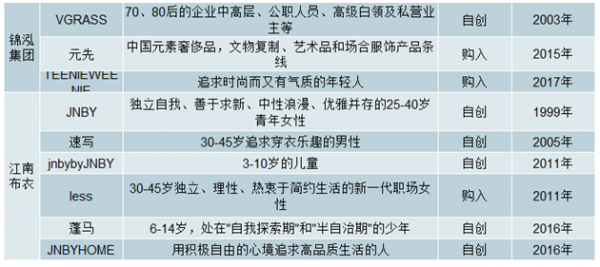

国内中高端女装进行多品牌布局。国内高端女装公司通过自行创立,对外并购取得品牌差异化品牌延伸,覆盖更多消费人群。多品牌布局后,近年来多数公司主品牌营收占比下降。其中日播时尚、地素时尚主营业务营收占比没有明显下降,主要源于两公司多品牌布局较早,2014年后没有明显的并购,建立的新品牌体量较小。

其他国内典型中高端女装品牌多品牌构筑情况

数据来源:公开资料整理

国内典型中高端女装主品牌营收占比

数据来源:公开资料整理

主品牌内生增长强劲,新品牌蓄势待发

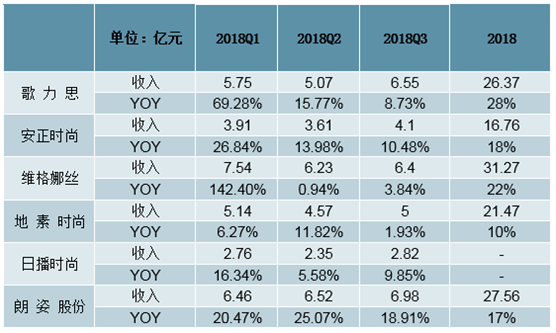

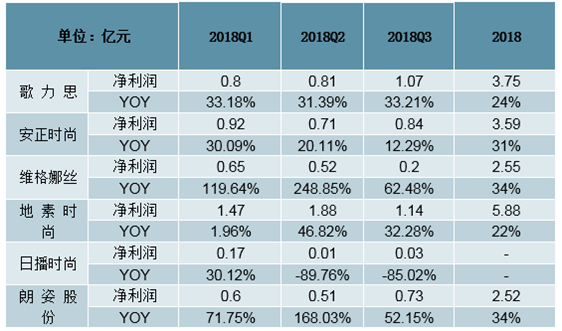

中高端女装收入增长良好:Q1-Q3中高端服饰公司总收入为91.75亿元,同比增长19.72%。Q1/Q2/Q3单季度收入增速依次为42.41%/12.30%/8.92%。Q1高增长源于部分公司并表影响。从整体来看,中高端女装公司整体业绩维持增长态势。多品牌增厚利润:18年前三季度,中高端女装公司累计实现归母净利润13.07亿元,同比增长34.80%,Q3利润增速略逊于Q2但优于Q1,增长幅度仍在合理区间范围内波动。剔除并表和其他业务干扰,Q1/Q2/Q3单季度净利润同比增速依次为16.65%/30.67%/17.91%,增长幅度仍在合理区间范围内波动。女装公司多品牌运营渐入佳境,子品牌增厚利润拉升增速。

中高端服装公司整体收入增长良好

数据来源:公开资料整理

中高端服装公司前三季度利润维持高增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国女装行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国女装行业市场全景调查及投资策略研究报告

《2026-2032年中国女装行业市场全景调查及投资策略研究报告》共二十章,包含2026-2032年中国女装行业市场发展预测,2026-2032年中国女装行业发展趋势与投资分析,中国女装企业IPO上市策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国女装行业全景速览:高端女装行业将迎来更多发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)