1、销量分析

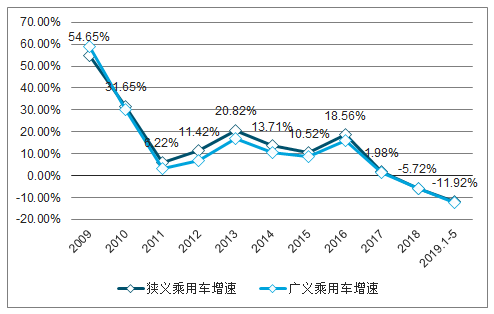

从乘联会数据来看,前5月乘用车终端销量走势低迷,已连续12个月负增长,狭义乘用车和广义乘用车分别累计同比下降 12.03%和 11.92%;由于国五国六标准切换限期即将到来,5 月终端销量降幅较上月有所改善,零售销量增速高于批发销量增速。考虑到去年下半年基数较低,同时6月6日国家发改委等三部委联合印发《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020 年)》以刺激汽车消费,认为后续各地政府有望相继推出具体政策,预计今年下半年汽车产销将有望复苏回暖。

今年以来乘联会终端销量下滑幅度较大

数据来源:公开资料整理

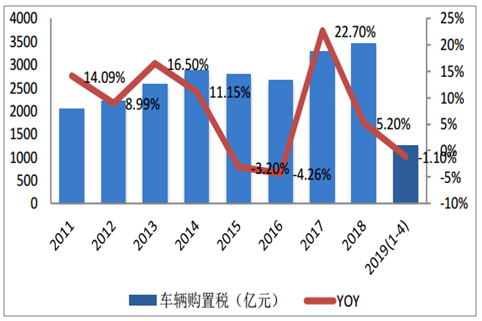

车辆购置税增速回落较明显

数据来源:公开资料整理

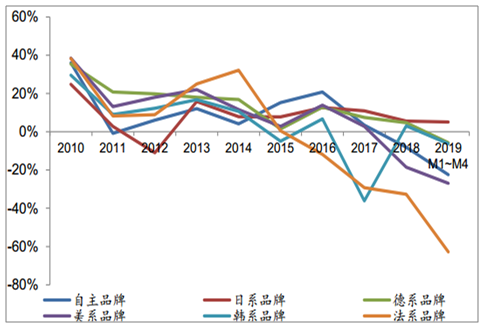

各品牌销量和市场份额

销量方面,各车系中仅日系逆势稳健增长,前4月日系同比增长 5.11%,主要归功于广汽丰田、广汽本田、东风本田等销量表现较好,丰田本田日产为首的主流日系车企近两年在我国车市低迷的时期进入相对比较集中的车型更新换代阶段;其他车系均有不同程度下滑,其中法系同比下降高达 62.80%。市场份额方面,日系、德系上升较明显,其他品牌均有所下降,其中自主品牌下降较多。

各系销量增速

数据来源:公开资料整理

各系销量市场份额

数据来源:公开资料整理

2、汽车价格走势分析

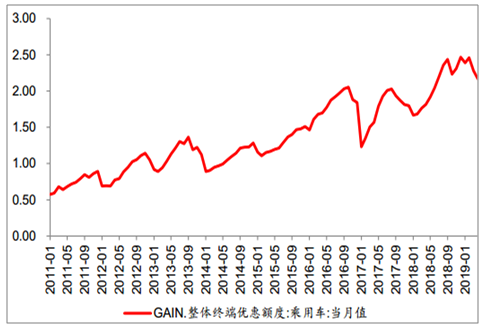

从数据来看,2019 年前 4 月,整体乘用车价格较去年同期上升,预计与主机厂新车型导入有关,其中 A0/B 级轿车和 SUV 的成交均价上涨;乘用车终端优惠环比有所回落,但仍高于去年同期,主要与整体市场低迷,主机厂和经销商加大促销力度有关,以长安、长城为代表的车企开始自行实施汽车下乡补贴;即将进入7 月,部分地区国五国六切换的限期马上来临,为消化国五库存,预计 5 到 6 月整体乘用车成交价格将有所回落,终端优惠将扩大。今年下半年,随着主机厂也将扩大国六车型的生产节奏、经销商补充国六车型库存以及新车型的上市,乘用车整体价格较二季度将有所回升;但考虑到目前车市景气度仍低迷,乘用车整体价格大幅提高的可能性不大,整体价格波动仍将在合理范围内。

乘用车整体市场均价

数据来源:公开资料整理

乘用车终端优惠额度

数据来源:公开资料整理

3、库存分析

2019 年 5 月经销商库存系数回落至 1.65,虽仍高于警戒线,但较上月的 2.00 下降 17.50%,自主、进口、合资品牌分别回落至 1.81、1.69、1.51;5 月汽车经销商库存预警指数回落至 54.0%,表明经过主机厂和经销商主动去库存的努力,经销商库存压力减小。从产成品库存与工业增加值看,2019 年 4 月汽车制造工业增加值负增长,产成品存货同比小幅增长,5 月末汽车厂商的汽车库存为 112.4万辆,相比月初下降 5.6%,表明目前主机厂通过适当降低生产节奏而主动去库存。当前面临国五国六切换限期来临的压力,且行业景气度较低迷,主机厂减少压库,同时主机厂采取官降、内部员工购车优惠、下乡补贴等方式、经销商采取加大终端促销的方式共同主动去库存,预计 6 月汽车库存或有望继续回落。认为,下半年主机厂将有望扩大国六车型供给,经销商将主动补充国六车型,整体库存有望合理波动。

汽车产成品库存情况

数据来源:公开资料整理

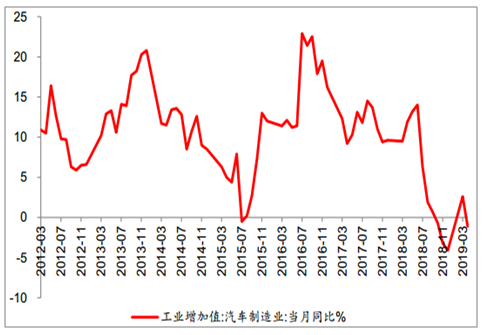

汽车制造业工业增加值情况

数据来源:公开资料整理

经销商库存系数

数据来源:公开资料整理

经销商库存预警指数(%)

数据来源:公开资料整理

4、成本分析

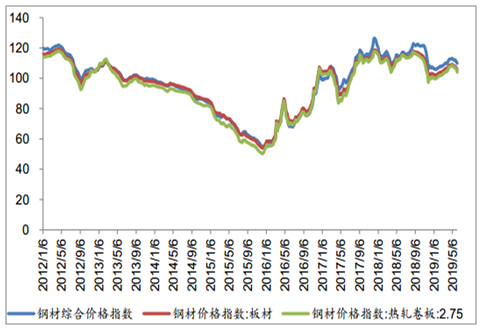

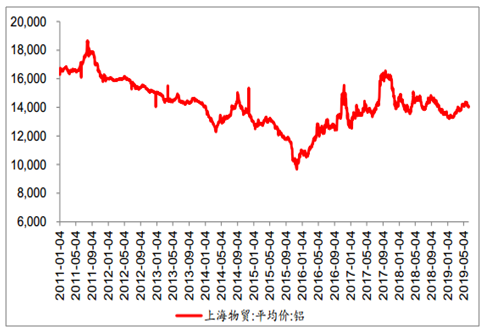

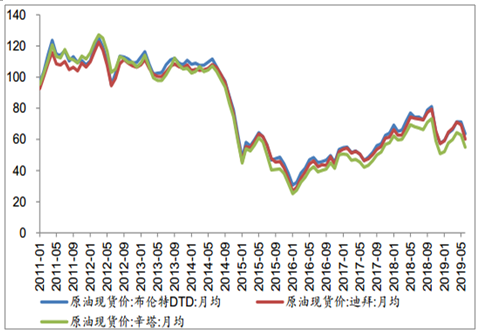

钢铝铜等主要原材料价格整体小幅波动调整,但仍处于较高位,汽车制造成本压力仍存。考虑到全球贸易摩擦背景下经济走势的不确定性,预计未来主要原材料价格或将持续震荡调整。

钢材价格走势

数据来源:公开资料整理

铝价格走势(元/吨)

数据来源:公开资料整理

铜价格走势(元/吨)

数据来源:公开资料整理

天然橡胶价格走势(元/吨)

数据来源:公开资料整理

顺丁橡胶价格走势(元/吨)

数据来源:公开资料整理

丁苯橡胶价格走势(元/吨)

数据来源:公开资料整理

国际三地原油价格走势(美元/桶)

数据来源:公开资料整理

国内浮法玻璃价格走势(元/重量箱)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国城市公共电汽车市场竞争格局及投资风险预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)