一、军工行业成长分析:军费增长平稳,行业Q1业绩向好

(一)军费保持稳定增长,军品采购将逐步回暖

党的十九大报告中强调,坚持走中国特色强军之路,全面推进国防和军队现代化;确保到2020年基本实现机械化,信息化建设取得重大进展,战略能力有大的提升;力争到2035年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队。

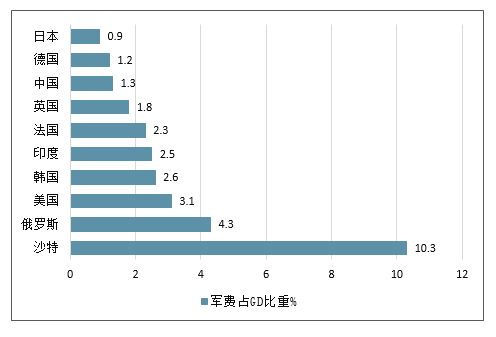

2016年世界各国国防预算占GDP比重平均值为2.4%,我国为1.3%,远低于世界平均值。2018年我国国防预算占GDP目标的比重约为1.3%,远远低于美国的3.4%;美国2018年军费预算为7000亿美元,超过控制预算27%,报道称特朗普批准2020财年国防预算高达7500亿美元。

我国国防预算与我国国力不相匹配,与我国特殊的安全需求不相匹配,跟我国“建设世界一流军队”的强军目标相去甚远,我国未来国防支出仍存较大增长空间。判断全球国防预算在2018年后或将开启新一轮增长,2018年是我国国防支出增速的拐点,近年有望维持较高水平。

2018年各国军费占GD比重

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国军工信息化行业市场供需预测及投资战略研究报告》

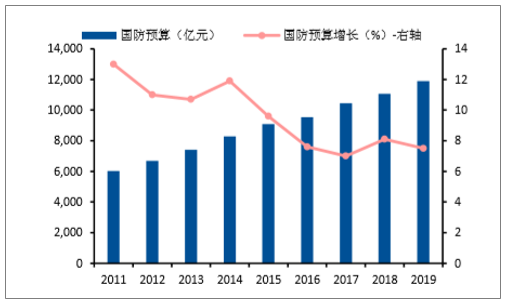

2019国防军费增速7.5%,连续三年破万亿。我国经济总量持续增长,国防投入稳步增加。2019年,国防军费增速7.5%,规模达到约1.19万亿,连续三年突破万亿。但相比发达国家2%~4%的军费GDP占比,我国军费占GDP的比重仍然较低,2015-2018年,我国军费占GDP比重分别为1.29%、1.28%、1.28%、1.23%,基本保持稳定,预计2019年变化不大。2019年3月11日,美国总统提交了总额高达7550亿美元的2020财政年度国防授权法案,军费增长4.7%,为10年内最大增幅。美国开启军事扩张周期,或将引发全球性防务支出快速增长。受此影响,我国军费增长或将持续增加。

我国军费支出稳定提升

数据来源:公开资料整理

相较其他国家,我国军费占GDP比重较低

数据来源:公开资料整理

建世界一流军队,军费结构持续优化。我国国防费主要由人员生活费、训练维持费和装备费三部分组成。军队编制调整和解放军总员额削减将逐步降低人员生活开支,预计武器装备采购比例将有所提升。党的十九大提出:要确保到2020年基本实现机械化,信息化建设取得重大进展,战略能力有大的提升;力争到2035年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队。未来,国防费投向的重点是优化武器装备规模结构,发展新型武器装备。预计“十三五”后期,武器装备采购投入将维持两位数增长,同时,前期军改带来的影响也将逐步消除,军品采购将迎来补偿式增长,军工企业业绩有望较快增长。

(二)Q1业绩增速29.05%,行业整体增长趋势显著

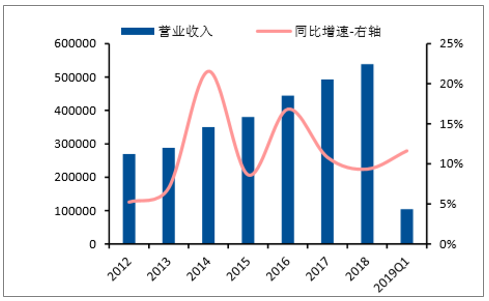

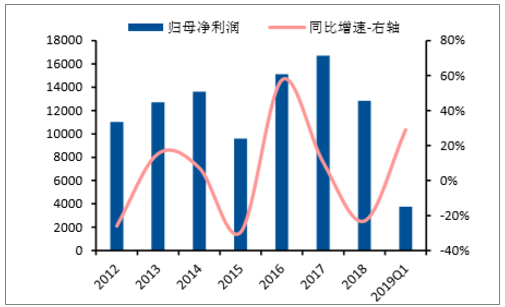

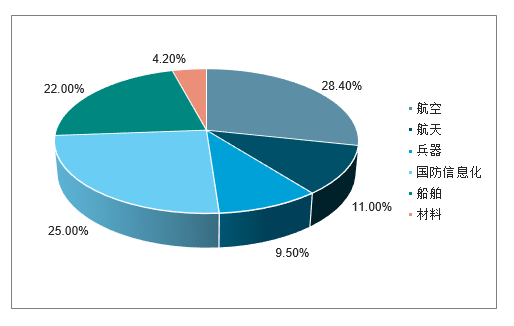

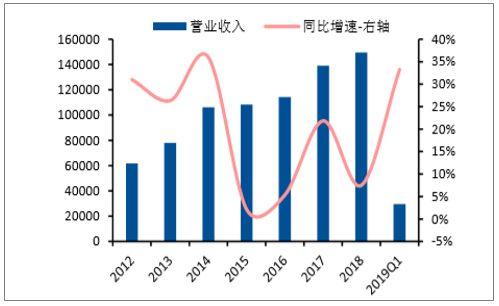

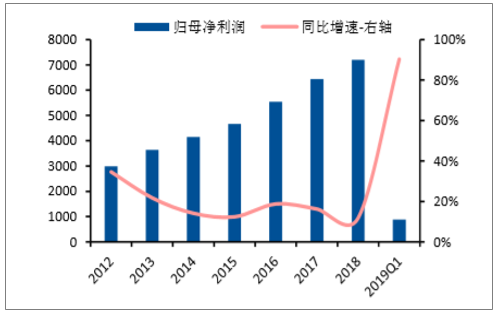

Q1业绩增幅明显,但毛利率仍然略有下降。军工行业一季度整体向好,营业收入达到1046.41亿元,同比增长11.63%;归母净利润为37.60亿元,同比大幅增长29.05%。营收占比方面,航空板块占比28.4%,其次为国防信息化和船舶,分别为25%和22%;归母净利润方面,国防信息化占比为37.2%,其次为航空和船舶,分别为23.6%和13.1%。板块实现毛利率16.57%,继续保持下降趋势。

2019Q1国防军工板块营收增长11.63%

数据来源:公开资料整理

2019Q1国防军工板块归母净利提升29.05%

数据来源:公开资料整理

国防信息化板块营收贡献29%

数据来源:公开资料整理

国防信息化板块归母净利贡献45%

数据来源:公开资料整理

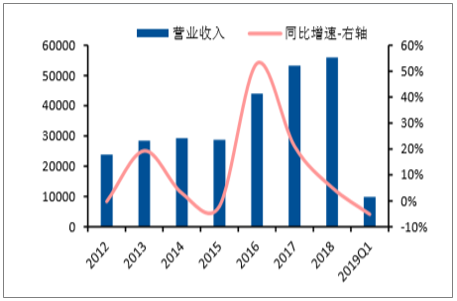

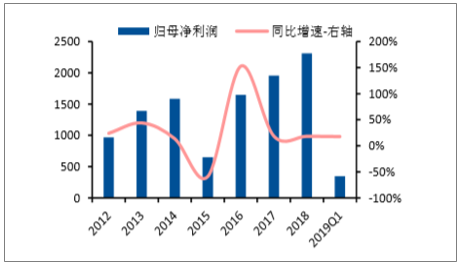

1、航空:Q1业绩大幅增长90.3%,板块持续向好

Q1业绩大幅提升,板块向好趋势明显。2019Q1,航空板块实现营业收入296.67亿元,同比增长33.30%;归母净利润8.87亿元,同比大幅增长90.33%。由于中航沈飞2018年一季度业绩亏损,而Q1实现归母净利润1.98亿元,大幅增长对于板块影响较大,在剔除中航沈飞后,航空板块业绩增速为27.7%。板块内7家公司出现亏损,并且16家公司业绩同比增长,8家公司业绩下滑。核心厂商中,中航光电、中航电子一季度增幅接近40%,而洪都航空、航发动力业绩亏损,但整体保持稳定增长。

2019Q1航空板块营收增长33.30%

数据来源:公开资料整理

2019Q1航空板块归母净利提升90.33%

数据来源:公开资料整理

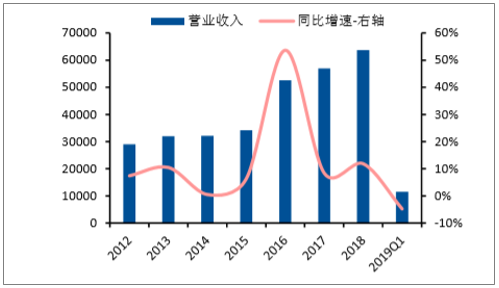

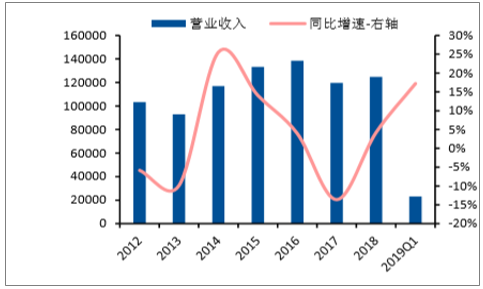

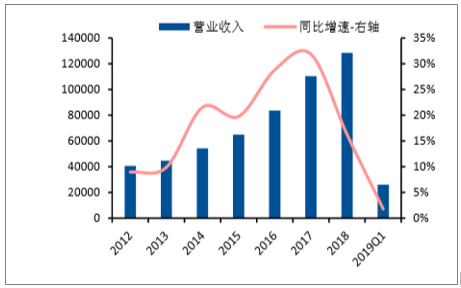

2、航天:Q1营收下滑4.8%,板块业绩大幅增长

Q1营收出现下滑,但业绩仍然大幅增长。2019Q1,航天板块实现营业收入115.13亿元,同比下降4.8%;归母净利润3.58亿元,同比大幅增长79.13%。营收下滑主要原因为航天通信营收占比较大,Q1下滑43.12%,对于板块影响较大。板块内4家公司出现亏损,8家公司业绩同比增长,5家公司业绩下滑。板块业绩大幅增长的主要原因为航天机电亏损幅度同比减少、航天通信一季度实现扭亏为盈、航天发展同比增幅达到41.58%,因此板块业绩出现较大幅度提升,预计全年板块有望保持较高增速。

2019Q1航天板块营收下降4.77%

数据来源:公开资料整理

2019Q1航天板块归母净利大幅上升

数据来源:公开资料整理

3、地面兵装:Q1营收下滑5.16%,整体业绩增速平稳

Q1营收下滑,整体业绩增速平稳。2019Q1,板块实现营收98.92亿元,同比减少5.16%;实现归母净利润3.47亿元,同比增加17.76%。报告期内,共有西仪股份、北方导航和精准信息三家公司业绩亏损,业绩下降的公司数量达到8家,板块内超过半数公司业绩下滑。但整体业绩仍然平稳提升的原因为核心主机厂内蒙一机实现归母净利润1.37亿元,同比增长126.96%,占板块业绩的比重达到39%。由于核心主机厂的业绩大幅增长,预计随着“十三五”末期军品订单恢复性增长,板块业绩有望持续向好。

2019Q1地面兵装板块营收下降5.16%

数据来源:公开资料整理

2019Q1地面兵装板块归母净利增长17.76%

数据来源:公开资料整理

4、船舶:Q1业绩增长8.6%,业绩增速反转

Q1营收提升,业绩增速反转。2019Q1,船舶板块实现营收230.16亿元,同比增长17.22%;实现归母净利润4.93亿元,同比增加8.58%,营收和净利润均扭转下滑趋势。报告期内,中船防务、天海防务和湘电股份仍旧亏损。但中船科技和中国海防业绩增长显著,分别为672.99%和278.40%,其中中船科技业绩大涨的原因仍为投资收益增加,中国海防毛利率大幅提高12%导致业绩提升幅度较大。

2019Q1船舶板块营收增长17.22%

数据来源:公开资料整理

2019Q1船舶板块归母净利增长8.58%

数据来源:公开资料整理

5、国防信息化:Q1增速7.2%,业绩有望转好

Q1营收微增,归母净利润增速放缓。2019Q1,板块实现营收261.62亿元,同比增长1.82%;实现归母净利润13.98亿元,同比增加7.19%,较上年同期61.45%的增速下滑明显。报告期内共有5家公司出现亏损,分别为四创电子、卫士通、华讯方舟、合众思壮和北斗星通,主要分布在中电科下属公司和北斗产业链,另外19家公司业绩下降,仅18家公司净利润同比提升。其中,耐威科技、大立科技和高德红外延续业绩快速增长,分别为99.67%、470.46%和262.38%。预计在军改影响逐渐消除后,板块业绩实现有望转好。

2019Q1国防信息化板块营收增长1.82%

数据来源:公开资料整理

2018Q1国防信息化板块归母净利增长7.19%

数据来源:公开资料整理

6、材料:Q1归母净利润增幅较大,核心军品前景可期

Q1营收增速稳定,归母净利润实现大幅增长。2019Q1,材料板块实现营收43.92亿元,同比增长20.78%,近年来同期营收增速保持稳健;实现归母净利润2.77亿元,同比增加42.18%,

净利润增速大幅提高。报告期内,炼石航空和鹏起科技出现亏损,抚顺特钢实现扭亏为盈,钢研高纳和光威复材延续了高增速,行业全年有望扭转亏损态势。

2019Q1材料板块营收增长20.78%

数据来源:公开资料整理

2018Q1材料板块归母净利增长42.18%

数据来源:公开资料整理

二、军工行业发展前景分析

为应对不断升温的国际政治紧张局势、我国与周边国家日益凸显的区域争端问题以及全球日益严峻的反恐形势,我国的国防工业及公共安全的投入力度正在不断加大。我国国防支出的持续稳步增长为军工行业的快速发展提供了重要支撑。2005年,我国的国防军事开支为2475亿元,到2016年,十二年间我国军费开支增长了286%,达到9543亿元,每年平均增长速度超过10%,增长速度超过每年GDP增长速度。2017年我国国防军费开支达到10444亿元,首次突破万亿。中国各类军工企业以及各相关各业,总体利润较为稳定和丰厚。以生产军用整机、整系统为例,相关企业的利润率通常都在30%左右。而军品二、三级配套相关企业,一般也达到20%左右的利润率。在世界经济整体不景气的大环境下,中国的军工企业有较高的利润水平,发展形势良好。预计“十三五”末军工行业整体利润将突破5000亿,届时,中国军事强国领先地位进一步得到巩固和提升。

中国军工产业进入黄金十年,政策的放宽、高昂的利润和广阔的市场前景,将军工产业推为国内首屈一指的投资热点。国内从事军品生产的企业主要分为两类:一类是国资委旗下的十大军工集团,主要从事军品设计、零部件生产和总装,同时各大军工集团都有相当数量的民品业务;另一类是其它社会企业,主要从事军品的基础零部件制造和原材料供应等。“十三五”期间,军工行业的大发展也将给这些民营企业带来发展机会,增加新的业绩增长点。现在很多产品尚处在定型期,一旦定型量产之后,军品订单的大规模释放是值得期待的。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)