1、2019年1-5月回顾:汽车销量累计下滑,库存降至合理低位

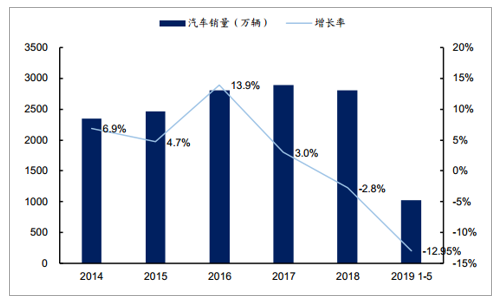

2018年伴随购置税优惠政策完全退出叠加经济下行周期,汽车作为可选消费品,销售受到较大冲击,且这一冲击从2018年下半年起表现尤为显著(主要原因是贸易战持续冲击下可选消费下行叠加购置税退出前的部分透支)。2018年7月起中国乘用车销量连续11个月下滑,拖累汽车销量增速,2018年中国汽车销售2808万辆,同比下滑2.8%,2019年1-5月中国汽车销售1026.6万辆,累计同比下滑13%。预计2019年全年汽车销量大概率呈现下滑趋势,具体下滑幅度取决于后续消费刺激政策力度。

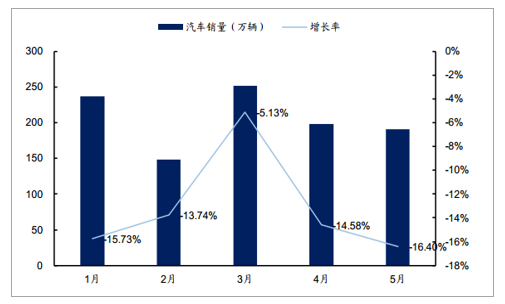

销量来看,2019年1-5月国内汽车销量累计1026.6万辆,同比下滑13%;其中乘用车销量累计839.9万辆,同比下滑15.2%;其中商用车销量累计186.7万辆,同比下滑1.3%。5月,汽车产销同比降幅有所扩大,产销量分别完成184.8万辆和191.3万辆,比上月分别下降9.9%和3.4%,比上年同期分别下降21.2%和16.4%,同比降幅比上月分别扩大6.7和1.8个百分点。

2014-2019年中国汽车销量及同比

数据来源:公开资料整理

2019年1-5月中国汽车月度销量及同比

数据来源:公开资料整理

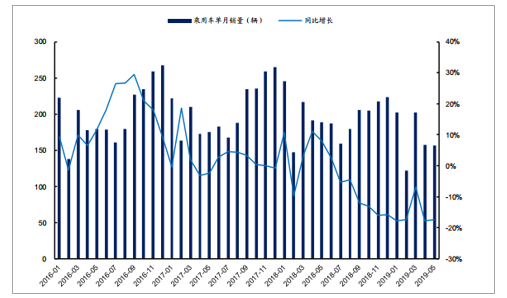

乘用车销量连续11个月下滑,弱市中德系日系持续强势

2018年7月起乘用车销量开始下滑。5月,乘用车产销分别完成149.1万辆和156.1万辆,比上月分别下降10.2%和0.9%,比上年同期分别下降23.7%和17.4%,降幅仍大于汽车总体。

1-5月,乘用车产销分别完成837.9万辆和839.9万辆,产销量同比分别下降15.6%和15.2%。销量降幅比1-4月略有扩大。分车型来看,轿车产销比上年同期分别下降13.1%和13.4%;SUV产销比上年同期分别下降17.9%和15.7%;MPV产销比上年同期分别下降21.1%和23.9%;交叉型乘用车产销量比上年同期分别下降0.1%和13.1%。分品牌来看,1-5月,自主品牌乘用车共销售333.5万辆,同比下降23.4%,占乘用车销售总量的39.7%,比上年同期下降4.2个百分点。

2016年-2019年乘用车分月度销量及同比

数据来源:公开资料整理

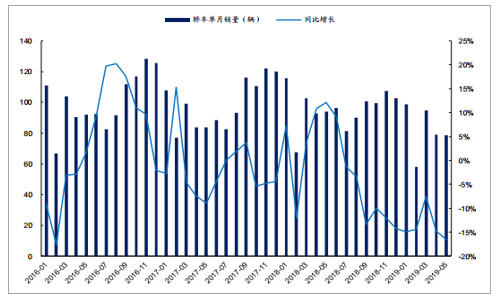

2016年-2019年轿车分月度销量及同比

数据来源:公开资料整理

2016年-2019年SUV分月度销量及同比

数据来源:公开资料整理

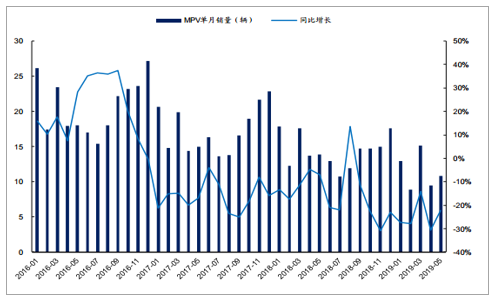

2016年-2019年MPV分月度销量及同比

数据来源:公开资料整理

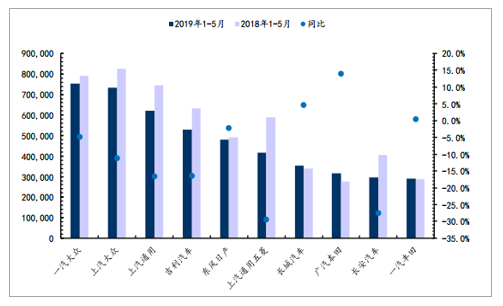

分厂商来看,整体下滑,日系、德系强势。2019年1-5月,一汽大众(-4.7%)、上汽大众(-11.1%)和上汽通用(-16.7%)位列前三,销量前十车企中仅有两席同比增长,其一是长城汽车(+4.7%),其二是广汽丰田(+14.1%)。销量前十五车企中,仅有6席同比增长,其中4席是日系车企(广本、一丰、东本、广丰),一席自主(长城)、一席德系(北奔)。

2019年1-5月乘用车厂商销量及同比

数据来源:公开资料整理

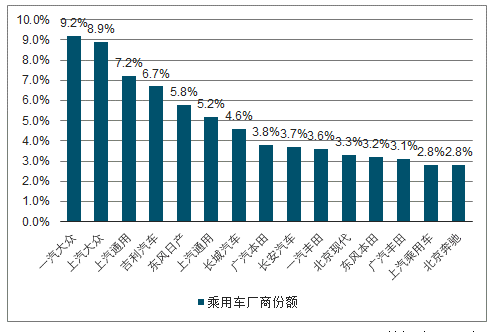

2019年1-5月乘用车厂商份额

数据来源:公开资料整理

2、乘用车需求1季度见底,未来可见增速趋势性向上

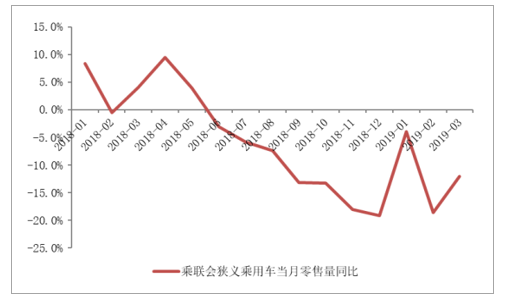

3月乘用车行业批发销量191.7万辆,同比下降9.7%,2019年1、2月批发销量分别同比下降16.7%、16.8%,若考虑3月新能源乘用车部分抢装因素,扣除新能源乘用车销量,3月传统乘用车批发量同比下降12.6%,1、2月扣除新能源车,分别同比下降19.4%、18.7%,也是同比下滑幅度大幅收窄。3月零售销量下滑幅度环比大幅收窄。零售销量3月174万辆,同比下降12.1%,2019年1、2月零售量分别同比下降4%、18.6%。考虑宏观经济因素及行业自身去库存因素,预计1季度行业需求见底。

18年1月至今乘联会狭义乘用车当月零售量同比

数据来源:公开资料整理

18年1月至今乘联会狭义乘用车当月批发量同比

数据来源:公开资料整理

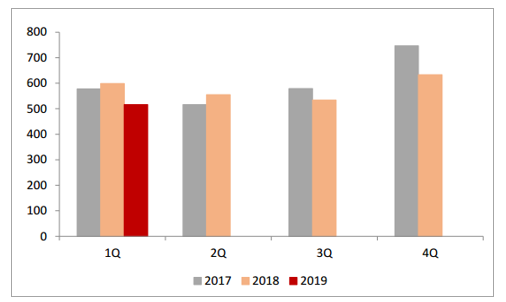

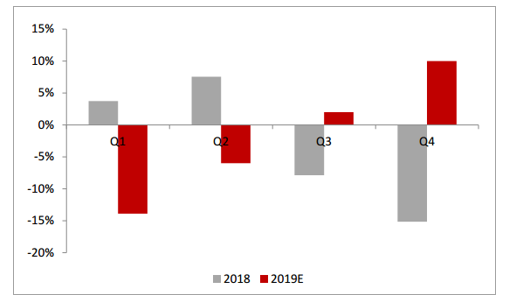

2019年1季度批发销量516万辆,同比下降14%,从18年下半年开始,行业持续向下,18年4季度行业销量同比下降15.2%,2019年1季度同比下滑幅度环比收窄。4月1日增值税率从16%下降至13%,部分车企在3月底对车价进行了调整,让利给消费者,预计有望刺激2季度及下半年汽车需求;另外,从宏观经济看,经济的企稳及汽车消费信贷的增加也有望刺激消费者购车信心,预计2季度批、零销量下滑幅度将继续收窄,3季度批发销量同比增速将转正,4季度批发销量有望达到10%以上增长。

分季度狭义乘用车销量比较(万辆)

数据来源:公开资料整理

分季度狭义乘用车销量增速预测

数据来源:公开资料整理

3、乘用车价格:预计有望逐步企稳

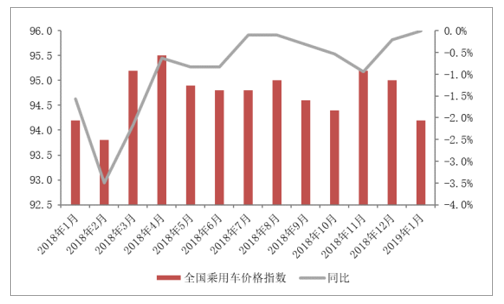

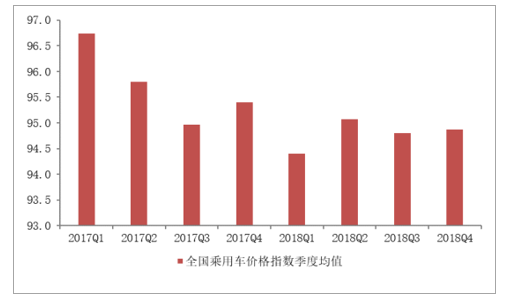

从全国乘用车价格指数的情况来看,2018年全年都呈现下滑趋势。2018年1季度,全国乘用车价格下滑明显,该季度平均下滑幅度达到-2.4%,其中2月份下滑幅度到达-3.5%。2季度,下滑幅度有所收窄,平均下滑幅度为-0.8%,较1季度增加1.6个百分点。7月份起,随着乘用车市场整体销量出现负增长,乘用车价格指数下滑幅度有所扩大,从7月的-0.1%扩大到11月的-0.9%。2018年12月至2019年1月,乘用车价格指数出现回暖,2019年1月价格指数已与2018年同期水平持平。随着乘用车销量降幅进一步收窄或者转正,预计未来价格指数将进一步企稳,从而改善汽车的盈利情况。从2017年以来全国乘用车价格指数的季度均值来看,2017年1季度以来,价格指数整体呈现明显的下滑趋势。2017年1季度价格指数平均值为96.7,而在2018年3季度和4季度,价格指数在94.8至94.9之间,整体已经处在低谷。预计未来在销量改善带动下,乘用车价格将从低谷企稳回升。

2018年来全国乘用车价格指数及同比情况

数据来源:公开资料整理

2017年来全国乘用车价格指数季度均值情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纯电动乘用车行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询