1、2019年1-5月汽车销量累计下滑,库存降至合理低位

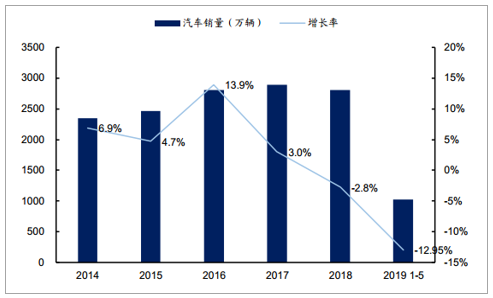

2018年伴随购置税优惠政策完全退出叠加经济下行周期,汽车作为可选消费品,销售受到较大冲击,且这一冲击从2018年下半年起表现尤为显著(主要原因是贸易战持续冲击下可选消费下行叠加购置税退出前的部分透支)。2018年7月起中国乘用车销量连续11个月下滑,拖累汽车销量增速,2018年中国汽车销售2808万辆,同比下滑2.8%,2019年1-5月中国汽车销售1026.6万辆,累计同比下滑13%。预计2019年全年汽车销量大概率呈现下滑趋势,具体下滑幅度取决于后续消费刺激政策力度。

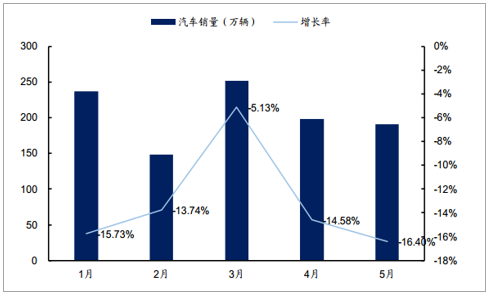

销量来看,2019年1-5月国内汽车销量累计1026.6万辆,同比下滑13%;其中乘用车销量累计839.9万辆,同比下滑15.2%;其中商用车销量累计186.7万辆,同比下滑1.3%。5月,汽车产销同比降幅有所扩大,产销量分别完成184.8万辆和191.3万辆,比上月分别下降9.9%和3.4%,比上年同期分别下降21.2%和16.4%,同比降幅比上月分别扩大6.7和1.8个百分点。

2014-2019年中国汽车销量及同比

数据来源:公开资料整理

2019年1-5月中国汽车月度销量及同比

数据来源:公开资料整理

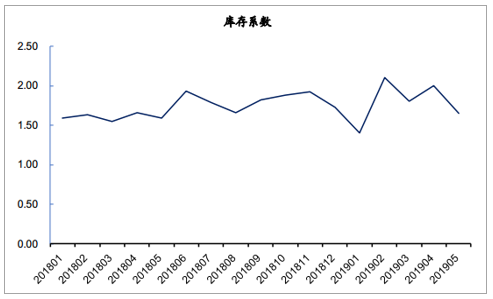

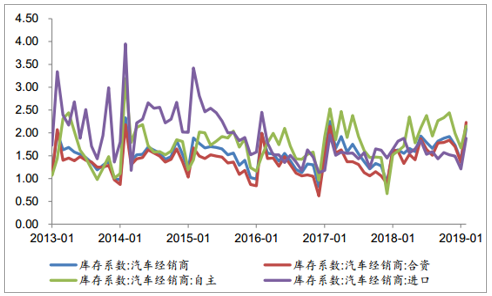

库存来看,2018年下半年以来汽车库存持续高位,经销商库存系数自2018年6月-12月均维持了2014年以来的新高,2019年春节因素和国五去库,经销商库存系数波动较大,但整体较去年下半年回落,截至5月经销商库存系数1.65,5月汽车库存绝对值112.4万辆,同比去年同期下滑15%,主要是由于面对国六实施的地域突发政策,厂家及时缓解经销商进货压力,实施了一系列加速下滑库存的折扣政策,当前整车库存水平已回落至合理低位。

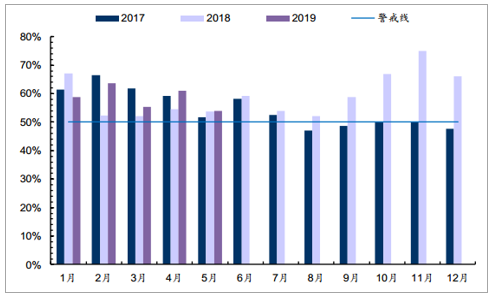

2017-2019年汽车经销商月度库存预警指数

数据来源:公开资料整理

2014-2019年汽车经销商月度库

数据来源:公开资料整理

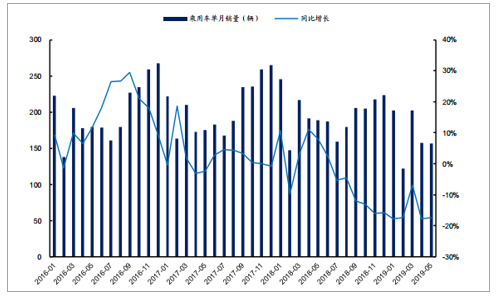

乘用车销量连续11个月下滑,弱市中德系日系持续强势

2018年7月起乘用车销量开始下滑。5月,乘用车产销分别完成149.1万辆和156.1万辆,比上月分别下降10.2%和0.9%,比上年同期分别下降23.7%和17.4%,降幅仍大于汽车总体。

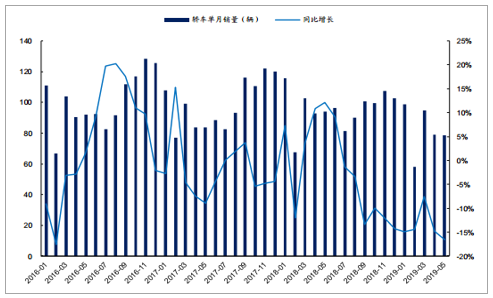

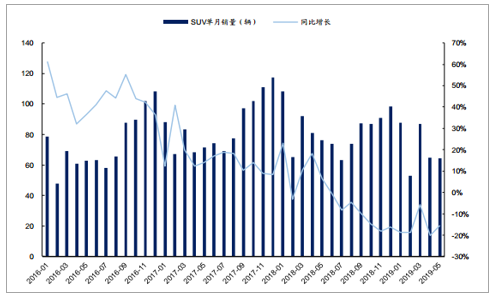

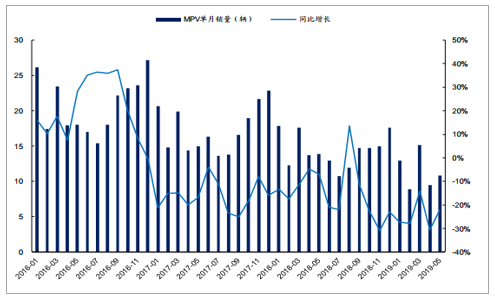

1-5月,乘用车产销分别完成837.9万辆和839.9万辆,产销量同比分别下降15.6%和15.2%。销量降幅比1-4月略有扩大。分车型来看,轿车产销比上年同期分别下降13.1%和13.4%;SUV产销比上年同期分别下降17.9%和15.7%;MPV产销比上年同期分别下降21.1%和23.9%;交叉型乘用车产销量比上年同期分别下降0.1%和13.1%。分品牌来看,1-5月,自主品牌乘用车共销售333.5万辆,同比下降23.4%,占乘用车销售总量的39.7%,比上年同期下降4.2个百分点。

2016年-2019年乘用车分月度销量及同比

数据来源:公开资料整理

2016年-2019年轿车分月度销量及同比

数据来源:公开资料整理

2016年-2019年SUV分月度销量及同比

数据来源:公开资料整理

2016年-2019年MPV分月度销量及同比

数据来源:公开资料整理

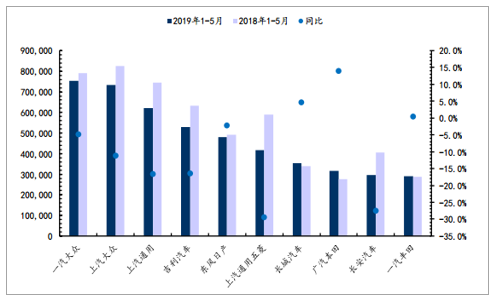

分厂商来看,整体下滑,日系、德系强势。2019年1-5月,一汽大众(-4.7%)、上汽大众(-11.1%)和上汽通用(-16.7%)位列前三,销量前十车企中仅有两席同比增长,其一是长城汽车(+4.7%),其二是广汽丰田(+14.1%)。销量前十五车企中,仅有6席同比增长,其中4席是日系车企(广本、一丰、东本、广丰),一席自主(长城)、一席德系(北奔)。

2019年1-5月乘用车厂商销量及同比

数据来源:公开资料整理

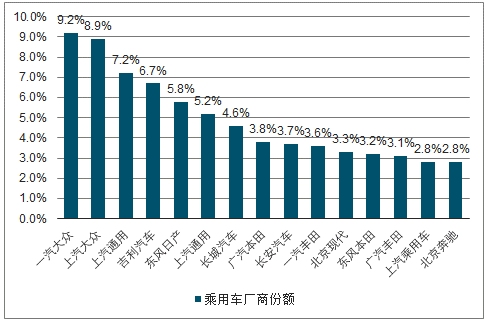

2019年1-5月乘用车厂商份额

数据来源:公开资料整理

商用车5月下滑显著,三年景气周期逐渐退去

2019年5月,商用车产销分别完成35.7万辆和35.1万辆,同比分别下降8.5%和11.8%。5月商用车销量下滑显著,是年初以来的第二次下滑(首次下滑是1月),也是2018年2月以来的最大幅度下滑。商用车自2016年以来在重卡限超政策、更新需求、基建拉动工程机械等推动下进入了三年增长景气期,2019年景气周期逐渐退去,预计商用车全年销量呈现前高后低。

2019年1-5月,商用车产销分别完成185.8万辆和186.7万辆,产量同比增长0.7%,销量同比下降1.3%,销量增速比1-4月分别下降2.5和2.8个百分点。分车型产销情况看,客车产销分别完成16.4万辆和16.8万辆,同比分别下降12.5%和8.8%;货车产销分别完成169.4万辆和170万辆,产量同比增长2.2%,销量同比下降0.5%,其中,重型货车产销分别完成54.5万辆和55.3万辆,产量同比增长2.2%,销量同比下降1.3%。

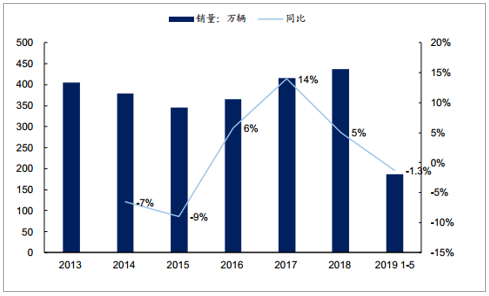

2013-2019年中国商用车销量及同比

数据来源:公开资料整理

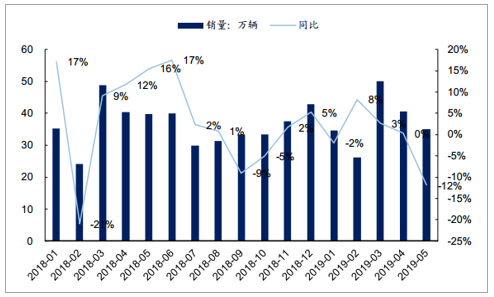

2018-2019年中国商用车月度销量及同比

数据来源:公开资料整理

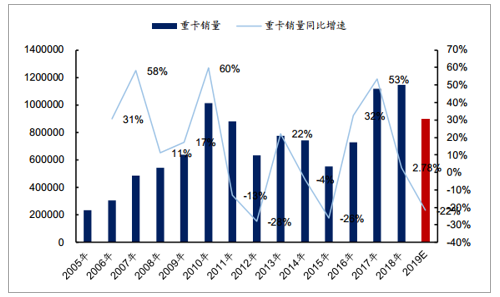

重卡方面,2016年以来,重卡行业进入了长达两年的高景气阶段,先后经历了限超政策扩宽存量市场、基建推动工程物流复苏、环保政策催生更新需求三个阶段。2018年重卡销量114.8万辆,同比增长2.8%。作为汽车行业中细分的强周期品种,本轮周期中行业销量峰值大概率已经过去,2019年1-5月重卡累计销售55.34万辆,同比下滑1%,我们预计2019年全年重卡行业销量在90万辆左右,同比下滑约20%。

2015-2019年中国重卡销量(辆)及同比

数据来源:公开资料整理

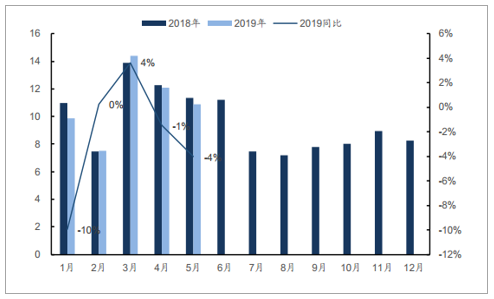

2019年中国重卡月度销量(万辆)及同比

数据来源:公开资料整理

新能源乘用车涨幅减缓,同比微增5.4%

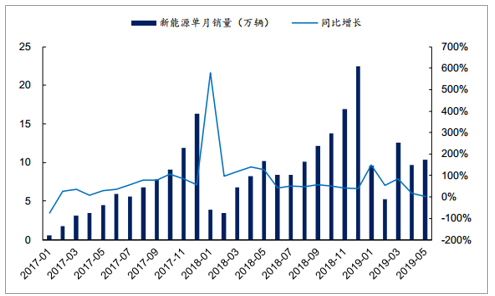

2019年5月,新能源汽车产销分别完成11.2万辆和10.4万辆,同比分别增长16.9%和1.8%。其中纯电动汽车产销分别完成9.4万辆和8.3万辆,同比分别增长21.7%和1.4%;插电式混合动力汽车生产完成1.8万辆,同比下降4.2%,销售完成2.1万辆,同比增长2.2%;燃料电池汽车产销分别完成316辆和315辆,同比分别增长104.3倍和8.0倍。

1-5月,新能源汽车产销分别完成48.0万辆和46.4万辆,同比分别增长46.0%和41.5%。其中纯电动汽车产销分别完成38.0万辆和36.1万辆,同比分别增长52.0%和44.1%;插电式混合动力汽车产销分别完成9.9万辆和10.3万辆,同比分别增长26.4%和32.7%;燃料电池汽车产销分别完成553辆和545辆,同比分别增长476.0%和479.8%。

2010-2019年新能源汽车销量及同比

数据来源:公开资料整理

2017-2019年新能源汽车销量及同比

数据来源:公开资料整理

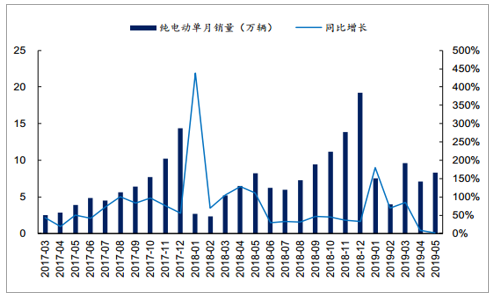

2017-2019年新能源纯电动销量及同比

数据来源:公开资料整理

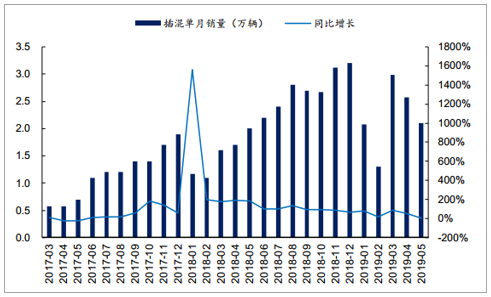

2017-2019年新能源插电混销量及同比

数据来源:公开资料整理

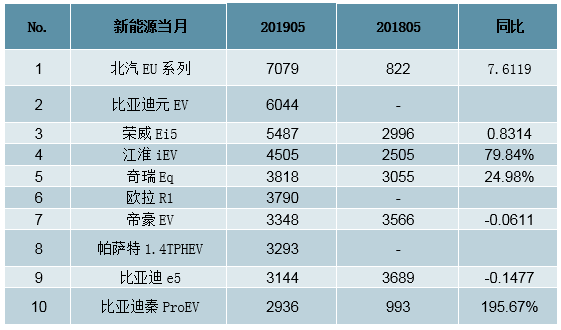

新能源乘用车来看,5月新能源乘用车市场批发销量9.7万台,环比4月增长5.8%,同比增长5.4%。2019年1-5月的全国新能源狭义乘用车销量44.2万台,同比增长58.0%。5月新能源车型中,北汽EU系列(7079辆),比亚迪元EV(6044辆),荣威Ei5(5487辆),江淮iEV(4505辆),奇瑞eQ(3818辆)销量占据前五,北汽EU系列销量同比增长7倍,比亚迪秦ProEV销量同比增长196%,增速相对较快。

2019年5月新能源车销量排名前十车型

数据来源:公开资料整理

2、行业增长之人口红利因素:千人保有量仍处于较低水平

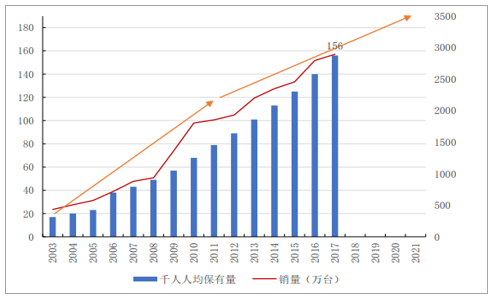

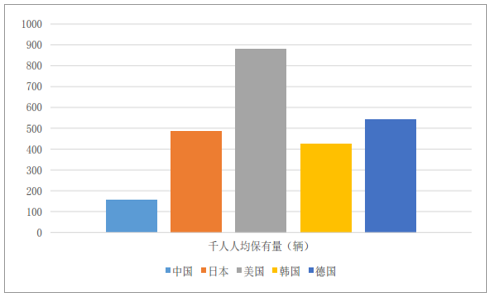

2003年至2017年,中国汽车工业飞速发展,CARG达到17%,2017年底,国内汽车保有量达到2.17亿台,汽车千人保有量从2003年的17台达到2017年的156台,用时14年。纵观全球,中国千人人均保有量仍处于较低水平。

中国汽车千人人均保有量增长情况

数据来源:公开资料整理

各国千人人均保有量(辆)

数据来源:公开资料整理

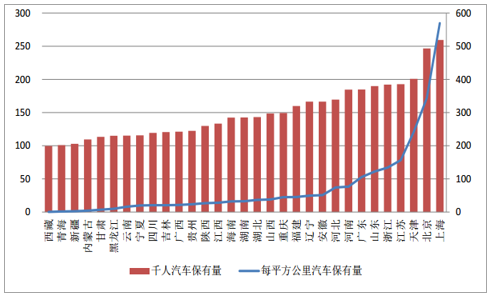

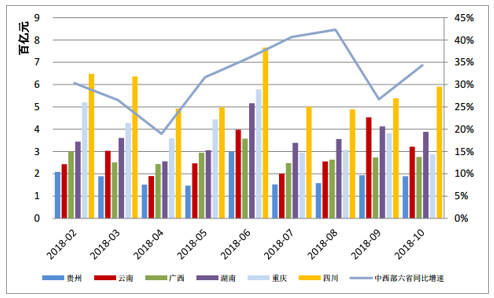

中西部地区每平方公里保有量与沿海地区相比差距仍然较大,是未来行业增长主要驱动力。长期看,汽车销量增长的限制因素仍然处于较低水平。驱动增长的必要条件仍然满足,增长趋势不变。短期看,三四线城市及中西部地区房地产投资增速超预期,对汽车消费造成挤压。

各省市汽车保有量

数据来源:公开资料整理

中西部各省房地产销售额及增速

数据来源:公开资料整理

3、库存分析

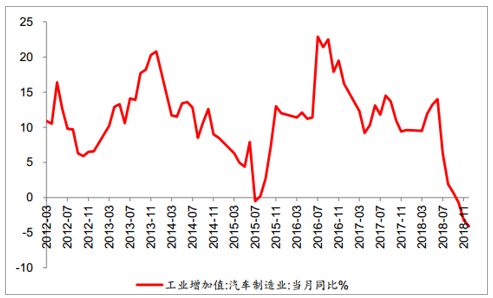

2019年2月经销商库存系数上升至2.10,达到近24个月以来最高值,这也是2012年以来第四高值,远高于警戒线,其中合资品牌高达2.23,自主品牌也达到2.15;2月汽车经销商库存预警指数回升至63.6%,经销商库存压力很大。从产成品库存与工业增加值看,2018年12月汽车制造工业增加值负增长,且较11月进一步回落,另外2月末汽车厂商的汽车库存为108.9万辆,相比月初下降6.4%,表明目前整车厂通过适当降低生产节奏而主动去库存,但渠道库存因季节性备货,加上终端销售不景气而上升。我们认为,目前行业景气度较低迷,经销商库存压力大,影响资金流转,车企压库相对谨慎,预计未来车企与经销商将会通过促销等措施提振终端销售,降低库存,整体库存预计会有季节性波动但持续大幅增加的可能性不大。

汽车产成品库存情况

数据来源:公开资料整理

汽车制造业工业增加值情况

数据来源:公开资料整理

经销商库存系数

数据来源:公开资料整理

经销商库存预警指数(%)

数据来源:公开资料整理

4、成本分析

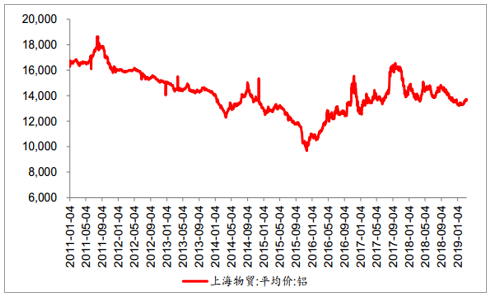

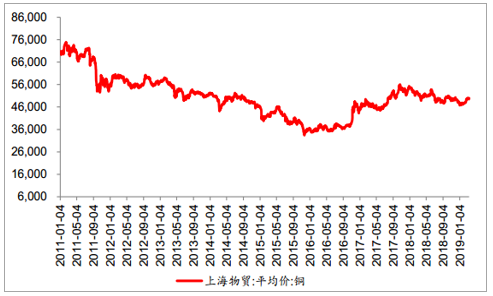

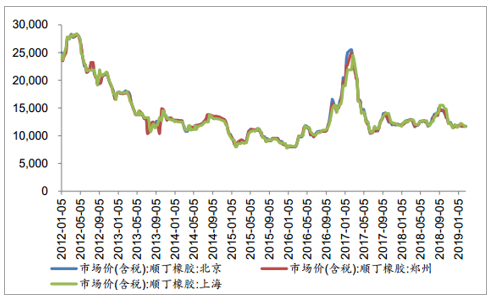

钢铝铜等主要原材料价格整体有所调整,但仍处于较高位,汽车制造成本压力仍存。考虑到全球贸易摩擦背景下经济走势的不确定性,我们预计未来主要原材料价格或将持续震荡调整。

钢材价格走势

数据来源:公开资料整理

铝价格走势(元/吨)

数据来源:公开资料整理

铜价格走势(元/吨)

数据来源:公开资料整理

天然橡胶价格走势(元/吨)

数据来源:公开资料整理

顺丁橡胶价格走势(元/吨)

数据来源:公开资料整理

丁苯橡胶价格走势(元/吨)

数据来源:公开资料整理

国际三地原油价格走势(美元/桶)

数据来源:公开资料整理

国内浮法玻璃价格走势(元/重量箱)

数据来源:公开资料整理

5、汽车价格走势分析

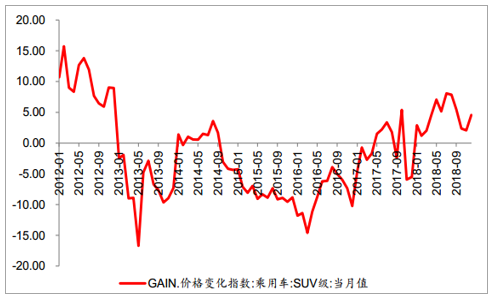

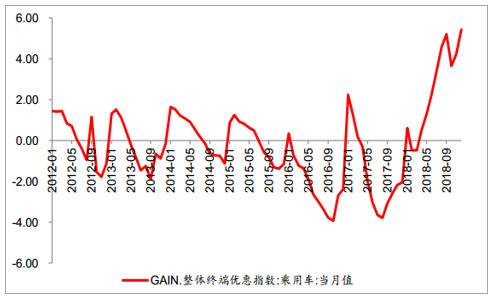

从数据来看,整体汽车价格变动较正常;乘用车终端优惠仍处于高位,以长安、长城为代表的车企开始自行实施汽车下乡补贴。对于国内而言,虽然目前车市景气度低迷,考虑到车企主要以新车为市场竞争策略,并且需要权衡自身与授权经销商的利益。因此,在行业低迷的情况下,车市整体价格波动仍将在合理范围内,全面恶性降价可能性不大。

乘用车整体价格变化指数

数据来源:公开资料整理

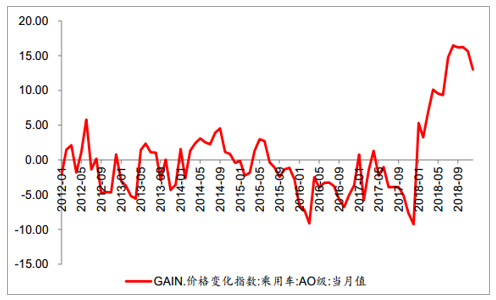

A0级轿车价格变化指数

数据来源:公开资料整理

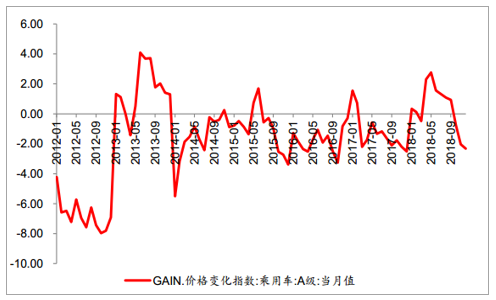

A级轿车价格变化指数

数据来源:公开资料整理

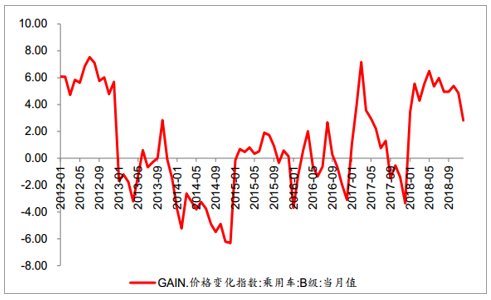

B级轿车价格变化指数

数据来源:公开资料整理

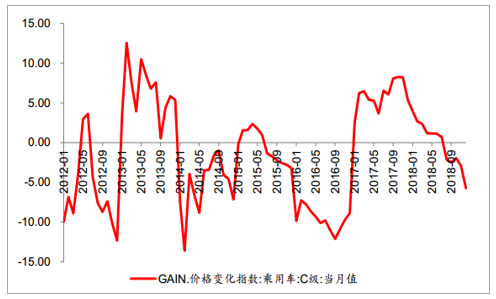

C级轿车价格变化指数

数据来源:公开资料整理

MPV价格变化指数

数据来源:公开资料整理

SUV价格变化指数

数据来源:公开资料整理

乘用车终端优惠指数

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询