一、上半年重卡销量总体保持平稳

19年上半年我国累计销售重卡65.6万辆(包含出口),同比下滑2.3%。2018年,我国累计销售重卡114.8万辆,同比增长3.2%,销量创历史新高。分月度看,19年1-6月我国重卡行业单月销量分别为9.9、7.8、14.9、11.9、10.8、10.4万辆,同比增速分别为-9.9%、4.3%、7.1%、-3.3%、-4.7%、-7.5%。

我国重卡月度销量及同比情况(辆)

数据来源:公开资料整理

我国重卡年度销量及同比情况(辆)

数据来源:公开资料整理

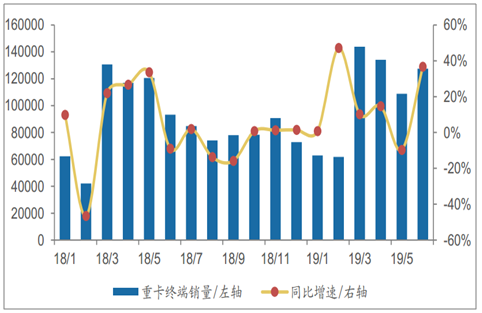

19年上半年我国国内重卡终端累计销售63.9万辆(不含出口),同比增长12.9%,其中1-6月终端销量同比增速分别为0.8%、47.1%、10.2%、14.6%、-9.7%、36.6%,终端需求仍较旺盛。

我国重卡终端月度销量及同比情况(辆)

数据来源:公开资料整理

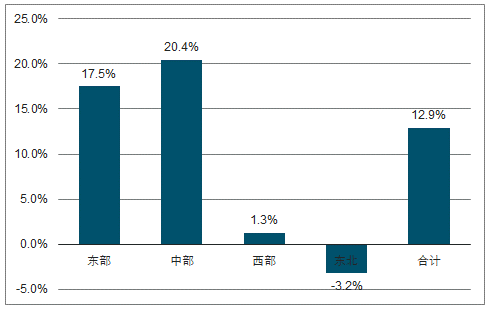

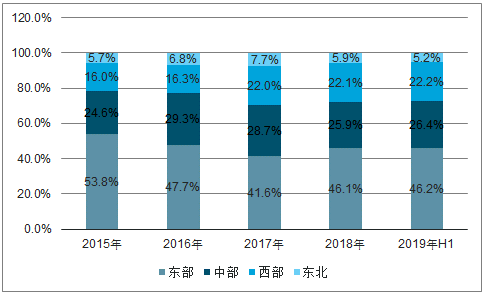

分地区看,重卡在各区域表现有明显分化,19年上半年我国东中部地区表现较好:19年上半年东部、中部、西部、东北部国内民品重卡终端销量同比分别为17.5%、20.4%、1.3%、-3.2%,其国内民品重卡终端销量的占比分别为46.2%、26.4%、22.2%、5.2%。

19年上半年我国国内民品重卡终端销量分地区同比增速

数据来源:公开资料整理

我国国内民品重卡终端销量分地区占比

数据来源:公开资料整理

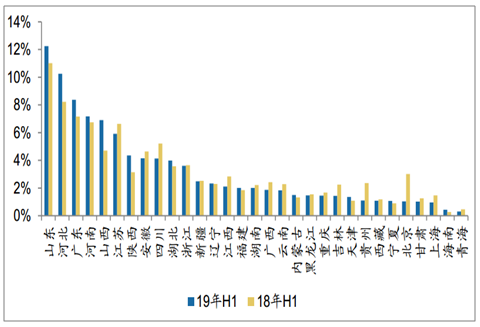

此外,分省份看,19年上半年山东、河北、广东、河南、江苏、山西六省国内民品重卡市占率分别为12.2%、10.3%、8.4%、7.2%、6.9%、5.9%,合计约50.9%,占国内过半份额。19年上半年,分省份看,国内民品重卡省份集中度CR3、CR5、CR10分别为30.9%、45.0%、67.5%,与15、16年相当。19年上半年,终端销量市占率前10以外省份占有率占比32.5%,其17年常住人口、18年名义GDP占比分别为46.8%、45.2%。

18H1、19H1各省份国内民品重卡终端市占率

数据来源:公开资料整理

二、行业集中度进一步提升

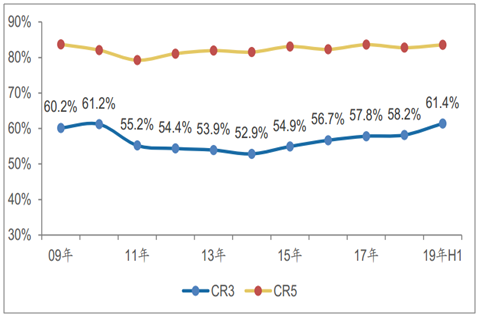

从行业集中度看,19年上半年我国重卡行业集中度继续提升。10年至14年,我国重卡行业CR3由61.2%持续下滑至52.9%,而15年至19年上半年,行业CR3由54.9%持续提升至61.4%,CR5变化不大。根据Ward’s数据,美国8级卡车行业16年CR3约69%,较我国高10个百分点以上,09年其CR3曾达72%,若简单对比美国重卡行业,我国重卡行业集中度仍有提升空间。

我国重卡行业市场集中度变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国重卡行业市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国重卡行业市场全景调研及发展趋向研判报告

《2026-2032年中国重卡行业市场全景调研及发展趋向研判报告》共七章,包含中国重卡行业融资与信贷分析,中国重卡行业企业竞争分析,重卡行业发展前景与投资特性分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国重卡行业产业链、发展历程、发展现状、重点企业以及发展趋势分析:新能源重卡将成为重卡行业的重要发展方向,渗透率有望持续提升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)