随着我国经济的增长、居民生活品质的提升以及我国中产阶级的崛起,人们的旅游消费越来越高,我国的旅游业发展势头正强劲,消费升级带动需求增加,刺激着酒店业需求的增长。同时,高端消费下沉,大众消费中端化,中端酒店发展空间巨大。那么我国未来的酒店行业会有怎么的发展?

一、2018年中国酒店行业发展回顾

1、中国旅游业发展刺激酒店业增长

2011-2018年中国国内旅游收入保持增长,2018年中国国内旅游收入达到了5.1万亿元,预计2019年达到6.1万亿元。中国旅游业的发展刺激着酒店业需求的增长。

2011-2019年中国旅游业收入及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国星级酒店行业市场竞争格局及未来发展趋势报告》

2、中国酒店行业的市场结构

我国酒店需求向中高端加速集中,需求结构变化驱动产业结构升级。现阶段,我国酒店供给主要集中在经济型酒店,其中,三星级酒店占比近几个季度均保持在48%的比重。在中产阶层快速崛起、理性消费不断升级的驱动下,经济型酒店需求向上迁移;中高端服务的酒店需求有望进一步释放。

从文旅部公布的2017年第四季度与2018年前两个季度我国通过省级审批的星级酒店变化情况看,有如下特征:第一,除五星级酒店外,各星级酒店数量整体均呈下降趋势;五星级酒店从2017年第四季度的822家增加至2018年第二季度的825家,二星级和三星级酒店数量减少的最多,分别减少191家和224家。虽然酒店数量呈减少趋势,但从中高端酒店(三星级及以上)的占比情况看,中高端占比持续升高,2018年第二季度,中高端比例增加至82.39%,中高端布局加速。

2018年中国各星级酒店数量变化情况

数据来源:公开资料整理

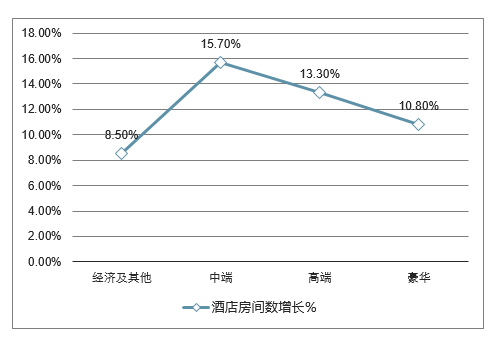

2018年中国酒店供给整体呈现增长趋势,酒店整体供给的房间增长率达到了10.2%。随着消费者对住宿环境要求的上升,中端型酒店的房间供给增长迅速,增长率位居各档次酒店首位,达到15.7%。

2018年中国各等级酒店房间数增长率走势

数据来源:公开资料整理

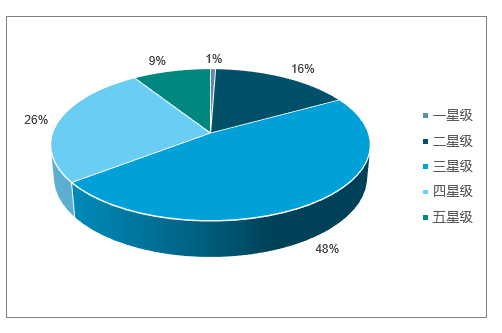

2018年第四季度,全国星级饭店统计管理系统中共有星级饭店10375家,完成填报的为9760家,共有8842家星级饭店通过省级文化和旅游行政部门审核,其中包括一星级54家,二星级1457家,三星级4209家,四星级2315家,五星级807家。

2018年四季度全国星级饭店数量构成情况

数据来源:公开资料整理

3、全国星级酒店营业收入情况

全国8842家星级饭店第四季度的营业收入合计525.83亿元,其中餐饮收入为215.70亿元,占营业收入的41.02%;客房收入为232.54亿元,占营业收入的44.22%。

2018年四季度全国星级酒店营业收入构成情况

数据来源:公开资料整理

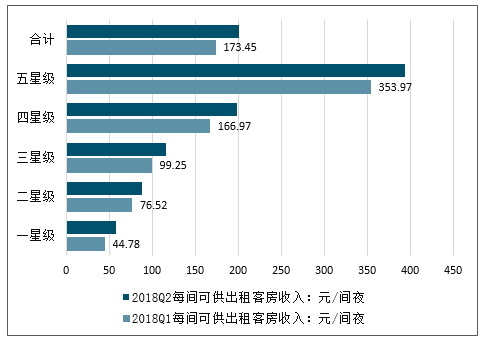

2018年第一季度每间可供出租客房收入为173.45元/间夜,每间客房平摊营业收入为33831.24元/间;第二季度每间可供出租客房收入为201.07元/间夜,每间客房平摊营业收入为35718.20元/间。这与各星级酒店数量、客房数量和总营收等均紧密相关。

2018年各星级酒店每间可供出租客房收入

数据来源:公开资料整理

2018年各星级酒店每间客房平摊营业收入

数据来源:公开资料整理

从各省市来看,在第四季度各省市星级酒店(经审核通过的)数量上,共有3个地区酒店数量超过500家,其中广东省以613家星级酒店位列第一,营业收入为56.69亿元,餐饮收入占比40.86%;客房收入占比46.82%;排名第二的是浙江省,星级酒店数量为554家,营业收入为51.14亿元。山东省星级酒店数量533家排名第三位,营业收入为29.65亿元。

从2018第四季度各地区星级酒店经营情况看,共有4个地区营收超50亿元,分别是北京57.07亿元,其中餐饮收入占比26.72%,客房收入占比46.51%;广东56.69亿元排名第二。上海市199家星级酒店实现营业收入55.92亿元,排名第三;浙江营业收入为51.14亿元。另外,全国共有15个地区营收超10亿元。

4、星级酒店平均房价

全国星级饭店第一季度平均房价为343.13元/间夜,第二季度平均房价为349.43元/间夜;星级酒店的平均房价呈现的规律是,星级越高,平均房价越高,这也符合市场规律;一般来说,星级越高,消费者享受到的服务越好,所支付的费用也越高。但是五星级酒店卫生事件的曝光,也开始让人们怀疑所谓的“星级服务”是否对得起其称号,消费者所支付的费用并没有得到相应的服务,这对未来高端酒店,尤其是五星级酒店的发展是一个新的考验;没有“优质服务”的五星级酒店的发展前景将是一个巨大的问号。

2018年各星级酒店平均房价走势

数据来源:公开资料整理

全国星级饭店第四季度平均房价为356.34元/间夜,同比增长1.17%;平均出租率为57.43%,同比下降0.50%;每间可供出租客房收入为204.63元/间夜,同比增长0.66%;每间客房平摊营业收入为38385.26元/间,同比下降2.38%。

2018年四季度全国星级酒店主要经营数据情况

- | 分类 | 营业收入:亿元 | 平均房价:元/间夜 | 平均出租率% | 每间可供出租客房收入:元/间夜 | 每间客房平摊营业收入:元/间 |

合计 | 8842 | 525.83 | 356.34 | 57.43 | 204.63 | 38385.26 |

一星级 | 53 | 0.19 | 111.69 | 45.71 | 50.15 | 10390.22 |

二星级 | 1457 | 15.51 | 181.78 | 52 | 94.47 | 15263.61 |

三星级 | 4209 | 114.43 | 26.79 | 52.55 | 126.79 | 22474.38 |

四星级 | 2315 | 185.73 | 353.59 | 58.19 | 205.76 | 38284.29 |

五星级 | 807 | 209.97 | 685.73 | 62.05 | 408.77 | 73102.78 |

数据来源:公开资料整理

从第四季度各地区经营情况看,平均房价高于全国平均水平356.34元/间夜的有8个省份,位居全国前5位的为上海、北京、海南、广东和天津,其中上海最高为795.64元/间夜。在增速方面,有21个省份上升,云南增幅最大,增幅为15.07%;其余11个省份下降,其中西藏降幅最大,降幅为22.66%。

5、全国各省市星级酒店出租率

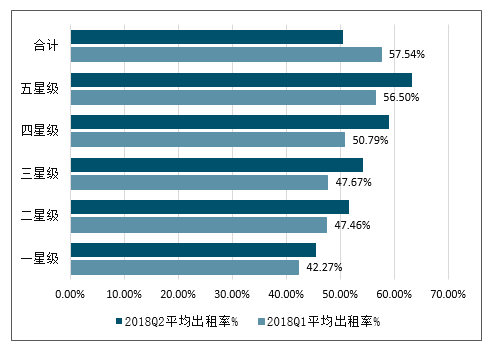

对比2018年各星级酒店的平均出租率发现如下特征:2018年第一季度酒店整体平均出租率为50.55%,第二季度为57.54%; 2018年第二季度所有星级酒店的平均出租率均高于第一季度,酒店行业呈现出明显的季节特征,第一季度酒店行业的淡季主要是受春节期间影响。受居民收入、消费升级以及商务需求等影响,星级越高,平均出租率越高。

2018年各星级酒店平均出租率走势

数据来源:公开资料整理

从第四季度各地区经营情况看,平均出租率高于全国平均水平57.43%的有11个省份,位居前5位的为北京、上海、海南、福建和湖南,其中北京最高为67.58%。

从增速来看,全国各地平均出租率较上年整体表现为下降趋势,全国平均出租率同比下降0.5%,另外有13个省份出租率相比上年有所上升,黑龙江增幅最大,2018四季度平均出租率为45.97%,同比增长6.47%;浙江平均出租率为59.87%,与上年持平;其余18个地区下降,天津降幅最大,四季度降幅为7.88%。

二、中国酒店行业投资建议及发展趋势分析

1、中国酒店行业投资建议

高端酒店的新增供给变得更加理性,投资不能像过去追求高星级酒店或国际品牌,需要更理性看待投资回报率。近年来高端酒店的新供给有一定下滑幅度,新开业酒店更多在中档偏上和中端。建议高端酒店市场的投资需要考虑不同城市的市场投入和房价的关系。

一些国际酒店品牌在中国投资回报率不高是标准化出现问题,建造标准和设施配备的落地没有进行城市的差异化。建议投资高端酒店市场需要考虑酒店对市场投入的差异策略,是否是市场的合适价格。

2、中国酒店行业趋势解读

行业结构将逐步完善成熟。当前,酒店业业态丰富、定位愈来愈清晰、结果健全的行业形态逐步成熟,细分业态进一步明晰,市场布局进一步优化。继星级酒店、经济型酒店、租赁式公寓、中端连锁等业态逐步成熟之后,新热点不断涌现和发展,酒店业向大住宿业转型的结构将逐步成熟完善。

有中国特色的住宿共享模式将继续得到创新发展。酒店业的发展需要学习适应共享时代的企业经营发展之道。提高数据管理能力,通过洞察用户画像和用户行为提高服务的个性化水平,提升用户体验。

在新城开发和多元化酒店开发的背景下,更多的资金投向了二线城市,酒店签约数将继续增长,享受政策和经济活力的红利。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)