1、销量连跌两年,且跌幅扩大

2018年客车市场表现不佳,连续第二年下滑。随着经济的发展,人们出行需求快速增长,中国的客车产业也得到长足发展,贡献了全球一半的客车产销量。随着出行方式结构变化及相关政策的影响,2018年客车行业销售24.8万辆,比2016年销量高峰30.2万辆减少了5.4万辆,同比降幅扩大至12.1%。

2005-2018年客车历年销量及同比增速

数据来源:公开资料整理

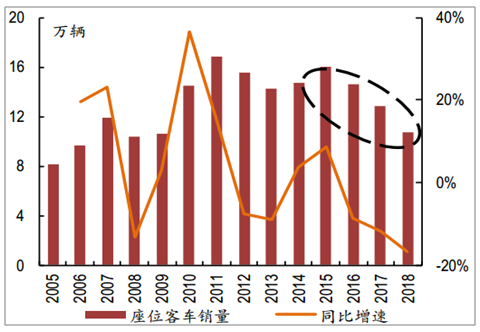

大中型座位客车市场自2011年起持续萎缩。受高铁快速发展和私车迅速普及的冲击,公路客运市场遭受持续冲击,大中型座位客车市场自2012年起持续下滑,2018年销量仅5.0万辆,较2011年高峰时期(9.3万辆)年销量收缩了将近一半。

新能源补贴快速退坡,公交客车连续两年下滑。2018年大中型公交客车销量9.3万辆,连续第二年下滑,2019年上半年下滑趋势仍未得到遏制。

大中型客车(7m以上)销量及同比增速

数据来源:公开资料整理

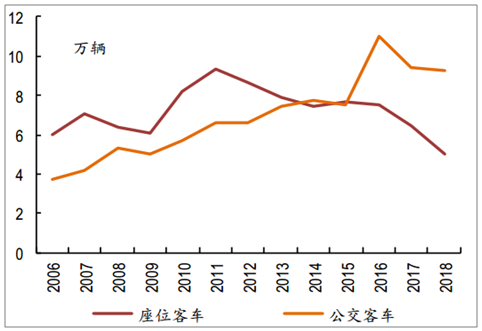

大中型座位和公交客车(7m以上)销量

数据来源:公开资料整理

2、高铁与私车兴起冲击公路客运,座位客车进入下行通道

座位客车销量和保有量双双下滑。座位客车销量已经连续12个季度同比下滑,年销量从2011年的16万下降至2018年的10万,市场缩水接近三分之一,尤其是与公路客运相关度更高的大中型座位客车的销量下滑幅度更大。受公路旅客周转量下滑影响,座位客车销量和保有量双下滑。

座位客车市场规模收缩1/3

数据来源:公开资料整理

座位客车连续12个季度销量同比下滑

数据来源:公开资料整理

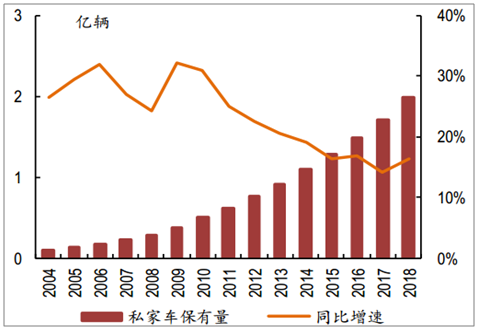

私车快速普及,挤压座位客车的短途出行需求。随着经济水平的提高,私人汽车逐渐成为人们短途出行的重要方式,2018年私家车保有量达到1.9亿辆,近五年年均增长1952万辆。私车的快速普及,导致中短途公路客运市场的萎缩。

中国私家车保有量

数据来源:公开资料整理

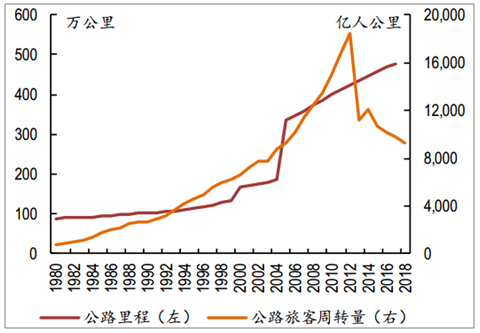

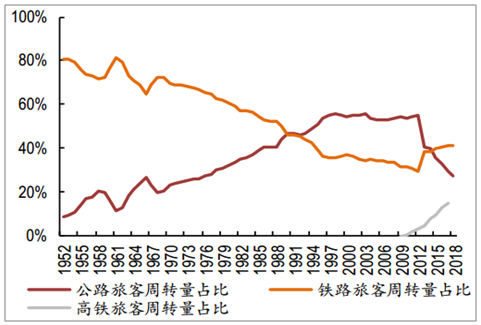

高铁冲击中长线的公路客运市场。2012年起,公路里程和公路旅客周转量开始背离,公路里程每年保持新建7万公里的速度增长,而公路旅客周转量则从2012年的1.8万亿人公里下滑至不足1万亿人公里;2011年起,高铁旅客周转量在总旅客周转量的中的比重超过1%,至2017年这一比重接近15%。

公路旅客周转量下滑

数据来源:公开资料整理

高铁挤压公路客运市场

数据来源:公开资料整理

私家车车和高铁双重冲击之下,座位客车市场大幅萎缩。2018年,座位客车保有量从2012年的高峰86.7万辆下滑至79.7万辆。

座位客车保有量下滑

数据来源:公开资料整理

3、公交客车告别销量高峰,新能源替换接近尾声

公交客车结束连续十多年的高增长。公交客车市场2005-2016年销量连续增长(除2009年金融危机导致的小幅调整),从3万辆增长至12万辆,销量规模扩大了4倍。2017年,公交市场首次大幅调整,同比下滑17.5%,2018年公交客车销量未见明显改善。

公交客车2017年迎来销量拐点

数据来源:公开资料整理

城市公交历年保有量

数据来源:公开资料整理

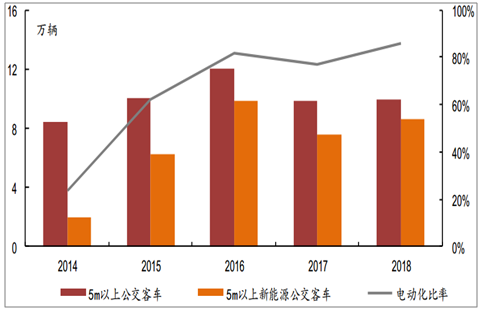

近五年公交市场的增量绝大多数都来自新能源,保有公交电动化率超过50%,新能源公交替换接近尾声,存量公交2-3年完成替换。2018年5m以上的新能源公交销量8.6万辆,占公交总销量的比例为86.1%。2014-2018年,5m以上的新能源公交累计销售34.3万辆,在保有量中电动化比例超过50%。考虑部分县市地区以及偏远地区不会完全实现公交电动化,公交电动化率最终可能在80%左右,当前公交存量替换的空间约18.5万辆,新能源公交每年销量约8-9万辆,因此,存量公交未来2-3年将完成替换。

5m以上新能源公交销量及替换率

数据来源:公开资料整理

4、客车市场需求不振,行业面临下行压力

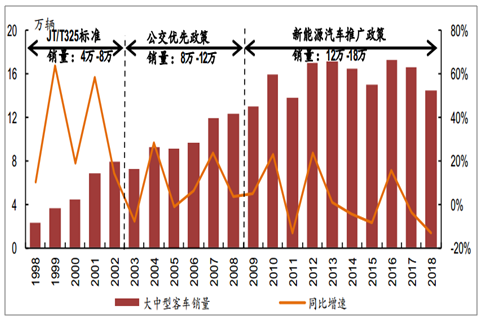

行业销量增速中枢不断下移,我国客车市场或趋于饱和。以5年为间隔统计大中型客车销量1998-2018四个阶段的复合增速,增速中枢不断下移,2013-2018年复合增速首次由正转负。

大中型客车销量增速中枢下移

数据来源:公开资料整理

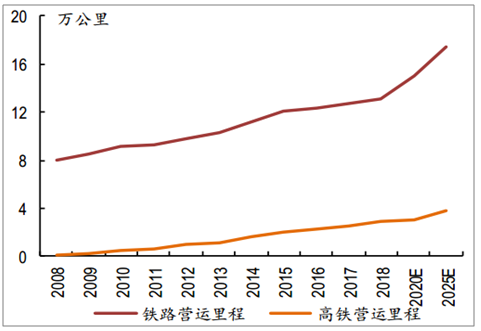

高铁建设进入平稳期,对公路客运的替代的边际作用减缓,但高铁路网不断完善,仍会压制中长途公路客运需求。座位客车保有量自2012年起下滑的原因是高铁运力提升,旅客运输逐渐从公路向铁路转移,公路旅客周转量不断下滑,公路客运车辆(大中型座位客车)市场逐渐萎缩。2018年,我国铁路营运里程13.1万公里,高铁2.9万公里,按照中长期高铁规划,2025年铁路达到17.5万公里,高铁达到3.8万公里,年均增速分别为4.2%、3.9%,较前10年发展有所放缓,边际替代作用减缓,但是高铁成网后,对中长途公路客运需求仍有压制,中长途座位客车面临淘汰。

公路、铁路、高铁旅客周转量情况

数据来源:公开资料整理

铁路和高铁的营运里程

数据来源:公开资料整理

5、我国客车市场受政策主导,中长期趋于周期性波动

客车销售多数面对政府和客运集团,有一定的公共品属性,依赖补贴和政策,客车需求扩张短期往往受政策的影响。回顾客车市场的发展历史,政策在三个阶段起到比较突出的作用:(1)1999~2002年,营运客车类型划分和等级评定政策(JT/T325标准)推动大中型客车的年度销量从不足4万辆上升到8万辆。

JT/T325标准为客运线路审批、客运企业资质评定和核定运价提供依据,规范市场秩序,提升行业标准化水平,推动客车产品升级换代,是客车市场健康发展的基石。(2)2003-2008年,公交优先政策,即在政策、法规、设施和资金投入等方面对公共交通的优惠,大力推动了城市公交高速增长;(3)2009-2018年,自“十城千辆“工程拉开了我国新能源汽车推广的序幕,新能源客车逐渐成为市场的主要增量。此外,2012-2013年,校车法规的出台,也引起了校车市场的短暂高增长。

政策在客车市场发展的作用

数据来源:公开资料整理

中长期看,我国客车行业并不会摆脱市场内在的发展规律,达到成熟期后,我国客车市场的周期性特点趋于加强。

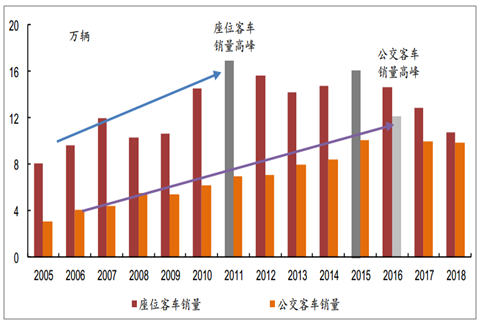

我国座位客车销量高峰出现在2011年,公交客车销量高峰出现在2016年。我国座位客车在2011年和2015年出现了两次销量高点,2015年的销量高点主要是受新能源补贴影响,补贴政策实际上是对市场的提前透支,本质上不会改变市场的长期空间,从市场自然发展规律来看,选择第一次销量高点作为座位客车的销量高峰,即2011年是我国座位客车市场的销量高峰。

从日本客车市场的经验来看,销量高峰一般出现在连续增长结束时,公交客车2017年之前的十多年里一直连续增长,2017-2018年连续两年下滑,因此,我国公交客车的销量高峰可能在2016年已经出现。

我国座位客车和公交客车历年销量

数据来源:公开资料整理

6、海外出口市场小而美,平滑国内需求波动

出口市场是我国客车市场重要的组成部分之一。2018年,我国实现客车出口3.3万辆,占客车总销量的13.3%,客车出口金额122.5亿元。

我国客车出口情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国客车行业市场深度评估及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大中型客车制造行业市场现状调查及发展前景研判报告

《2026-2032年中国大中型客车制造行业市场现状调查及发展前景研判报告》共八章,包含大中型客车制造行业竞争状况分析,大中型客车制造行业主要企业经营分析,大中型客车制造行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询