一、银行业经济环境:宽信用、宽货币、宽监管

(一)、社融增速提升,银行板块受益

银行的净利润增速与经济增速高度相关:银行是经济体最大的债权人。在以间接融资为主的中国,商业银行的盈利情况是宏观经济的晴雨表

银行板块走势与社融增速有较强相关性

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国银行行业市场评估及投资前景评估报告》

(二)、宏观经济环境向好

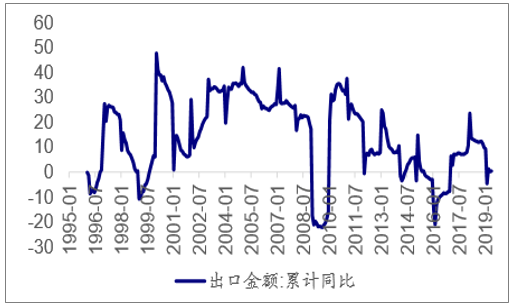

减税政策逐步起效。•社融信贷5月有修复迹象。•贸易问题有所缓和

3月以来出口保持正增长(%)

数据来源:公开资料整理

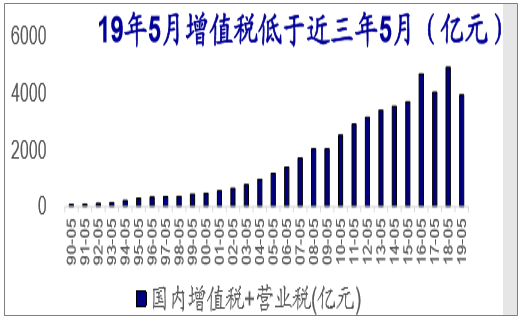

19年5月增值税低于近三年5月(亿元)•

数据来源:公开资料整理

5月社融信贷增速回升(%)

数据来源:公开资料整理

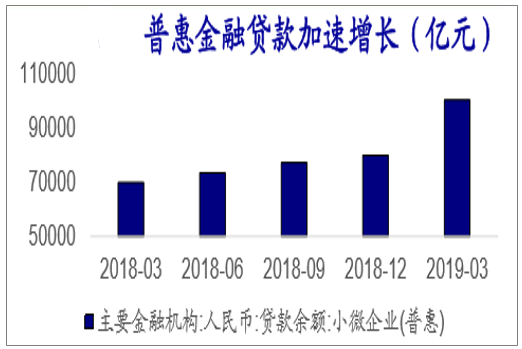

普惠金融政策起效。•5月国内大宗价格走势较强。•就业数据改善、温和通胀。

城镇调查失业率下降

数据来源:公开资料整理

普惠金融贷款加速增长(亿元)

数据来源:公开资料整理

大宗商品价格走势强于海

数据来源:公开资料整理

(三)、信贷数据解读的误区

历史上,企业中长期贷款占比是衡量贷款质量的常用指标。而随着产业结构的转变,这个指标可能不再适用。•基建和地产需要中长期贷款,而实体企业更需要短贷和票据

地产、基建的银行融资中,中长期贷款占比很高

数据来源:公开资料整理

地产、基建资本性开支需求旺盛,中长期贷款占比高。•制造业成本性开支、费用化开支占比高,“票据+短贷”是主要融资方式。•部分服务业、生物医药、IT、食品饮料等原材料成本占比低,以短贷为主。

企业不同类型需求对应不同融资方式

数据来源:公开资料整理

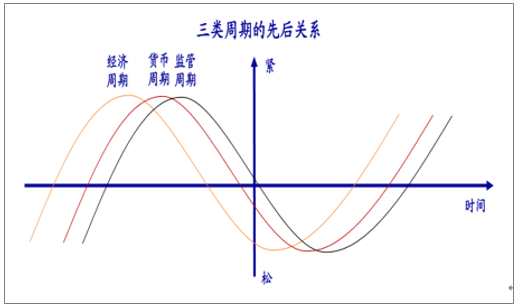

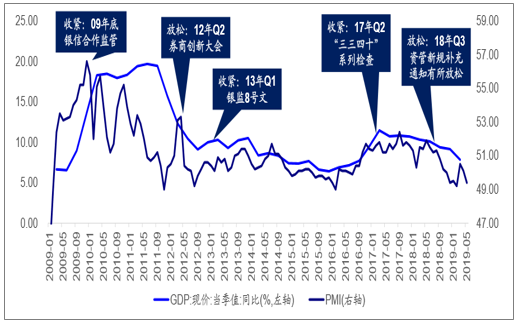

1、经济、货币、监管的周期律

不仅货币政策周期滞后于经济周期,监管周期也是:金融强监管要以较好的经济为基础,因而也跟经济周期相关;通常反应速度慢于货币政策。

三类周期的先后关系

数据来源:公开资料整理

2、历史复盘:2009-2019年

经济数据走弱后金融监管放松,经济数据走强后金融监管收紧

数据来源:公开资料整理

(四)、宽信用、宽货币、宽监管下的银行板块

目前处于阶段:同业利率已下降并保持较低,融资增速开始趋稳,而货币、监管环境仍然偏宽。

银行板块的四象限

数据来源:公开资料整理

二、维持净息差下降2-3BP的预期

(一)、准备金预计下调200个基点,短期降息概率不大

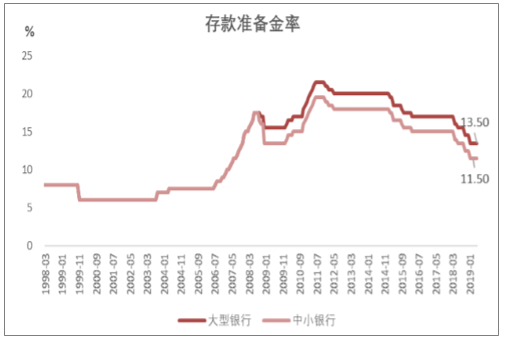

维持2019年银行板块年度投资策略中的判断,预计2019年降准2个百分点,大型银行的准备金率下降到12.5%,中小银行的准备金率降到10.5%。考虑到经济增速放缓的压力以及外部贸易摩擦的影响,预判货币政策有望继续保持宽松。

存款准备金率

数据来源:公开资料整理

虽然美国经济增速放缓,且市场对美国有降息预期升温。不过美联储不会因为美国经济景气回落而立刻降息。考虑到汇率等因素,国内短期内降息的不大。虽然当前的贷款利率上浮比例较高,但是整体利率水平仍处于低位。

平均贷款利率

数据来源:公开资料整理

(二)、维持净息差下降2-3BP的预期

1、资产端:规模增长将分化,结构调整持续

2018年下半年以来,宽信用政策加码以及银行资本补充进度加快,信贷增速回升。上市银行2019年一季度生息资产环比增长3.1%,增幅较2018年高1.8个百分点。各子板块,国有大行、股份行、城商行以及农商行一季度生息资产环比增长分别为3%,-0.9%,1.5%,1.4%。从结构上看,贷款总额占比继续提升,投资以及同业资产占比也开始企稳回升。各子板块的情况看,除了农商行外,其他子板块贷款占比均上升;除股份行外,其他板块的同业资产占比均上升;除了国有大行外,其他子板块投资资产占比均上升。综合看前1-4月信贷投放量较大,达到7.16万亿,同比增长20.5%,占社融的比重75.1%。由于年初行业整体预期贷款利率将持续下行,而且至少持续到二季度。因此,在年初各行均加大贷款的投放,在高位锁定客户收益。但是由于监管层加大对中小微企业贷款新增占比的考核,加大了大行信贷投放的力度。信贷的快速增长,首先表现为票据业务的繁荣和总量规模的扩张,未来随着利率的下行,结构方面将有所改善。从一季度利率综合利率水平看,由于对公贷款的利率较2018年四季度有所上升,带动整体贷款利率上行,贷款平均上浮比例年化值有所上升。一季度,在降低中小微企业融资利率的大背景下,新增信贷超预期大规模投放,对公贷款利率仍保持上升态势,表内贷款仍然是稀缺资源。而且根据调研情况看,部分银行由于储备项目不足3月份信贷的投放略有放缓,不过部分卡位较好的银行移位再贷的贷款利率有所上升,银行本身的溢价能力回到了均衡水平。从贷款的总体需求看,虽然总体偏紧,但是卡位发达地区,贷款需求相对旺盛的银行溢价能力更强,总体将更加受益。

贷款平均利率上浮水平(年化值)

数据来源:公开资料整理

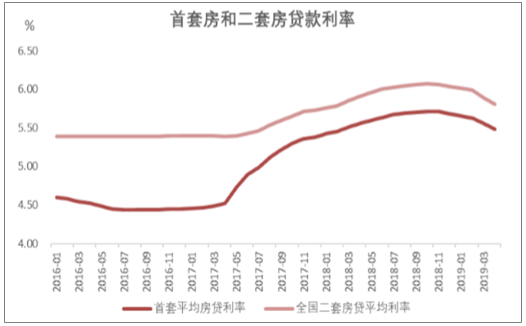

从按揭贷款利率看,2018年12月份以来,首套房贷款利率和二套房贷利率均呈现持续下行态势。预计这种态势将持续到年中,未来预计受供需结构以及影响,继续下行的概率不大。

首套房贷款利率和二套房贷款利率

数据来源:公开资料整理

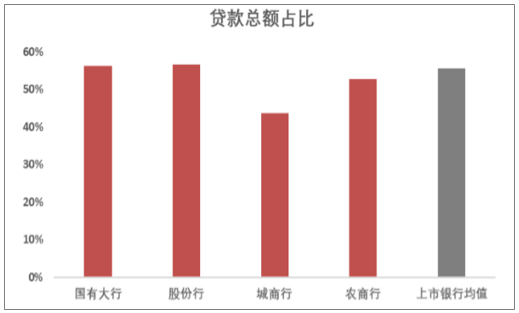

另外,从国内目前的现状以及转型升级的长期视角出发,拉动我国经济增长的传统动力正在减弱,寻找新的经济增长动力阶段。其中,调整投资消费比例关系是经济转型升级的方向。调整投资消费关系,重点在增加消费。此外,推动产业结构优化升级是经济转型升级的重要抓手。作为世界经济大国和人口大国,我国必须建立起完善的产业体系,并在产业发展上有所侧重,实现产业结构的优化。既要促进我国已具竞争优势的产业如通讯、高铁、造船等的发展,也要发现和培植一些对就业、收入、资源合理利用有积极正向作用的战略性新兴产业,推动增长的可持续性。而经济转型升级成功的关键在于激发科技创新活力。我国目前已经进入中等收入阶段,低成本优势已经逐步丧失,在低端市场难以与低收入国家竞争。需要加大研发能力和高端人力资本的投入。而优秀的教育资源又集中于大城市,人口也加速向大城市流动。因此,国家积极推进区域经济的发展,在今年3月总理的政府工作报告中,提到推动京津冀协同发展,落实粤港澳大湾区发展规划,长三角区域一体化发展上升为国家战略。基于上述对我国经济现状及转型升级的背景分析,未来的需求将向区域发展加快的地方集中。而卡位在经济发达地区的银行,在贷款收益率上的优势将更加明显。在近期包商银行托管、理财子公司快速推进事件后,金融供给侧结构性改革将加速推进。银行负债端的压力将向资产端传导,从而带来规模增长的分化以及资产配置结构的改变。判断大行和股份行仍具有资产端的扩张能力,中小银行资产端在负债端压力下将被动收缩。而在资产配置方面,延续上半年趋势,同业资产的占比预计保持小幅下降趋势,而投资资产占比继续上升。在资产端结构不断调整的过程中,结合市场需求的变动特征看,生息资产端的收益率弹性更多的来自于贷款端的定价能力。预计一些卡位在贷款需求旺盛地区、产业结构合理以及中小企业活力强的银行,总体将更加受益,包括部分城商行和农商行。

贷款总额占比

数据来源:公开资料整理

2、负债端:下半年压力略有缓解

2019年一季度上市银行存款环比增长6%,增速较2018年提高5.5个百分点。各子板块存款的环比增速,国有大行为5.3%、股份行5.1%、城商行8.4%、农商行8.5%。除了季节性原因外,银行资产增速企稳回升以及一季度信贷大量投放是导致2019年一季度存款增长超季节性的原因。从付息负债的结构看,2019年一季度存款占付息负债的比重均环比上升,同业负债规模继续收缩,占比下降。各子板块结构趋势一致。

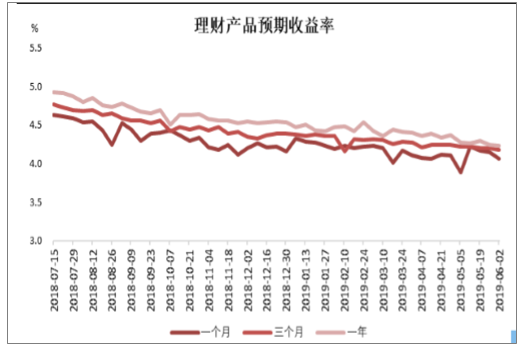

理财产品收益率

数据来源:公开资料整理

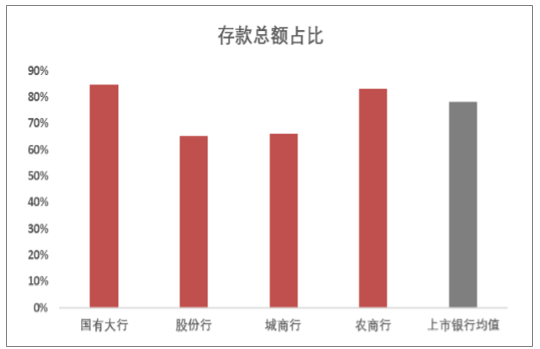

近期信用风险事件的发生将推动整个金融业链条的变动,特别是对机构风险差别的定价将提升。再来看整个银行板块,同业负债重定价影响因素消退后,负债端成本的变动则主要取决于存款成本的变动,而受风险偏好的影响,存款可能出现进一步的集中化趋势,这将负债端成本的进一步分化。不过考虑到上市银行的整体结构,存款成本的压力相对不高。

存款总额占比

数据来源:公开资料整理

3、净息差:维持全年净息差下降2-3BP判断

测算的数据显示,上市银行一季度生息资产收益率和付息负债成本率环比分别下降1BP和0BP,净息差则环比下降1BP。资产端的收益率下行和多数中小银行在2019年实施IFRS9有关;负债端成本率虽然保持不变,但是结构上看,国有大行的存款定价继续上行,而其他中小行则受益于同业资金成本的下降,两者相互抵消。结合以上对未来融资趋势以及利率走势的判断,资产端无论是供给端的上升角度还是需求端的放缓角度看,都不支持融资利率的大幅下行。负债端,在风险事件后,信用利差将被拉大,同业负债的重定价影响因素消退后,存款相对宽裕的情况下,短期看负债端的压力有所下降。综合资产和负债两端的情况,维持2019年银行板块年度投资策略的判断,全年银行的净息差下降2-3BP,而结合下半年的预期看,大行和部分城商行息差收缩幅度好于预期。

银行板块净息差变动趋势

数据来源:公开资料整理

三、业务经营:风险下降,利润增速向好

(一)、信用风险:拨备缓冲夯实,新增违约好转

19年上半年以来首次违约主体个数持续下降,信用风险略有缓释。•2018年不良偏离度降至合理水平,预计这一因素在2019年消除;IFRS9预期损失模型将适用于全体上市银行,关注类贷款信贷成本提高。•因此预计银行将保持审慎的拨备策略,信贷成本将持平。

上半年以来首次违约主体个数持续下降

数据来源:公开资料整理

1Q19拨备覆盖率持续提升

数据来源:公开资料整理

(二)、息差:资产投放分化,负债端压力持平

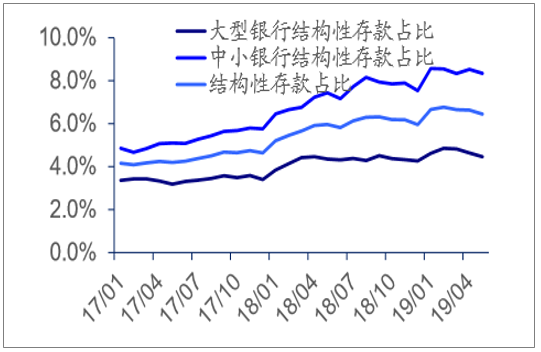

资产端:对公结构下沉、投向信用卡及消费贷的银行资产利率将表现更好。•负债端:市场化负债(结构性存款)占比仍在提高,但上行速度下降;同业负债利率同比大幅下降。两者对冲后预计负债端成本持平。

1Q19末股份制、城商行贷款占比继续上升

数据来源:公开资料整理

进入2Q19结构性存款占比上行速度减慢

数据来源:公开资料整理

(三)、2019年业绩预测

其他因素:•规模增速:存款派生改善,负债端稳定性将有所好转,流动性指标压力减小,为资产加速扩张提供有利基础。•非息收入:理财规模有望保持稳定,信用卡继续拉动手续费增长。

商业银行总资产再次加速扩张(%

数据来源:公开资料整理

1Q19非息收入增速加快

数据来源:公开资料整理

息差:资产端资源分配是息差分化的主因。•规模:资本水平是规模增长分化的主因。•拨备:风险偏好、风控能力是拨备分化的主因。•有效税率:预计银行增加地方债配置,有效税率有望继续贡献。

各类情境下上市银行2018年业绩

数据来源:公开资料整理

各类情境下上市银行2019年业绩悲观预测

数据来源:公开资料整理

各类情境下上市银行2019年业绩中性预测

数据来源:公开资料整理

各类情境下上市银行2019年业绩乐观预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告

《2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告 》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询