2019年1-5月我国纺织服装产品出口金额同比下降2.23%,主要出口区域欧洲、美国、日本均出现不同程度的下滑;而同期国内消费市场增速亦是同步走低。面对当前外忧内患的局面,纺织制造企业亏损面持续扩大,今年以来订单也出现下滑,下游纱线及坯布等成品库存逐渐提升,同时人民币贬值及原材料价格下行导致订单价格承压。结合当前海内外环境判断,行业下半年仍将维持在低位运行,中小型企业生存艰难,行业整合将加剧。

一、需求端

1、外需:中美贸易摩擦拖累行业出口表现

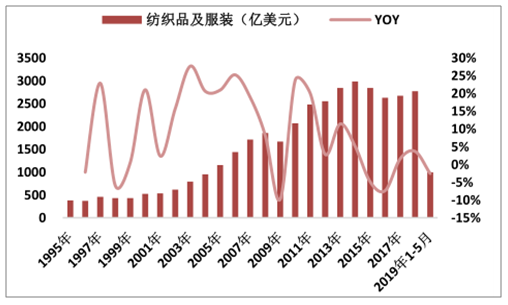

受贸易摩擦进一步升级影响,2019年1-5月我国纺织品及服装出口金额同比下降2.23%至995.89亿美元。其中,纺织品累计出口金额同比上升1.53%至483.12亿美元;服装及附件累计出口金额同比下降5.52%至512.77亿美元,继续呈现纺织品出口偏强,服装出口较弱的分化态势。

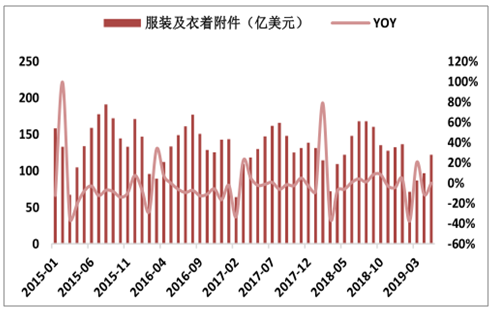

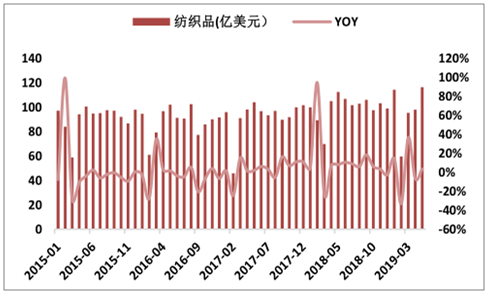

致抢出口导致5月出口金额恢复增长。5月我国纺织品服装出口金额同比增长1.65%至238.31亿美元,其中纺织品出口116.44亿美元,同比增长3.55%,服装出口121.87亿美元,同比下降0.11%。我们认为5月份纺织品及服装出口金额增速恢复增长或与抢出口有关:一方面,2000亿美元产品的加税清单中涉及到纺织品部分影响金额仅为48.69亿美元,占中国纺织品及服装出口总额的1.83%,这部分产品5月份出口减少造成的负面影响较小。另一方面,若将征税范围扩大到3000亿美元范围,则几乎覆盖了我国全部对美出口的总额为458亿元的纺织服装产品,占中国纺织品及服装全部出口额的17.23%,部分制造工厂由于担心对这部分商品加征关税,因此存在抢出口的可能。下半年随着产能海外转移进程加快,中小企业的接单弱化及大型企业转移比重加大,不排除行业出口仍维持弱势趋势。

纺织品及服装出口额累计值及同比增速

数据来源:公开资料整理

服装月度出口金额及同比增速

数据来源:公开资料整理

纺织品月度出口金额及同比增速

数据来源:公开资料整理

鞋类月度出口金额及同比增速

数据来源:公开资料整理

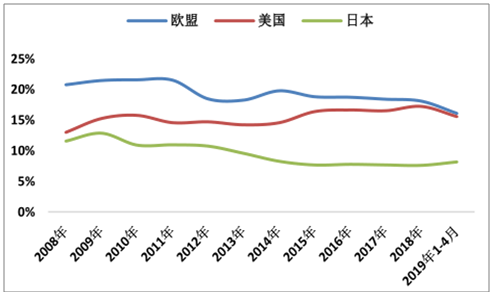

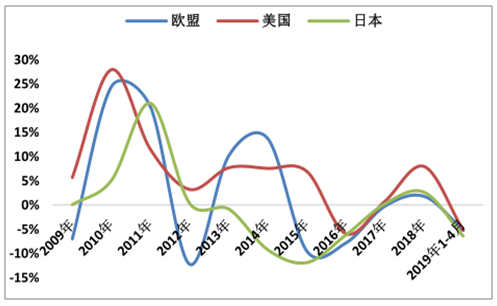

分地区看,受低端制造资源向东南亚转移及海外需求低迷影响,2019年以来我国对美、日、欧出口均出现不同程度下滑。我国纺织品服装主要出口地区为欧盟、美国和日本,2009-2019年十年间,我国对欧盟的出口占比由21.4%降至16.1%,同时2019年1-4月出口金额下降了5.2%;同期对美国的出口占比由15.2%提升至2018年的17.2%,而今年伴随中美贸易摩擦加剧,2019年1-4月出口占比进一步下降至15.6%,出口金额同比亦下滑5.3%。日本地区受其经济持续低迷影响,10年间我国对其出口占比由12.9%滑落到7.6%%,出口金额长时间处于负增长区间。

我国纺织服装主要出口地区

数据来源:公开资料整理

美、日、欧从我国进口纺织服装金额的变动

数据来源:公开资料整理

美、日、欧本土服装及配饰零售额延续低速增长,预计后期行业出口仍将保持低增长态势。美国服饰及配件零售额增速自2018年11月后增速放缓迹象明显,当前仅保持持平状态;而日本和欧洲在服装消费方面也保持了多年的低个位数增长。因此,从外需看,受全球经济相对低迷影响,预计后期我国主要出口国地区零售仍将维持低位运行。

2、内需

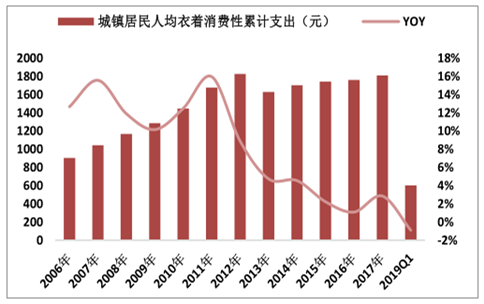

受宏观经济增速放缓影响,我国国内消费自2018年开始步入低增长时代,且出现持续放缓迹象,面对内需不振的局面,下游服装及家纺类企业下单较为谨慎。2019年1-5月社会消费品零售总额16.13万亿,同比增长8.1%,较去年同期降1.4pct,其中限额以上单位消费品零售额达5.79万亿,同比增长3.9%,较去年同期降3.9pct。可选消费受经济波动更为敏感,服装消费增速2018年下半年后放缓趋势愈加明显。2019年1-5月鞋服针纺累计同比增速放缓至2.6%,较去年同期降6.5pct。

社零总额累计同比及月度同比增速

数据来源:公开资料整理

限上企业商品零售额累计同比及月度同比增速

数据来源:公开资料整理

鞋服针纺零售额累计及月度同比增速

数据来源:公开资料整理

城镇居民人均衣着消费性支出金额及同比增速

数据来源:公开资料整理

二、供给端

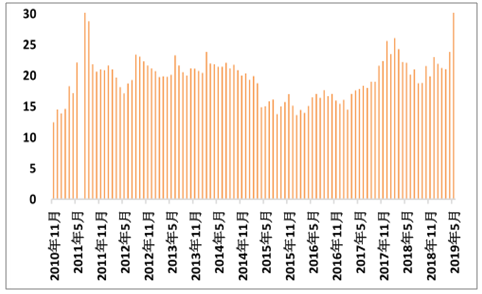

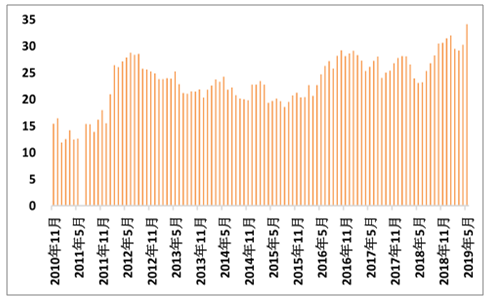

由于需求不振,库存压力自18年下半年起显著增加。从库存天数看,2018年5月份以来,受内需不佳及中美贸易摩擦对出口的影响,产品库存天数有所增加,目前坯布的库存天数从2018年6月的23天延长至目前的34天,达到了近9年来的最高值;而纱线的库存天数也延长至目前的接近31天,是2011年以来的最高值。

纱线库存天数

数据来源:公开资料整理

坯布库存天数

数据来源:公开资料整理

受库存高企、需求低迷影响,当前行业扩产仍保持谨慎。今年1-4月,服装行业固定资产投资累计完成额同比增速达3.2%,仍处于较低水平;纺织业固投完成额同比增速放缓至0.8%;皮革及制鞋业投资额持续收缩。从产量来看,今年1-5月份坯布及纱线产量分别同比增长-0.2%和1.6%,增速处于历史低位。

坯布及纱线产量同比增速

数据来源:公开资料整理

纺织及服装固定资产投资累计完成额同比增速

数据来源:公开资料整理

三、原材料成本

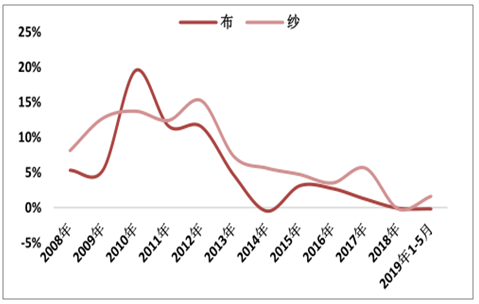

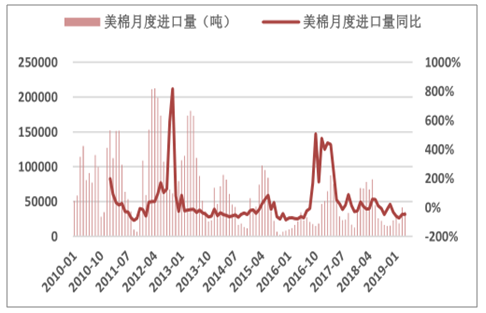

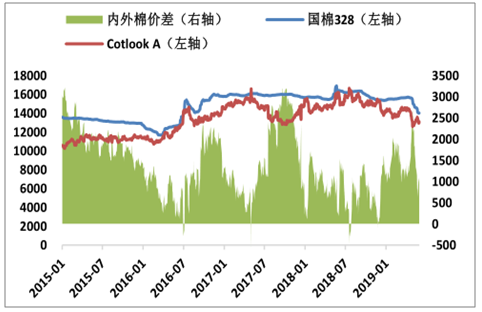

受中美贸易摩擦影响,中国美棉采购量自2018年9月开始出现大幅下滑,2019年1-4月进口量同比下降56.88%,导致美棉价格今年出现下降。而国棉受内外需不振、配额供给增加及抛储影响,国棉328级价格由2018年1.59万元/吨的均价跌至当前1.51万元/吨。考虑到当前尚处于抛储期,预计短期内国棉价格仍在底部运行。

中国美棉月度进口变动

数据来源:公开资料整理

国棉及美棉价格走势

数据来源:公开资料整理

国储棉抛储成交均价及成交比例

数据来源:公开资料整理

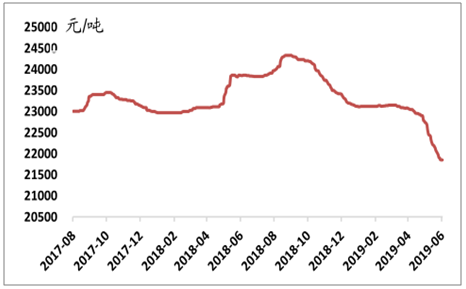

纱线价格指数C32S

数据来源:公开资料整理

粘胶价格走势

数据来源:公开资料整理

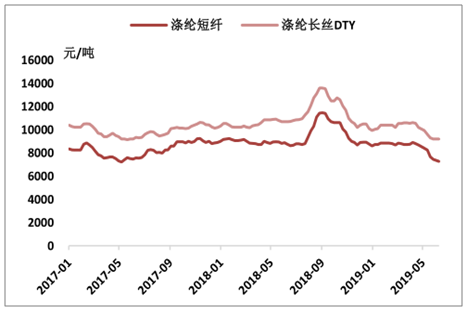

涤纶价格走势

数据来源:公开资料整理

内棉短期供求趋于平衡,长期产需缺口仍在,若下半年收储政策落地将有望刺激国棉价格小幅回升。根据调查数据显示,18/19年度我国棉花产量/消费量分别为604/871万吨,产需缺口达267万吨。目前来看,需要从89.4万吨的关税配额、80万吨的滑准税配额,以及国储棉抛储来补足。长期来看,产需缺口仍在,待本轮抛储结束后,若新一轮收储政策落地,则国棉价格有望小幅回升,恢复至去年1.6万元/吨的均价水平。

国内棉花供需格局

供应/需求(万吨) | 2017/2018 | 2018/2019E |

总供应 | 1525 | 1370 |

其中:期初库存(含国储) | 786 | 575 |

产量 | 549 | 604 |

进口 | 110+80 | 191 |

总需求 | 870 | 917 |

其中:棉纺需求 | 824 | 871 |

其他消费及出口 | 46 | 46 |

期末库存 | 575 | 453 |

数据来源:公开资料整理

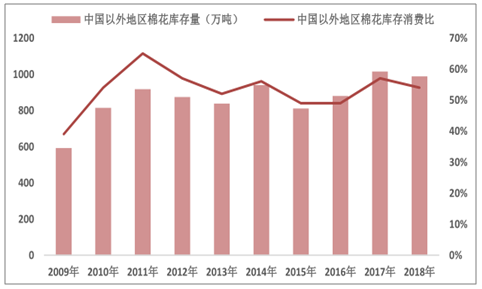

外棉:全球市场供应宽松,中国以外地区棉花库存居高不下,预计在中美贸易趋势不明朗的情况下,美棉将维持在底部位置运行。根据调查数据显示,2018/2019年度全球棉花产量减少107万吨至2588万吨,而全球棉花消费量基本保持稳定。除中国外的棉花期末库存总量仍处于近10年来的高位,预计在中美贸易趋势不明朗的情况下,美棉将维持在底部位置运行。

全球棉花供求格局

供应/需求(万吨) | 2017/2018 | 2018/2019E |

期初库存 | 1749 | 1762 |

产量 | 2695 | 2588 |

进口 | 893 | 924 |

国内总消费 | 2671 | 2663 |

出口 | 893 | 917 |

耗损 | 7 | 7 |

期末库存 | 1762 | 1688 |

库存消费比 | 65.97% | 63.39% |

中国以外地区棉花库存消费比处于近十年高位

数据来源:公开资料整理

四、 行业趋势

解决中美贸易摩擦问题需要一个长期的磨合,若美国将征税范围扩大到3000亿美元,无疑将对纺织制造行业造成很大的影响。在首次公布的2000亿美元加税清单中,只有原材料及面料被列入清单,如丝绸、羊毛、棉、地毯、针织面料等,未涉及到下游产品,影响金额为48.69亿美元,占中国对美国出口纺织品及服装金额的10.63%,占中国纺织品及服装出口总额的1.83%。但若将征税范围扩大到3000亿美元,则几乎覆盖了我国全部对美出口的纺织服装产品,总额为458亿美元,占中国纺织品及服装全部出口额的17.23%,对中国纺织服装出口的影响程度非常大。

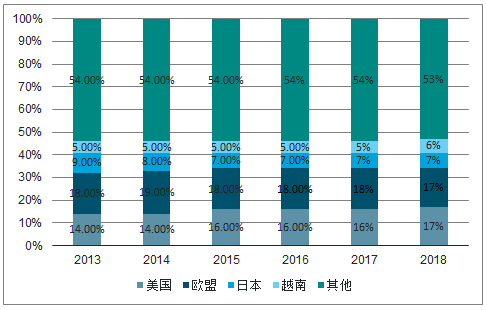

中国服装出口国分布

数据来源:公开资料整理

在出口受阻及内需低迷背景下,纺织制造产业将迎来变局。龙头公司通过管理输出将低附加值环节向东南亚转移;国内工厂聚焦高附加值环节,向强研发&精益管理方向升级。同时低端产能出清,表现在国内的众多中低端小厂在出口受阻、国内需求不足的情况下,竞争会变得异常激烈,短期价格战已经打响,长期而言。

正如我们在2019年度策略报告中指出,国内龙头先发布局东南亚已是大势所趋,贸易摩擦只是加速了这一进展。目前来看鲁泰、申洲国际、健盛集团、百隆东方、华孚等全球化龙头企业均已在东南亚扩产,而随着产业集群的日益壮大以及先期投产的项目盈利水平逐渐提升,以上企业均有在东南亚持续扩大产能的举动。

受益于税收优惠、低劳动力成本、低用棉成本及土地租金,东南亚地区生产基地的净利润率普遍高于国内。基于2018年报,以越南地区为例,健盛集团、百隆东方在越南基地的净利润率均高于国内基地5-15个百分点左右。未来随着越南地区规模化优势逐渐显现以及工人熟练度的继续提升,盈利水平有望再度提升。

越南地区VS国内净利润率比较

数据来源:公开资料整理

当前龙头纺企国内工厂呈现加速优化整合迹象,开工率不足,规模小、分散的产能将关闭或出售。龙头在加强研发实现技术升级的同时,集中资源发展智能化现代化制造基地,以达到用工人数的减少以及生产效率提升的目的。

国内龙头在智能制造方向的布局进展

公司名称 | 投资金额 | 智能工厂建设情况 | 效果 |

魏桥纺织 | 8.2亿元 | 魏桥智能化生产线将实现纺纱和织布一体化和全流程的智能化控制,采用 “互联网+”、产品自动检验、机器人应用、自动运输工具应用、节能设备使 用等措施。2019年7月底安装设备,2019年10月份投产,可年产1.5万 吨高档紧密纺纱及3500万米高档面料。 | 生产效率提升、产 品质量升级的同 时,用工数量减少 90%。 |

山东如意 | 3亿元 | 山东如意智能化工厂集柔性制造+全流程个性化定制+全流程自动物流+服 装物联网+信息化五位一体的个性化智能工厂,目前已投入使用,备年产40 万套个性化定制服装的生产能力 | 生产效率提升30% 的同时,用工人数 减少85% |

鲁泰A | - | 2018年5月与乐豆科技合作启动“鲁泰.1987新零售平台”项目,乐豆科技是一家专注于纺织服 装领域智能制造和新零售的整体解决方案提供商和集成商,定位于赋能国内纺织服装企业智能化 转型升级。以前公司为以销定产模式,未来将尝试结合流行趋势,对畅销款面料进行提前储备, 满足针对小B和C端客户的采购需求。 | |

1亿元 | 2018年8月成立子公司“清然智纺” | ||

1亿元 | 2019年4月与灏浚投资在新材料、智能制造等方向设立投资基金 | ||

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纺织制造行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告

《2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告》共十四章,包含2022-2028年纺织制造行业投资机会与风险,纺织制造行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询