一、白糖价格有望进入上行周期

(一)价格端:白糖价格周期性波动规律明显,预计2019年糖价将进入上涨周期

白糖是通过糖料压榨得到,而糖料主要包括甘蔗和甜菜。当前甘蔗是生产白糖最主要的原料,其次是甜菜。从全球白糖产量来看,甘蔗产糖量占全球产糖总量的70%以上,远大于甜菜产糖量。白糖价格周期性波动的主要原因是白糖产量周期波动引起的短期供需失衡。甘蔗是一种具有宿根性植物,生长周期一般为三年,前期糖价往往决定下一期甘蔗种植量并影响随后三年左右的糖用甘蔗供给,而甘蔗种植量又会反作用于未来三年左右的糖价走势。因此,白糖价格的涨跌以5~6年为一个周期。

2019/19制糖期数据显示,截至2019年6月底,重点制糖企业累计加工糖料8286.46万吨,累计产糖量963.4万吨,累计销售食糖659.57万吨,累计销糖率68.46%(上制糖期同期59.6%),全国共生产食糖1076.04万吨,同比+4.3%。;成品白糖累计平均销售价格5145元/吨(上制糖期同期5878元/吨)。其中,甜菜糖累计平均销售价格5133元/吨(上制糖期同期6119元/吨),甘蔗糖累计平均销售价格5146元/吨(上制糖期同期5848元/吨)。现货价格仍然处于周期低位。

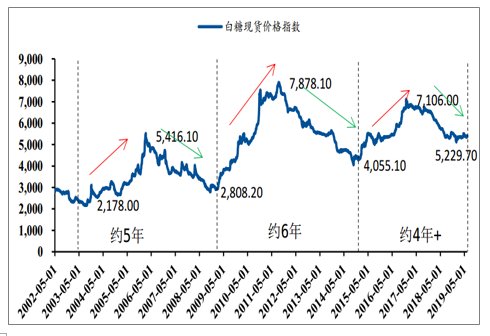

从现货价格长期走势看,2003.7~2008.10、2008.10~2014.9为5~6年的完整糖价波动周期。2019年1月糖价下行至5229元/吨的阶段性低点,从时间上看,2014年9月以来糖周期进入第五年,2018/2019榨季为国内白糖增产周期的第三年。从历史经验上看,2019/20榨季将大概率进入甘蔗减产周期,从而带动糖价上行。

2002-2019年白糖现货价格波动周期,19/20榨季大概率价格上行

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白糖行业市场运营模式分析及发展趋势预测研究报告》

(二)供给端:未来三年,白糖产量将逐步进入下行通道

1、白糖产量周期性波动规律明显,2019/20榨季将进入减产周期

我国白糖生产特点是按季生产,全年销售。我国糖业生产以蔗糖为主,近十年来,我国蔗糖的产量占糖总产量比例的88%-94%,甜菜糖占6%-12%。甘蔗种植情况直接决定了未来三年左右的产量,供给变动周期约为三年,因此由供给变动导致的价格变动周期在6年左右,即三年上涨期,三年下跌期。2018/2019榨季为国内白糖增产周期的第三年,预计2019/20榨季将进入减产周期。

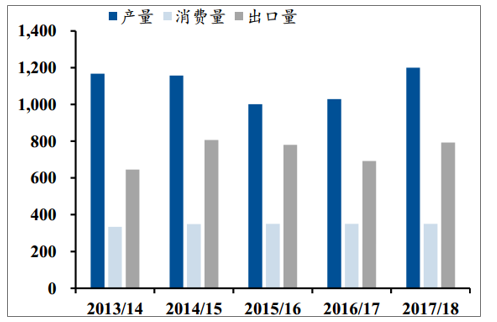

2006/07-2017/18榨季全国白糖产销量

数据来源:公开资料整理

2、糖料播种面积下降制约产量提升

从我国白糖的生产分布来看,全国沿边境地区共有18个省市、自治区产糖,其中甘蔗糖产自南方,甜菜糖多种植在北方地区。从白糖产量来看,甘蔗糖占比80%以上,最近三年则一般在90%以上。全国产糖量的95%以上主要集中在云南省、广西自治区、新疆自治区、海南省、广东省等五个优势省区。而三大甜菜糖主产区则是新疆、黑龙江和内蒙古。近年来,我国糖料播种面积,尤其是甘蔗播种面积呈下降趋势,预计这种趋势会持续到2019/20榨季,在一定程度上制约产量提升,强化减产逻辑。

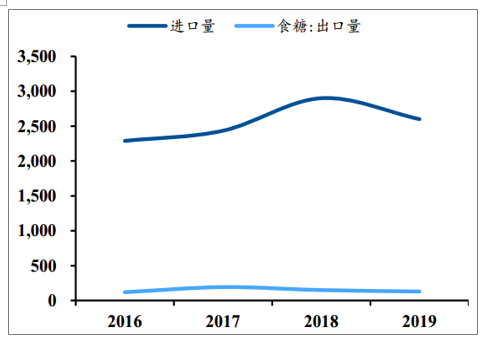

3、进口配额政策保护导致我国食糖进口量明显下降

目前我国食糖成本较高,食糖现货价格更是国际比高出20-30美分/磅,约为国际两倍,为了保护国内食糖企业,我国制定了进口配额保护政策。我国食糖每年进口关税配额总量为194.5万吨,其中70%为国营贸易配额。配额内白糖征收15%的关税,配额外白糖征收50%的关税,国家发改委、农业部、商务部、中国糖业协会等部门和组织会对白糖价格进行宏观调控。从2017年5月22日,国务院关税税则委员会决定对进口食糖产品实施保障措施。这一保障措施实施后,我国食糖进口金额明显下降,预计这一趋势将会持续到2020年。

19年食糖进口量有所下滑(千吨)

数据来源:公开资料整理

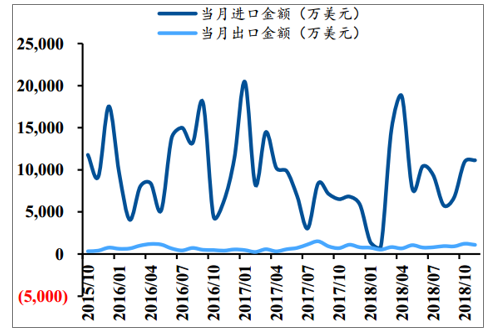

2016-2019年我国食糖进出口金额

数据来源:公开资料整理

2017年以来食糖进口配额外关税高达45%,有效抑制了境外食糖输入。尽管2018、2019年配额外关税税率有所下降,但仍然维持35%的高位,如关税税率2020年不出现大幅度下调,则境外食糖仍难对国内供给产生冲击。

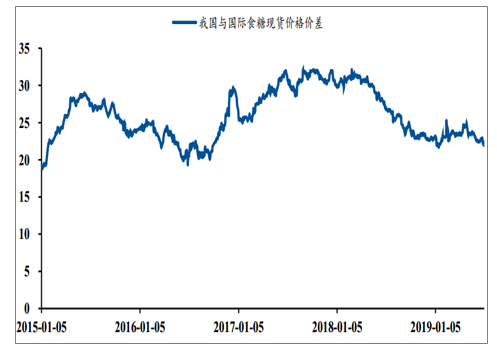

国内外食糖现货价差呈周期性波动

数据来源:公开资料整理

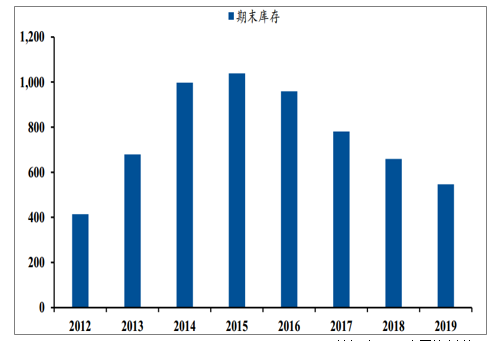

(三)库存端:白糖库存量减少将带动价格上涨

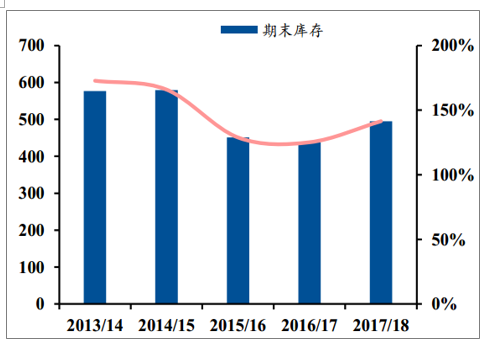

受到白糖产量周期性的影响,我国白糖的库存量也呈现周期性变动。但值得注意的是,由于2017年我国开始实施的进口配额保护政策导致对国产白糖的需求量增加。再考虑到国家和部分省如广西省释放白糖储备,预计在2019年我国白糖库存量将进一步减少至547万吨,从而带动白糖价格上涨。

2012-2018年全国白糖期末库存量(单位:万吨)

数据来源:公开资料整理

二、国际糖价趋势:主要出口国减产趋势明显,利多糖价

(一)主要出口国进入减产周期,外糖价格上升利多内糖价格

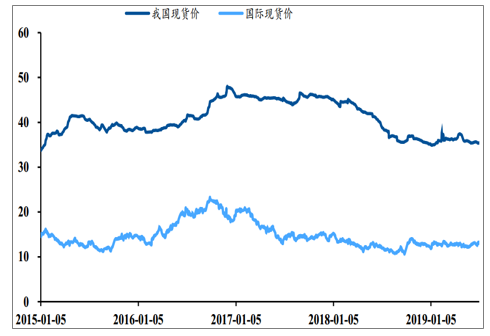

目前国内白糖成本较高,出口不具备价格优势,故进口规模远大于出口规模。我国每年进口白糖数量在整个国际白糖贸易中占比不高,因此主要是价格接受者。目前国际食糖现货价处于低位,2019/20榨季预计国际白糖产量将会减产,目前巴西、印度、泰国等国家已经进入减产周期,在需求没有大幅波动的情况下,预计国际白糖价格将会上升。从价格趋势看,国内外现货糖价差稳定,国外糖价上扬将大概率带动国内糖价上升。

国内外食糖价差稳定,国外糖价上扬大概率利多国内糖价(单位:美分/磅)

数据来源:公开资料整理

(二)全球主要产区供给量预计下降

1、巴西:部分甘蔗用于炼制乙醇汽油将影响白糖出口量

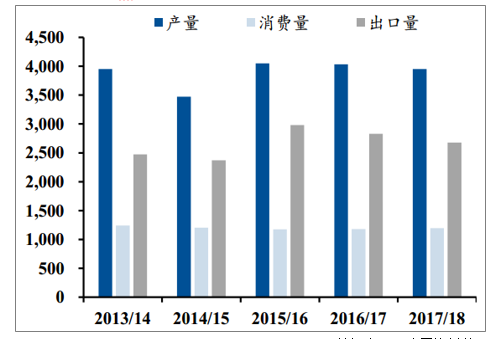

在全球所有白糖的主产国之中,巴西的产量位居世界第一。巴西拥有适宜种植甘蔗的气候,其主产区是中南部以及东北部,其中中南部产量约占百分之九十。近年来巴西的存销比率逐年攀升,至2017/18榨季高达81.34%。为了缓解原糖供应过剩的情况,巴西开始逐步使用甘蔗炼制乙醇汽油。巴西生产的甘蔗乙醇主要分为无水乙醇(0.5%)和含水乙醇(6%)。近年来含水乙醇的产量一直维持近25%的年均增速,无水乙醇年产量则每年递减1%左右。2018/19榨季总蔗糖转向糖和乙醇生产的分别为35.9%和64.1%。制糖用蔗比例创历史新低,预计2019/20榨季将维持这一水平,比例达到38%。

2013/14-2018/19榨季巴西甘蔗收获面积(单位:千公顷)

数据来源:公开资料整理

2013/14-2017/18榨季巴西产销量及出口量(万吨)

数据来源:公开资料整理

巴西历年榨季末库存及存销比率(万吨)

数据来源:公开资料整理

2、印度:国内消费强劲,预计出口量将会进一步降低

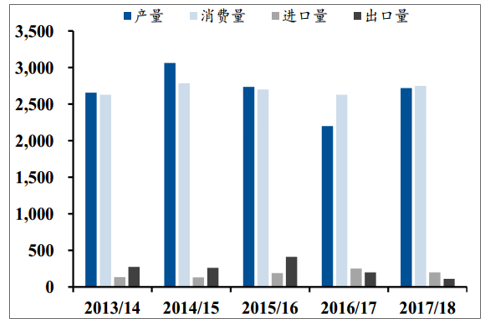

印度在世界产糖国中位居第二,而在白糖消费国中则位于第一。大量的国内消费需求导致其出口量和存销比率一直维持在较低水平较低,由于印度国内的农业补贴政策,在2016/17-2017/18榨季印度白糖出口量呈下降趋势,预计该政策的影响是持续的,其出口量将会进一步降低,影响国际白糖的供给。

2013/14-2017/18榨季印度产销量及进出口量(万吨)

数据来源:公开资料整理

2013/14-2017/18榨季印度期末库存及存销比率(万吨)

数据来源:公开资料整理

3、泰国:存销比率过高,甘蔗种植有被取代趋势

泰国的甘蔗糖业是其支柱产业。但近年来,由于白糖产量下滑,价格下行,且泰国的存销比率超过100%,库存积压过多,泰国甘蔗种植有逐渐被橡胶、木薯及棕榈树替代的趋势。2018/19榨季泰国甘蔗收获面积为1730千公顷,比上个榨季减少了3%,根据预计2019/20榨季将继续这一趋势,减少至1720千公顷。

2013/14-2017/18榨季泰国产销量及出口量(万吨)

数据来源:公开资料整理

2013/14-2017/18榨季泰国期末库存及存销比率(万吨)

数据来源:公开资料整理

(三)全球需求量逐年增加,发展中国家成最大增长来源

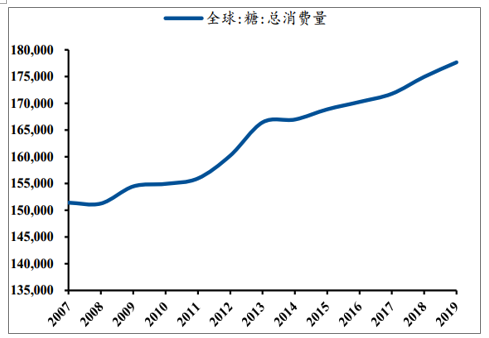

近10年来,全世界白糖消费量在1.51亿-1.78亿吨之间,逐年平稳增长,年均增速2%左右。促使消费增长主要原因是全球人口自然增长以及人均收入的增加。随着世界经济的发展,预计白糖消费增速仍将保持或高于这一水平。然而发展中国家和发达国家白糖生产消费的趋势是不同的,发达国家白糖消费量会持平或有所下降,而发展中国家,由于人口的增长以及生活水平还有很大提高的空间,白糖的生产量和消费量均有较快的增长。从消费地区来看,亚洲地区是全球白糖消费量最大地区,印度和中国占比较高,亚洲白糖消费总量占到全球总消费量一半以上。而欧洲、北美洲以及大洋洲等发达国家近年来白糖消费水平却呈现略为下降或持平态势。全球白糖消费在今后仍将以亚洲及中、南美洲等发展中地区为主。工业界预计,世界糖市场的赤字约为300万至400万吨,而去年同期的盈余为700万至800万吨。因此,白糖短缺预期将刺激价格上扬。

2007-2019年全球食糖总消费量(千吨)

数据来源:公开资料整理

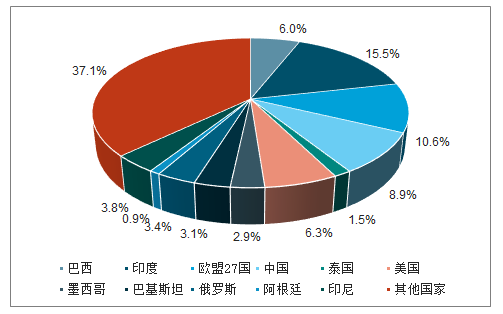

2019年各国食糖总消费量占比

数据来源:公开资料整理

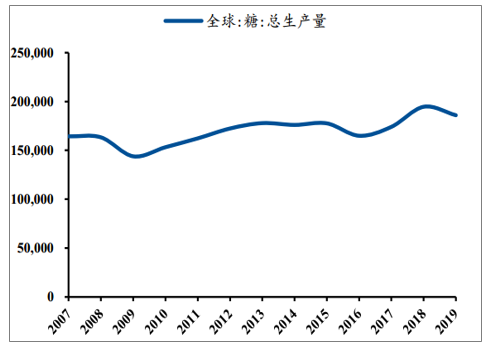

2007-2019年全球食糖总生产量(千吨)

数据来源:公开资料整理

2019年各国食糖总产量占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白糖行业市场全景评估及发展策略分析报告

《2026-2032年中国白糖行业市场全景评估及发展策略分析报告》共十三章,包含2021-2025年中国白糖原料市场运行局势分析,2026-2032年中国白糖行业发展趋势与前景展望,2026-2032年中国白糖行业投资风险及战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年白糖行业产业链发展现状及下游需求分析:糖料供应量缩减,市场白糖产品供需收紧[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)