一、GPU的发展历程:第二代芯片助力国产替代,第三代芯片切入人工智能

第一代GPU(1999年以前):部分功能从CPU分离,实现硬件加速

GE(GeometryEngine)为代表,只能起到3D图像处理的加速作用,不具有软件编程特性

第二代GPU(1999年-2002年):进一步硬件加速和有限的编程性

1999年NVIDIAGeForce256将T&L(TransformandLighting)等功能从CPU分离出来,实现了快速变换

2001年NVIDIA和ATI分别推出的GeForce3和Radeon8500,图形硬件的流水线被定义为流处理器,出现了顶点级可编程性,同时像素级也具有有限的编程性,但GPU的编程性比较有限

第三代GPU(2002年以后):方便的编程环境(如CUDA)

2002年ATI发布的Radeon9700和2003年NVIDIAGeForceFX的推出

2006年NVIDIA与ATI分别为推出了CUDA(ComputerUnifiedDeviceArchitecture,统一计算架构)编程环境和CTM(CloseTotheMetal)编程环境

随着GPU可编程性不断增强,特别是CUDA等编程环境的出现,使GPU通用计算编程的复杂性大幅度降低。由于可编程性、功能、性能不断提升和完善,GPU已演化为一个新型可编程高性能并行计算资源。全面开启GPU面向通用计算的新时代已到来。

(一)、GPU芯片产业发展20年,市场呈现寡头垄断

GPU的概念在1999年提出后开始蓬勃发展:显卡是电脑进行数模信号转换的设备,承担输出显示图形的任务,具有图像处理能力,可协助CPU工作,提高整体的运行速度。显卡由GPU、显存、电路板,还有BIOS固件组成。显卡的处理器称为GPU(GraphicsProcessingUnit,缩写:GPU),是显卡的核心。NVIDIA公司在1999年发布GeForce256图形处理芯片时首先提出GPU的概念,随后大量复杂的应用需求促使整个产业蓬勃发展至今。GPU概念推出之前,ATI、NVIDIA、3DFX等公司在此领域展开激烈竞争,推动了图形处理芯片的发展。

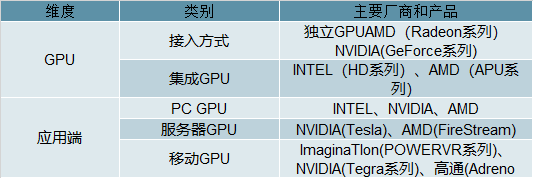

GPU有两种分类方式:第一个维度是按照接入类型,可以分为集成GPU和独立GPU,集成GPU将图形核心以单独芯片的方式集成在主板上或CPU芯片上,并且动态共享部分系统内存作为显存使用,因此能够提供简单的图形处理能力,以及较为流畅的编码应用,而独立GPU拥有单独的图形核心和独立的显存,能够满足复杂庞大的图形处理需求,并提供高效的视频编码应用。第二个维度是根据应用端的不同,可以分为PCGPU、服务器GPU和移动GPU。PCGPU是用于PC端,既有独立也有集成,而服务器GPU是专为计算加速或深度学习应用的独立GPU,移动GPU用于移动端,一般都是集

GPU分类及代表产品

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国GPU服务器行业市场全景调查及投资方向研究报告》

(二)、独立GPU呈现两强争霸格局:

1999年NVIDIA发布第一款GPU概念产品GeForce256,2000年ATI推出Radeon(镭)品牌,从此开创了独立GPU领域的两强争霸格局。

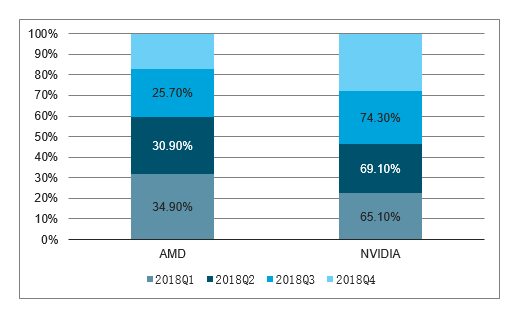

NVIDIA1993年4月成立,1995年公司推出NV1和NV2两款产品。此后陆续推出RIVA系列和TNT、TNT2,逐渐占据市场主流地位,并最终通过1999年的GeForce256击败3DFX。ATI在1985年至2006年之间是全球重要的显示芯片公司。2006年AMD以54亿美元的巨资收购ATI,旨在融合CPU和GPU。目前,NVIDIA和AMD几乎占据了独立显卡全部的市场份额。2010到2014年,英伟达占据独显市场60%左右,AMD占据40%。在2014年-2016年。AMD独显市场份额一度跌倒20%。从2018年四个季度占比来看,NVIDIA目前在独立显卡领域处于绝对领先地位。

2018年独显市场份额(GPU)

数据来源:公开资料整理

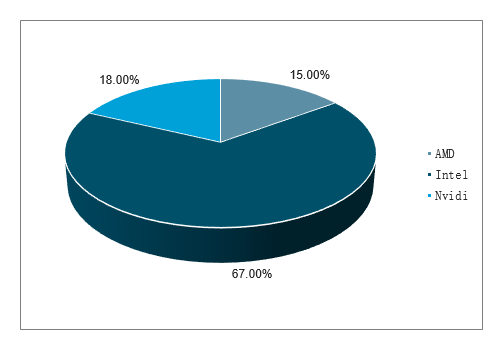

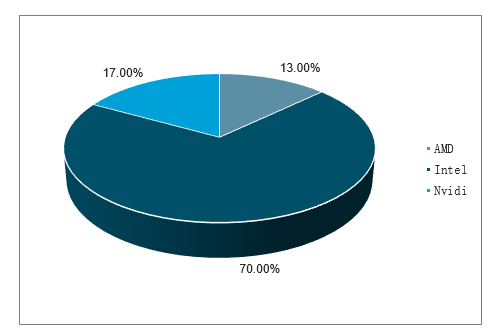

集成GPU领域Intel占据领先地位:Intel的HD系列和AMD的APU系列是最具有代表性的集成显卡。2010年1月,Intel推出了基于Nehalem的微架构,核心代号为“Clarkdale”和“Arrandale”的处理器,其集成HDGraphics显卡的首款产品为HDGraphics1000(也叫核心显卡)。2011年1月,AMD推出了一款革命性的产品AMDAPU,第一次将中央处理器和独显核心做在一个晶片上,它同时具有高性能处理器和最新独立显卡的处理性能,支持DX11游戏和最新应用的“加速运算”,大幅提升了电脑运行效率。在整个显卡市场,因为Intel芯片出货量较大,因此其核心显卡占据领先地位,2018年第二季度份额高达70%。

2018Q1中国GPU市场份额占比

数据来源:公开资料整理

2018Q2中国GPU市场份额占比

数据来源:公开资料整理

(三)、第三代GPU有望切入人工智能:人工智能催生AI芯片发展良机

人工智能的飞速发展,需要强大的算力作为支撑,这背后NIVIDIA可谓是当之无愧的功臣。NIVIDIA先进的GPU技术和优异的软件生态,使其在竞争中脱颖而出,成为市场霸主。目前人工智能在图像处理及语音识别领域的研究取得了很好的发展,在手机和安防领域也有很多产品落地。在落地过程中,依然会面临设备算力的问题,而移动端GPU则自然而然的进入了人们的视野。

AI芯片发展迅猛,GPU份额或达三分之一:智能芯片算力的提升是实现人工智能的“基础保障”。无论是算法的实现、海量数据的获取和存储,还是计算能力的体现都离不开目前唯一的物理基础——芯片。据预估,全球人工智能芯片出货量持续走高,市场规模将从2016年的5亿美元增长至2025年的122亿美元,复合年均增长率保持超过40%的高速率。与此同时,伴随人工智能芯片技术不断成熟和应用落地,人工智能芯片占据人工智能总体市场规模的比例逐年递增,据预计将从2016年的8%提高至2020年的12%。常见人工智能芯片包括目前CPU、GPU、FPGA、ASIC,目前GPU可以占据人工智能芯片市场份额的三分之一左右。

几种芯片根据特点不同,各有适用的应用场景:GPU芯片集成大量计算单元和高速内存,通用性较强且适合大规模并行计算任务,能显著缩减数据的训练时长,但高能耗引发散热问题以及高售价限制,使其多应用于数据中心或自动驾驶场景。FPGA硬件配置灵活,能快速适应算法迭代更新,且能效优于GPU,但开发复杂度较高,开发者生态建设仍需增强。针对特定算法定制的专用ASIC芯片量产后性能、功耗、成本相对于FPGA具备更强优势,但人工智能算法仍处于快速演进阶段,定制化ASIC开发周期长、面临风险高。CPU芯片架构绝大部分为控制和缓存单元,更擅长复杂的逻辑控制和通用类型数据运算,并行计算效率低,在人工智能任务中多用于样本数据预处理操作。

常见人工智能芯片类型

芯片种类 | CPU | GPU | FPGA | ASIC |

芯片架构 | 70%为缓存和控制单元,30%为计算单元 | 叠加大量计算单元和高速内存,逻辑控制单元简单 | 具备可重构数字门电路和存储器,根据应用定制 | 电路结构可根据特点领域应用和特定算法定制 |

擅长领域 | 逻辑控制、串行运算等通用计算 | 3D图像处理、密集型并行运算 | 算法更新频繁或市场规模较小的专用领域 | 市场需求量大的专用领域 |

优点 | 擅长复杂度高的串行计算 | 并行运算能力强 | 高性能、架构灵活 | 专用性强,高性能、功耗低、量产成本低 |

缺点 | 延迟严重、计算效率低、散热高 | 价格贵、功耗散热高 | 编程门槛高、峰值性能不如GPU | 开发周期长,上市速度慢,风险极大 |

人工智能芯片企业呈现多技术路径并行发展态势:以英伟达、英特尔、谷歌为代表的国际巨头加速布局初步抢夺先发优势,我国企业快速跟进,并在部分领域取得一定进展。美国市场调研咨询公司CompassIntelligence发布的2018年度全球AI芯片公司排行榜显示:全球前24名的AI芯片企业主要集中在美国和中国,美国公司占据14个席位,中国公司占据7个席位,英国的两家公司ARM和Imagination分别被日资和中资收购。根据榜单,前三名依次为英伟达、英特尔以及恩智浦;华为(海思)第12名,剩余6家中国公司分别为Imagination、联发科、瑞芯微、寒武纪、芯原及地平线机器人。

国内外代表AI芯片企业

排名 | 企业 | 国家/地区 | 代表性AI芯片组 | AI芯片研究领域 |

1 | NVIDIA | 美国 | Titan系列、Tesla系列、DRIVE系列、Jetson系列 | 针对PC、数据中心、自动驾驶、机器人等领域的AI芯片 |

2 | Intel | 美国 | NirvanaNNP系列、MyriadⅩVPU | 深度学习专用硬件及计算机视觉芯片 |

3 | NXP | 荷 | 兰i.MX系列处理器 | 汽车电子及AI物联网芯片 |

4 | IBM | 美国 | TrueNorth芯片 | 模仿人类大脑神经元芯片 |

5 | AMD | 美国 | RadeonInstinct系列芯片、VegaGPU芯片 | 深度神经网络加速芯片 |

12 | 华为深思 | 中国 | 麒麟970芯片 | 智能手机芯片 |

21 | 瑞芯微 | 中国 | PK3399Pro处理器神 | 经网络处理器 |

22 | 寒武纪 | 中国 | 1A/1H/1M终端处理器IP | 深度学习专用处理器 |

23 | 芯 | 原中国 | VIP8000处理器 | AI视觉处理器 |

24 | 地平线机器人 | 中国 | 征程、旭日系列处理器 | 自动驾驶、人脸图像辨识等专用领域AI视觉芯片 |

数据来源:公开资料整理

NVIDIA、AMD早已布局人工智能应用领域的GPU芯片:国外NVIDIA、AMD研发GPU型AI芯片走在前列,已有发布产品,比如NVIDIA的Tesla系列,AMD的Vega系列。而国内在此领域的自主产品还很少,景嘉微也在积极研发AI芯片即第三代芯片JM9系JM9系列计算能力大幅提升,可以满足人工智能的要求:公司于2018年6月回复证监会的《<关于请做好相关项目发审委会议准备工作的函>相关问题落实情况的说明》中披露,公司正在研发代号为JM9231及JM9271的高性能通用图形处理器芯片。JM5400和JM7200的计算内核算是局部渲染,与国外GPU龙头企业内核还有一定性能差距。而公司拟研发的JM9系列,将更换成统一渲染架构且增加可编程计算模块数量,与当前显卡主要趋势对接。根据官方所列规格,JM9271的性能可达到2016年中低端产品水平,而JM9271的性能不输GTX1080显卡,可达到2017年底的高端显卡的水平。相关产品将分别用于国产化办公电脑,便携式计算机、中低端的游戏机、高端嵌入式系统等消费电子领域和人工智能、安防监控、语音识别、深度学习、

云计算等高端应用领域。

2018年中国GPU服务器市场量价齐升,出货量和销售额均实现快速增长。

从行业来看,互联网为主要采购行业,占据60%以上的市场份额,是拉动市场增长的主要行业;政府的采购量也有所上升,超过了10%的市场份额;

从产品来看,4卡及以上GPU服务器占据了8成以上的市场份额,其中4卡、8卡、16卡均占有20%以上的市场份额;

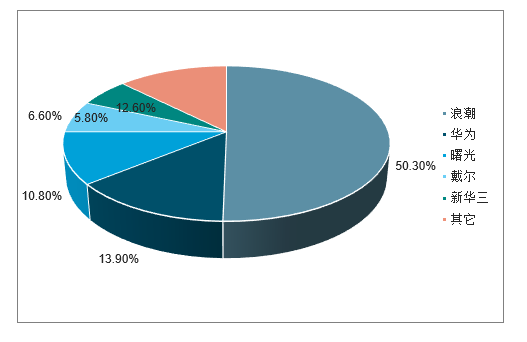

从厂商来看,浪潮、华为和曙光在出货量和销售额方面均位列市场前三;

从市场趋势来看,AI服务器和边缘计算服务器等面向特定工作负载的细分服务器市场迎来爆发,各大厂商加速布局该领域并推出新产品,2019年这些细分市场仍将是市场的热点。

2018年中国GPU服务器厂商市场份额

数据来源:公开资料整理

二、盈利预测与估值水平

相关上市公司估值比较

证券代码 | 证券简称 | 最新股价 | 总市值 | 流通市值 | 2019EPS | 2020EPS | 2021EPS | 2019PE | 2020PE | 2021PE |

600562.SH | 国睿科技 | 15.84 | 98.58 | 49.63 | 0.25 | 0.30 | 0.36 | 62.71 | 53.68 | 43.77 |

600990.SH | 四创电子 | 45.20 | 71.95 | 36.32 | 1.74 | 2.03 | 2.37 | 25.99 | 22.23 | 19.09 |

002414.SZ | 高德红外 | 17.77 | 166.40 | 51.27 | 0.25 | 0.32 | 0.41 | 71.91 | 54.90 | 43.21 |

300101.SZ | 振芯科技 | 10.93 | 61.14 | 41.42 | 0.09 | 0.14 | 0.21 | 121.99 | 79.90 | 51.00 |

002402.SZ | 和而泰 | 8.83 | 75.53 | 54.43 | 0.38 | 0.52 | 0.71 | 23.34 | 17.10 | 12.51 |

002049.SZ | 紫光国微 | 45.11 | 273.74 | 168.41 | 0.65 | 0.77 | 0.94 | 69.47 | 58.21 | 47.74 |

平均值 | - | 23.95 | 124.56 | 66.91 | 0.56 | 0.68 | 0.83 | 62.57 | 47.67 | 36.22 |

中位数 | - | 27.02 | 167.44 | 102.37 | 0.91 | 1.09 | 1.29 | 72.66 | 48.50 | 31.76 |

300474.SZ | 景嘉微 | 40.28 | 121.41 | 32.70 | 0.65 | 0.86 | 1.10 | 62 | 47 | 37 |

数据来源:公开资料整理

三、GPU行业发展趋势分析

(一)、我国GPU行业发展空间分析

1、我国重视信息安全,自主化发展初有成效

我国在网络空间安全领域存在的不足主要体现在两方面:第一是国家信息安全存在隐患。我国在网络技术发展中引进了很多外国先进设备,技术依赖进口,软硬件“后门”的风险不容忽视。2008年微软“黑屏”事件、2010年震网病毒、2013年棱镜门事件、2014年苹果手机后门事件、2017年英特尔CPU预置管理引擎模块被证实存在,关键信息技术产品、系统存在后门隐患和漏洞风险已是确凿事实。第二是技术产品受制于人。在信息网络软硬件设备上,很多关键技术、产品依赖进口。一旦国外封锁核心技术或者禁售关键产品,我国信息技术的研发、产业和企业的发展,信息网络的正常运行或将面临巨大的挑战。从2015年美国商务部便禁止向中国出口超算机相关芯片产品,2016年中兴事件,尤其2018年以来将44家中国企业列入出口管制实体清单,对我国企业、产业的发展带来了阻力。

近年来信息安全、美国禁售代表事件

信息安全 | 美国禁售 |

2008微软“黑屏”事件 | 2015年4月,美国商务部禁止向中国出口与超算机相关芯片产品 |

2010年震网病毒 | 2016年3月,美国商务部对中兴通讯采取限制出口措施 |

2013年棱镜门事件 | 2018年4月,美国商务部重启对中兴的制裁和出口禁令 |

2014年苹果手机后门事件 | 2018年8月,美国商务部将44家中国企业列入出口管制实体清 |

2017年英特尔CPU预置管理引擎模块被证实存在 | 2018年10月,对福建晋华实施禁售令 |

数据来源:公开资料整理

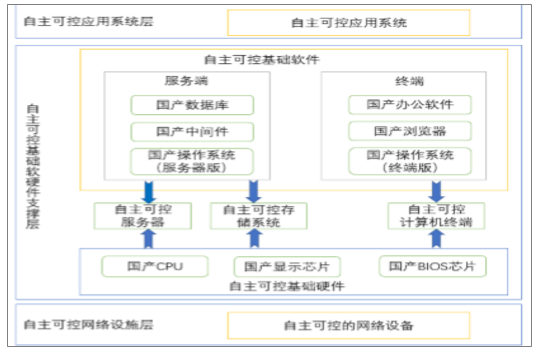

围绕自主化发展国产软硬件,国内已经形成相对成熟的框架:目前,国产处理器、操作系统、数据库、中间件等战略性核心产品,基本满足桌面/移动终端、服务器、存储设备、网络设备等的应用需求。核心芯片领域,在国家科技重大专项和国家级集成电路产业投资资金的推动之下,形成了处理器、交换芯片、显示芯片等国产芯片产品,部分产品性能接近近年国外主流产品水平。在国产处理器层面,形成了以MIPS、SPARC、ARM、ALPHA等架构为代表的系列化处理器产品。

基于自主可控技术国产化替代信息系统总体框架

数据来源:公开资料整理

在各领域已经涌现一批国产化替代的代表企业:国产CPU领域,华为、龙芯、飞腾等是代表企业,移动端、PC端均有产品。国产操作系统领域,中标麒麟、优麒麟、Deepin等系统已经发展迭代多年。在国产显示芯片领域,景嘉微的最新产品JM7200正在与上述国产操作系统与CPU进行适配研发,未来在国产化替代中的国产显示芯片领域是不可忽视的产品。

国产民用CPU、操作系统、GPU代表厂商

CPU(产品架构) | 操作系统(代表系统) | GPU(代表产品) |

龙芯(MIPS) | 中标软件(中标麒麟) | - |

飞腾(ARM) | 天津麒麟(银河麒麟) | - |

申威(ALPHA) | CCN(优麒麟) | 景嘉微(JM7200) |

兆芯(×86) | 深之度(Deepin) | - |

数据来源:公开资料整理

自主研发GPU能够成为国产化GPU替代的主力:第一代芯片JM5400可满足机载、舰载、车载环境下图形系统的功能与性能要求,全面替代M9、M54、M72、M96、IMX6等国外芯片。第二代芯片JM7200不仅可以满足高性能的嵌入式系统的要求,还可以用于台式计算机、笔记本等桌面系统的显示要求,拥有广阔的民用市场。未来的第三代芯片可用于人工智能和物联网领域。国内涉猎自主可控GPU的厂商屈指可数,除公司外,还有长沙韶光、中船重工七一六所等。在"2018自主可控计算机大会"上,七一六所拥有自主知识产权的通用高性能图形处理器JARIG12正式亮相;长沙韶光与中船重工七零九所合作开发产品SG6931(凌久GP101),知识产权双方共有,可实现3D图像处理,预计2019年将会先以模块形式小批量供货。

国产GPU指标对比

指标 | JM5400 | JM7200 | JM9271 | SG6931 | JARIG12 |

厂商 | 景嘉微 | 景嘉微 | 景嘉微 | 长沙韶光 | 中船重工716所 |

时钟频率 | 内核时钟频率最大550MHz,存储器时钟频率最大800MHz | 内核时钟频率最大1200MHz(支持动态调频);存储器时钟频率最大1066MHz | 内核时钟频率≥1800MHz | —— | —— |

主机接口 | PCI2.3规范,33/66MHz | PCIE2.0x16 | PCIE4.0x16 | — | PCIE3.0 |

适用领域 | 军用 | 民用 | 民用 | 军用 | 军用 |

发布时间 | 2014 | 2018 | 预计2020 | 2018 | — |

数据来源:公开资料整理

2、受益国产替代化,市场空间有望进一步释放

未来自主产业升级PC市场年均市场规模40亿元左右:2006年我国核高基项目启动,投入大量资金,助推自主化发展。2013年,中国银监会明确要求银行确保到2019年计算机系统至少75%使用“安全技术”。2014年,邮储银行自主产业升级去IOE(IBM大型机、Oracle数据库、EMC存储)完成,诞生银行业第一个中大型自主产业升级案例。2014年9月国家集成电路产业投资基金正式成立,开始采用市场化资本运作方式开展投资,自主产业升级生态开始丰富。未来,如果我国政府办公电脑替换成国产电脑,则市场空间巨大。2018底,我国公务员720万人左右,事业单位人员4000万人左右,中国人民解放军现役军人约200万名左右,假设每人配备一台国产计算机,并且电脑报废周期为5年,则每年出货量约984万台。英特尔集成显卡占据总市场份额的60%-70%,则假设国产电脑独立显卡的渗透率为40%。则每年独立GPU市场需求为394万片左右。参照目前主流显卡GeForceGTX1050京东商城单价在900-1100左右,假设公司GPU产品单价1000元。最终计算得到公司未来每年民用GPU市场空间约为40亿元左右。

未来每年公司民用GPU市场空间测算

数据来源:公开资料整理

国产化替代先从党政办公领域开始推进,重要行业专业系统是下一步替换的目标。下一步逐步替代的行业可能包括金融、能源、交通、电信等涉及国计民生的重要行业。2017年中国商用PC年出货量在3000万左右,可替换的空间巨大。

(二)、中国GPU服务器市场规模预测

“计算和数据是人工智能不可缺少的组成部分。2018年,人工智能的发展引领中国GPU服务器市场的高速增长;训练依然是GPU服务器的主要工作负载,未来几年推理工作负载的服务器也会逐渐上升;在深度学习的不断推动下人工智能取得重要突破;到目前为止,除了专业人工智能公司以外,许多大型公司也同时开始涉足深度学习,并应用在广泛的商业实践中。2018年以前,互联网是GPU服务器的主要采购行业,如今,许多传统行业对GPU服务器也慢慢有所需求,尝试将人工智能技术与自己的行业相结合。由此看来,GPU服务器市场规模还有很大上升空间。

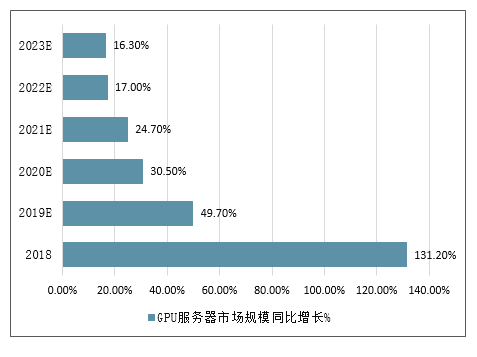

2018年全年中国GPU服务器市场规模为13.05亿美金(约合人民币90.05亿元),同比增长131.2%。IDC预测,到2023年中国GPU服务器市场规模将达到43.2亿美金(约合人民币298亿元),未来5年整体市场年复合增长率(CAGR)为27.1%。

2018-2023年中国GPU服务器市场规模同比增长走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国GPU行业发展现状分析及投资潜力分析报告

《2026-2032年中国GPU行业发展现状分析及投资潜力分析报告》共十一章,包含2026-2032年中国GPU行业发展前景分析与预测,2026-2032年中国GPU行业投资风险与营销分析,2026-2032年中国GPU行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国GPU行业产业链、产业现状、竞争格局及发展趋势分析:GPU需求量猛增,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国GPU芯片板卡市场规模及GPU行业发展趋势分析[图]](http://img.chyxx.com/2021/06/Z3380OXYFZ_m.png?x-oss-process=style/w320)