中国医药行业长期向好趋势不变,人口老龄化将长期驱动医药行业刚性需求,居民、社会力量及政府支付能力提升,提供了行业发展现实基础,这些都是影响医药行业长期向好的最扎实的基本面。

一、现状

1、老龄化

人口老龄化将在我国长期存在,占比数据不断上升,每年60岁以上人口占比提升0.6%,截止2018年底,中国超过60以上的人口占比已经突破17.9%,其中65岁以上的人口占比超过11.9%。随着我国人均寿命提高,上世纪60年代以来出生高峰人口陆续超过60岁,人口老龄化趋势将持续相当长时间。

60岁以上人口是肿瘤、心血管等疾病发病率最高的群体,这些老年人发病率较高的疾病也是目前医疗支出最高的病种。

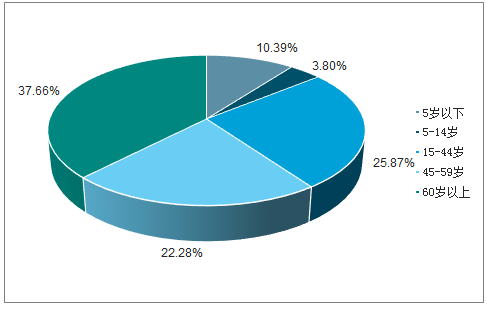

我国住院人群占比

数据来源:公开资料整理

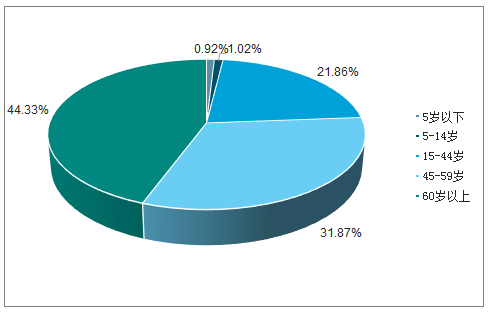

根据2018年调查数据,中国肿瘤病人发病人群中,60岁以上人员占比高达44.33%,45岁以上人员占比突破76%。以高血压、高血脂、心脏病等循环系统疾病更为典型,60岁以上人员占比约68.93%,45岁以上人员占比超过9成。

肿瘤病人集中在45岁以上

数据来源:公开资料整理

循环系统疾病人集中在60岁以上

数据来源:公开资料整理

2、支付能力

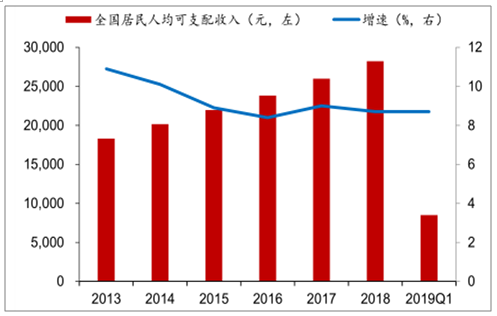

2013年以来在宏观经济增速放缓的背景下,全国居民人均可支配收入增速有所下降,但是始终高于GDP的增长,截止2018年全国居民人均可支配收入已经突破2.8万元,增速为8.7%。2019年1季度继续保持增长,增速为8.7%。

2013-2019Q1全国人均可支配收入

数据来源:公开资料整理

在收入增长的影响下,人们愿意加大医疗方面的支出,除了医疗保健费用的直接支出,还有对健康保险的投入,这些增加了医疗费用的支付能力。每一年政府对医疗的支出都保持增长,城镇就业人口收入增长驱动医疗保险统筹基金缴费金额增长。

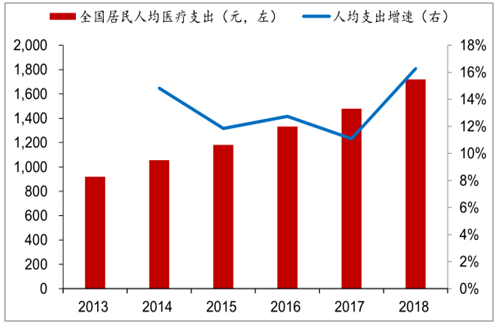

根据国家统计局数据,2013年以来全国居民人均医疗支出一直保持双位数增长,人们收入提升后,对健康将更加注重,其增长速度一直高于人均可支配收入,2018年人均支出1720元,增速高达16.29%。

2013-2018年全国居民人均医疗支出

数据来源:公开资料整理

无论是城镇还是农村人口的医疗保健支出都在增长,其中城镇居民2018年人均医疗保健支出突破2000元,2019年1季度继续快速增长;农村居民2018年人均医疗保健支出突破1200元,增速高达17.12%,2019年1季度继续增长。

2013-2019.3城镇居民人均医疗支出

数据来源:公开资料整理

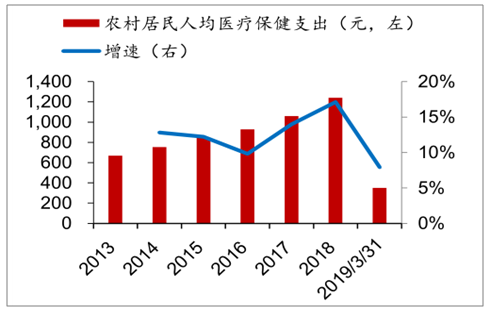

2013-2019.3农村居民人均支出

数据来源:公开资料整理

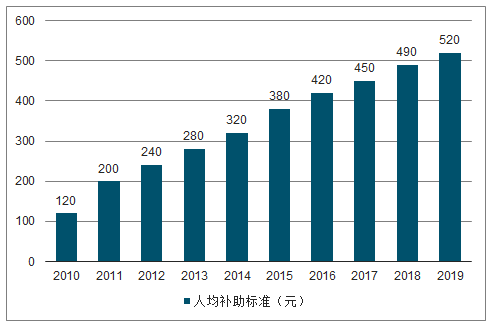

国家财政对城镇居民医疗保险和新农合人均补助标准持续提高,已经由2010年的人均120元提升到了2019年的520元,增长率高达333.33%,2017年全国财政对医药支出超过1.52万亿元,增加了医疗服务支付能力。

2010-2019年财政对城镇居民医保和新农合人均补助标准

数据来源:公开资料整理

2004年以来,中国城镇职工基本医疗保险基金收入始终保持增长,2018年伴随宏观经济走弱,增速有所下移,但是2018年增速仍然高达8.7%。每年的绝对收入金额从2004年的1082亿元,上升至2018年的13259亿元。这是中国医药市场发展最强的支付力量。

2004-2018年城镇职工基本医疗保险基金收入

数据来源:公开资料整理

二、行业趋势

1、医疗器械

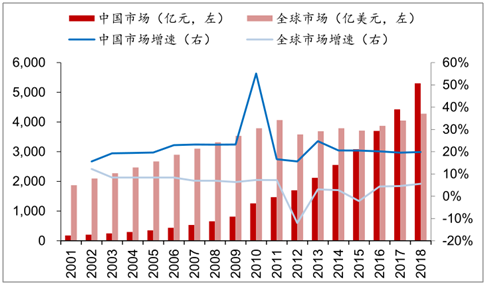

中国医疗器械市场是个高速发展的市场,目前保持良好的发展势头,2001年以来中国医疗器械市场增速非常高,期间增速普遍在20%以上,最低增速也有15%以上。2018年中国医疗器械市场规模已经达到5304亿元,增速为19.86%,远高于全球5.63%的增速;中国医疗器械市场占全球市场的占比已经从2001年不足1.5%上升至2018年的17.97%。

2001-2018年中国与全球医疗器械市场

数据来源:公开资料整理

对比公立医院端的药品支出与检查项目支出,可以看出近两年药品整体支出保持平稳,但是检查费用增长速度较快,查验费用占公立医院收入比重正不断提升,这会促进相关的医疗器械与耗材增长。

我国医疗器械产业起步较晚,医疗器械产业发展迅速,规模急剧扩大,但技术水平相较于国外还是有较大差距,一直以来,我国医疗器械企业更多的是扮演追随者,缺乏创新和活力,市场份额主要集中在中低端领域,在高端领域,外资企业普遍占领7成以上市场。

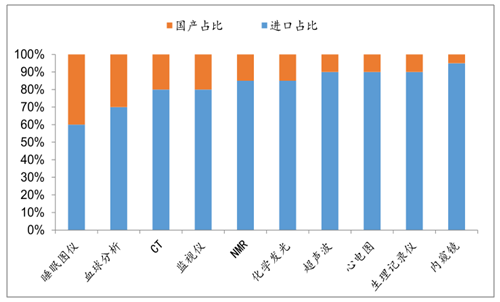

中国医疗器械市场高速发展,但是中国本土医疗器械企业因为技术、品牌等与国际医疗器械巨头还有较大差距,国内企业在中、低端市场占据我国医疗器械行业市场份额比例最大。化学发光、内窥镜、CT、高档监视仪、NMR、超声波、心电图等市场则是国外企业占优,进口产品占有率超过8成。

大型医疗器械国产占有率低

数据来源:公开资料整理

我国医疗器械市场目前还是中低端为主,相比国外市场以高端市场为主,产品结构存在较大的升级空间,如果国内企业在高端领域取得突破,市场空间更加广阔。

《中国制造2025》提出,提高医疗器械的创新能力和产业化水平,重点发展影像设备、医用机器人等高性能诊疗设备,全降解血管支架等高值医用耗材,可穿戴、远程诊疗等移动医疗产品。国家与地方出台了较多支持医疗器械产业政策。

不仅国家顶层设计上要求缩小国内上市产品质量与国际先进水平的差距,推进医疗器械国产化进程,各地方亦出台相应配套政策推动高质量的国产设备入院,提高国产占有率。国产创新医疗器械企业有望在技术进步及政策扶持下加速崛起。

县级医院升级:2018年11月,国家卫健委明确提出,到2020年,500家县医院和县中医医院要达到“三级医院”和“三级中医医院”服务能力要求。四川、安徽、河北、江苏、云南等地都明确提出要提升县医院的服务能力,其中河南投入18亿建设50家县级医院使其达到二甲或三级医院标准,而广东将安排15亿专项资金,用于支持经济欠发达地区35个县县级公立医院的建设。根据《县级医院医疗设备配置基本标准》,未来1-2年对于高端检验、影像类器械的采购需求提升。

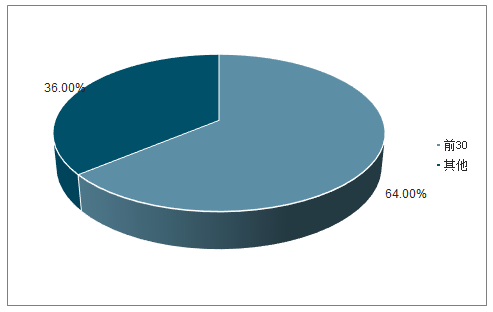

医疗器械行业属于全球范围内集中度较高的行业,且集中度不断提升。2017年前10大器械企业市场份额占比约为39%,前20大器械企业市场份额占比约为54.5%。

全球医疗器械市场集中度非常高

数据来源:公开资料整理

2018年以来,医疗器械行业整合逐渐在加速,得益于国家鼓励创新和进口替代政策的推行,国产企业迎来了发展机遇。国产龙头企业纷纷加紧布局,有的企业在细分领域做精做专,有的企业在整个产业链做大做强的,行业已经开始新一轮洗牌。国家政策导向,中国医疗器械行业集中度将会大幅提升。

下半年将为医疗器械集采准备,将制定医疗器械唯一标识系统规则。逐步统一全国医保高值医用耗材分类与编码。对单价和资源消耗占比相对较高的高值医用耗材开展重点治理。改革完善医用耗材采购政策。取消公立医疗机构医用耗材加成,完善对公立医疗机构的补偿政策,善解决公立医疗机构取消医用耗材加成减少的合理收入的补偿问题。

2、进出口

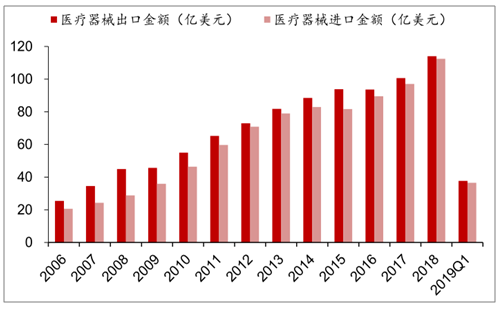

借助国家在医疗器械方面的鼓励政策,我国医疗器械产业取得了巨大的进步,产业结构正在优化,国内企业不仅在国内市场占有率正在提升,具备技术基础的一些产品已经开始向海外市场扩张。通过进出口数据来看,2006年以来医疗器械行业出口金额一直高于进口金额,2018年出口金额达到了114亿美元。但同时我们需看到,对于彩超、医用X射线仪、内窥镜、高端介入材料以及IVD领域的中高端产品仍以进口为主。

医疗器械行业出口金额一直高于进口金额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗器械制造行业市场评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询