吻合器一般分为一次性或多次使用的吻合器,进口或国产吻合器,传统开放手术吻合器或腔镜手术吻合器。根据适用范围不同,主要可分为皮肤吻合器、消化道(食道、胃肠等)圆形吻合器、直肠吻合器、圆形痔吻合器、包皮环切吻合器、血管吻合器、疝气吻合器、肺切割缝合器等。吻合器是医学上使用的替代手工缝合的设备,受到国内外临床外科医生的青睐和推崇。

1、吻合器产量

智研咨询发布的《2019-2025年中国吻合器行业市场运行态势与投资战略咨询报告》统计数据显示,2018年我国吻合器行业产量285.7万个,其中,腔镜吻合器产量约26.3万个,开放吻合器产量约285.7万个,如下图所示:

2014-2018年中国吻合器行业需求量情况

资料来源:智研咨询整理

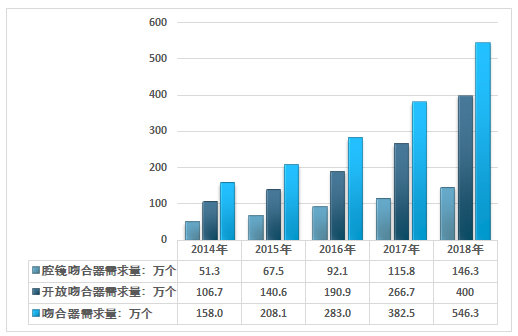

2、吻合器需求量

近年来,受手术量特别是微创手术量的快速增长等因素影响,我国国产吻合器需求不断扩大。数据显示,2018年我国吻合器行业需求量546.3万个,其中,腔镜吻合器需求量约146.3万个,开放吻合器需求量约400万个,如下图所示:

2014-2018年中国吻合器行业需求量情况

资料来源:智研咨询整理

3、吻合器市场集中度

当前进口吻合器品牌集中在强生和美敦力,单品牌年销售均超过20亿元人民币。国产品牌极分散,天津瑞奇和上海逸思年销售均不超过4亿元人民币;派尔特2018年吻合器销售收入2.05亿元,市场份额2.47%;乐普医疗2018年吻合器销售收入1.08亿元,市场份额1.3%。

2018年吻合器行业部分国产品牌市场占有率

资料来源:智研咨询整理

国产吻合器占总体市场27%份额,而进口吻合器占据总体市场份额高达73%。如将开放吻合器和腔镜吻合器分开看,市场差异较大。开放吻合器领域,国产和进口品牌已经达到各占一半市场的情况,格局相对稳定。进口和国产价格趋近,进入红海竞争。随着微创外科的发展,开放吻合器的发展速度将会减慢。这也是传统认为吻合器市场已经是成熟竞争市场的原因。但是,这几年逐渐发展的腔镜吻合器市场仍是进口品牌主导的局面,占85%。在价格上,进口品牌占据高端价格,国产主打中低端价格市场。对于国产品牌仍是蓝海市场。

2018年中国吻合器市场集中度

类别 | 来源 | 市场占比:% | 单价:元 |

开放吻合器 | 进口 | 50% | 2500-3500 |

国产 | 50% | 1500-2500 | |

腔镜吻合器 | 进口 | 85% | 4000-6000 |

国产 | 15% | 2000-3000 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国吻合器行业市场发展潜力及投资前景分析报告

《2026-2032年中国吻合器行业市场发展潜力及投资前景分析报告》共十二章,包含中国吻合器部分企业发展现状分析,2026-2032年中国吻合器产业发展趋势预测分析,2026-2032年中国吻合器行业发展投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国吻合器行业全景速览:电动腔镜吻合器逐渐占据市场主导地位,国产化率快速提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![行业前瞻|2023年中国腹腔镜吻合器行业需求量随着微创手术量的增加不断增长,进口替代潜力较大 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)