一、压裂装备大型化,电驱技术有望领跑

随着国内天然气勘探开发的进一步发展,油气井的深度、压裂量都在持续增加,井口压裂作业的压力和排量也越来越大,压裂设备总体朝着大型和超大型的方向发展,尤其以新疆非常规油气和西南页岩气勘探开发为典型代表。而非常规能源开发目前正成为资本投入和设备购置的重要构成。目前国内压裂设备存量大约一半以上是2000型及2000以下型号。2015年后,随着市场需求衍变,2500型压裂车成为目前市场需求主流。

目前传统2000型和2500型压力车绝大部分采用车载式结构,在整机重量和外形尺寸等诸多方面受到限制,而超限改装车很难满足快速运移和小井场作业要求。特别是国内的页岩气开发作业,要求长时间连续大负荷作业,对超大型压裂装备需求明确;而传统车载式压裂车由于重量、尺寸、质量等客观限制,很难通过单一增大设计规格来实现超大功率且性能稳定的压裂车。

从文献资料总结来看,目前几种典型的大型压裂技术包括:传统柴油发动车载式压裂装备技术、涡轮驱动压裂装备技术、全液压驱动压裂装备技术和电驱压裂装备技术。针对这几种技术各自的优缺点,综合整理如下

大型压裂设备技术优缺点对比

- | 简介 | 优点 | 缺点 | 代表产商(产品) |

车载压裂装备技术 | 采用传统的车载结构,在重型底盘上安装台上设备,如发动机、传动箱和压裂泵等。 | 1、满足页岩气开发需要2、2500型压裂设备的技术和生产成熟稳定3、应用较广,人员、配件等配套较好 | 1、2500型已经接近超限车,单一增大设计参数具有局限性。2、由于采用的三缸柱塞泵,3000型以上型号的压裂车当大排量高压力时,压力波动大,现场试验中车尾振动幅度大,试验效果不是很理想。 | 杰瑞股份(3100型)石化机械(SYL3000140Q型) |

涡轮驱动压裂装备技术 | 涡轮发动机带1个减速箱通过传动轴驱动压裂泵工作 | 1、具有体积小、质量轻、单位质量输出功率大的特点2、易组装运输,能满足“小井场、大作业”的作业要求 | 1、涡轮发动机购置成本高,运行成本不低2、整机噪音大3、对涡轮机调速范围要求高,范围较窄容易造成速度稳定性差,带来井口压力波动大 | 杰瑞股份(Apollo4500型压裂车,目前世界上单机功率最大的压裂车) |

全液压驱动压裂装备技术 | 通过液压系统驱动液压油缸的往复运动实现压裂液的吸入和排出 | 1、由于采用的是液压驱动系统,能实现整机排量的无极调节,比传动的机械式压裂泵冲次少,减少了易损件磨损,延长了寿命。2、降低了对国外大型发动机和变速箱的依赖 | 1、整车属于超限车2、液压系统比较复杂,装配过程复杂,排故困难3、液压控制元件的响应速度不及电气控制的响应速度4、长时间作业稳定性和可靠性还需进一步验证 | 三一重工(SYN5450TYL1860,功率大约是2500型) |

电驱压裂装备技术 | 通过电机驱动压裂泵,将传动的柴油发动机驱动变成电机直接驱动 | 1、可实现功率大、占地面积小、特别适用于井场小的页岩气井的作业工况2、撬装形式下可通过快速连接装置,平稳可靠且拆装方便3、用电力替代传统柴油,运营成本大幅降低4、噪音小、设备环保 | 1、泵车由大功率永磁同步电机驱动,对电机转速、平稳运行能力要求非常高2、设备维修成本高(功率器件、永磁电机成本高)3、需要井场配备一定的电源供应保障 | 杰瑞股份(5000型电驱压裂)宏华集团(6000型电驱压裂)石化机械(4500型电驱压裂) |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国油田压裂设备行业市场全景调查及投资方向研究报告》

电驱压裂装备技术和工作方式是:变压器、变流器、电动机、压裂泵组这几个环节控制功率变流器来控制电机的电压,从而控制电机转速,驱动压裂泵工作。取消了原来的压裂车组、柴油机、液力变矩器和变箱速这种方式。

从上表分析可得,电驱压裂在无极调速、功率表现、环保性能等方面的优势明显。目前随着大功率永磁同步电机的技术进步,电驱压裂技术的相对优势得到更大程度的发挥,完满满足现场施工,已投运的设备运行稳定,表现良好,具有了相当的技术成熟度。未来的超大型压裂装备技术中,电驱压裂有望成为主流。

二、页岩气对压裂设备的需求分析测算

1、页岩气发展对压裂设备的需求测算

国内井口压裂作业的压力和排量也越来越大,尤其以新疆非常规油气和西南页岩气勘探开发为典型代表。而非常规能源开发目前正成为资本投入和设备购置的重要构成。在非常规油气能源开发中,大功率和超大功率的压裂装备是勘探开发的必备,也是目前电驱压裂装备应用的主要方向。

目前,我国页岩气的发展规划目标是在2020年实现年产300亿立方米。

对页岩气的发展的相关规划

时间 | 来源 | 规划 |

2012年 | 国家能源局发布的《页岩气十二五发展规划(2011~2015年)》 | 对2020年产量的展望是600亿~1000亿立方米。 |

2014年 | 国务院公布的《能源发展战略行动计划(2014-2020年)》 | 到2020年页岩气产量力争超过300亿立方米。 |

2018年9月30日 | 国家能源局印发页岩气发展规划(2016-2020年) | 再次明确提出了页岩气发展规划2020年产量300亿立方米的目标。 |

2018年10月 | ECF国际页岩气论坛2018第八届亚太页岩气峰会 | 有关发言人表示,以中石油、中石化为主力军的中国页岩气产业快速发展,2020年300亿方目标将如期完成。 |

数据来源:公开资料整理

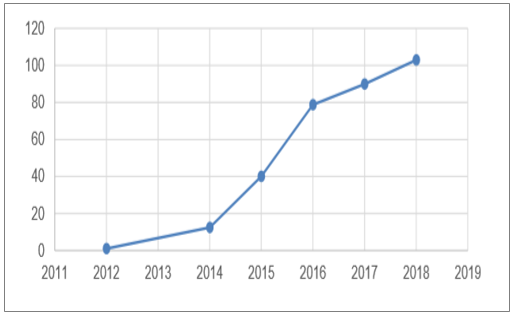

中国石油2018年在川页岩气年产量达到42.7亿立方米,建成产能大约60亿立方米;而中国石化2018年在涪陵页岩气田全年生产页岩气60.2亿立方米,目前建成产能100亿立方米。距离年产300亿立方米的目标还有相当一段距离。

我国页岩气产量(亿立方米)

数据来源:公开资料整理

2017年,我国页岩气产量为89.95亿立方米,,2017年底,中石油累计投产210口,中石化累计投产大约400口。则简单估算到2020年,产量达到300亿立方米大概需要投产超过2000口井,即2018~2020每年需新投产超过450口井,对应每年开钻井可能超过900口,需要压裂井超过540口。在2014年,全国共建成32亿立方米/年的产能。其中,中石化重庆涪陵区块开钻页岩气水平井131口,完井112口,分段压裂82口,投产75口,形成了年产25亿立方米的页岩气产能;中石油也推进威远、长宁和昭通页岩气规模建产。开钻井96口,完钻井41口,建成年产能7亿立方米。即在2014年32亿立方米/年的产能对应开钻井227口,完井井口153口,投产产能不超过110口。)

目前,国内一套5万水马力的成套压裂机组,在全年工作饱和的基础上大约可以压裂作业20口井,按照如上估算,则国内对成套压裂机组的最低需求大约在27套左右,考虑实际使用和产能分配情况,实际产能对应的成套压裂机组大约在30套以上。按照2500型机组来算对应存量在600台以上,假设2017年的页岩气产量对应已有存量设备200台,则2018~2020年需要新增400台左右的设备,将较现有存量翻2倍以上。

2、国家能源战略安全带动油气装备行业景气回升

随着我国经济的不断发展,对油气能源的需求增大,对外依存度持续攀升。2018年我国原油的对外依存度为70.83%,同比提升1.8个百分点;天然气的对外依存度为43.16%,同比提升4.7个百分点。

能源安全战略在国际贸易形势出现新变化的2018年被再次强调和提出:

2018年能源工作会议上提出要“切实提升油气保障和能源安全生产水平”;

2018年8月,中石油、中海油集团分别召开党组召开扩大会议,专题研究部署提升国内油气勘探开发力度,努力保障国家能源安全等工作。

8月14日,中石化集团党组召开会议,审议通过大力提升油气勘探开发力度行动计划。要求进一步提升勘探开发力度,坚定不移保障国家能源安全。

9月5日,国务院日前印发《关于促进天然气协调稳定发展的若干意见》,已经下发给各大油气主管部门。国务院明确提出三条方案需立刻执行。一、加大国内勘探开发力度;二、要深化油气勘查开采管理体制改革,尽快出台相关细则;三、抓紧出台油气管网体制改革方案。

2019年能源工作会议上,国家能源局局长章建华提出要加快推进油气产业发展,将加大政策支持和改革力度,大力提升油气勘探开发力度。

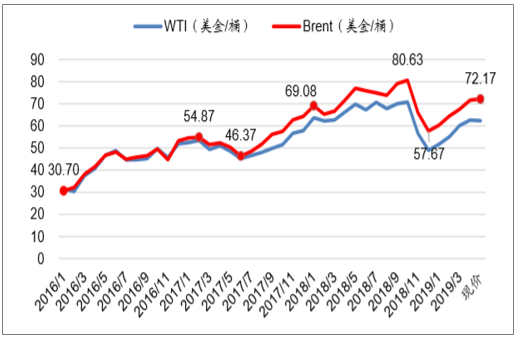

总体上来看,在国际油价依然波动的背景下,国内油气勘探开发在能源安全的国家战略下依然保持了快速的回暖,尤其在三桶油资本开支的应征下,预计国内油气设备相关需求有望在2019年延续2018年以来持续复苏的景气周期。

国际油价表现(美金/桶)

数据来源:公开资料整理

三、压裂设备市场增长空间:未来2-3年成长空间有限,十三五成长2-3倍

结合压裂服务市场需求预测,以及存量压裂车组的更新需求,预计到2015年,我国压裂车组需求50万HHP,2013-2015年年均压裂车组需求45万HHP,而2012年我国压裂车组实际采购规模约40万HHP,增长空间有限;

预计2020年,我国压裂车组需求175万HHP,相对于2015年50万HHP,尚有2-3倍成长空间。

基于保守假设仅完成该目标50%的情景,即到2015年页岩气产量达到32.5亿方,到2020年页岩气产量达到400亿方,预计到2013-2015年压裂设备年均市场需求40万HHP,2016-2020压裂车组年均市场需求80万HHP,到2020年达到100万HHP,相对于2012年40万HHP增长1-1.5倍。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国压裂装备行业市场现状分析及投资前景研判报告

《2026-2032年中国压裂装备行业市场现状分析及投资前景研判报告》共十二章,包含中国压裂装备产业国际竞争力分析,2026-2032年中国压裂装备行业发展趋势展望分析,2026-2032年中国压裂装备行业投资风险分析及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)