一、2019年一季度机械设备行业经营业绩分析

1、行业景气度有所回升

2018年机械工业经济运行总体比较平稳,工业增加值、主营业务收入增速在6%左右,利润增速低于主营业务收入增速,进出口贸易适度增长。经过持续多年的高速发展,我国机械工业规模达到年主营业务收入21万亿元的高水平。

2019年机械工业宏观环境不会有大的改变,国际贸易摩擦影响的不确定性会对机械工业产生影响,初步预计2019年机械工业经济运行总体将比较平稳,主要指标与2018年大体相当或略低于2018年。预计2019年机械行业用钢或保持平稳。

截至2018年末,机械工业重点监测的64种主要产品中,产量同比增长的有30种,占比47%,同比减少17种;同比下降的有34种,占比53%。其中有19种产品产量由上年增长转为下降,两种产品由上年同比下降转为增长。产量同比增长的产品有如下特征:一是工程机械类产品在上年高基数的基础上保持增长,挖掘机增速接近50%,装载机、压实机械、电动叉车产量增长15%左右。二是原材料行业生产用相关设备保持增长,金属冶炼设备、起重机械等产量增长30%左右,水泥专用设备增长10%,矿山专用设备、金属轧制设备产量增长均超过6%。三是应用面广泛的通用设备和各类零配件类产品普遍增长,风机、阀门、电线电缆、锻件产量增速10%左右。产量下降的产品主要是前些年持续高速增长的农业机械设备、发电设备、汽车以及为汽车配套的发动机与仪表等产品。

经历两年多的低迷后,2018年以来机械工业固定资产投资出现恢复性增长。机械工业主要涉及的五个国民经济行业大类,通用设备制造业、专用设备制造业、汽车制造业、仪器仪表制造业、电气机械和器材制造业,2018年固定资产投资同比增速分别为8.6%、15.4%、3.5%、7.5%和13.4%。其中除汽车制造业外,其他行业投资增速均高于同期全社会投资增速(5.9%)。从趋势看,2018年以来机械工业所涉及主要行业大类中汽车制造业投资增速前高后低,仪器仪表制造业波动回升,其他行业投资增速均逐月稳步上升,总体表现出平稳向好的趋势。

2018年全国机电产品出口总额1.46万亿美元,同比增长10.6%;其中:机械设备和运输工具分别出口4294亿美元和1181亿美元,同比分别增长12.1%和12.7%,仪器仪表出口715亿美元,同比增长1.2%。全国机电产品进口总额9656亿美元,同比增长13%;其中:机械设备进口2020亿美元,同比增长19.1%,运输工具进口1150亿美元,同比增长7.2%,仪器仪表进口1026亿美元,同比增长5.3%。

在外部环境发生深刻变化、国际贸易摩擦升级的背景下,我国机械产品的对外贸易表现出一定的韧性。

2018年工业生产者出厂价格指数和生产资料工业生产者出厂价格指数由年初4%左右的增速回落至年末1%左右;原料业生产资料工业生产者出厂价格指数由年初7%左右增速回落至年末1%左右;均表现出明显的回落趋势。但机械工业价格指数全年仅微幅波动,1-2月同比增长0.2%,4月、5月一度同比下降0.1%,此后增幅在0.2%-0.3%,至12月同比微涨0.2%。这反映出机械制造企业产品议价能力低,原材料价格上涨导致的成本上升只能在行业内消化。

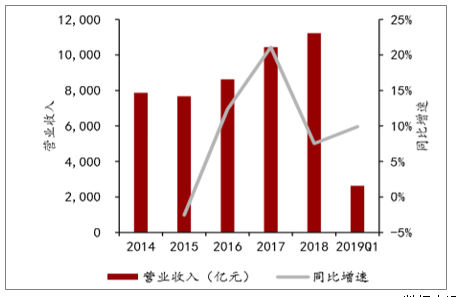

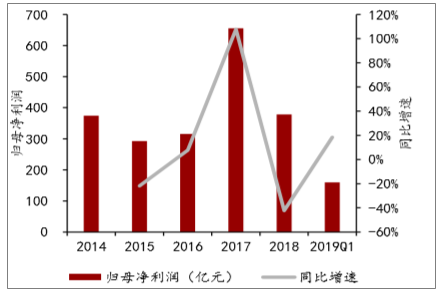

申万机械设备行业2019年一季度营业收入为2629.55亿元,较2018年同期增加了9.9%;归母净利润为159.70亿元,较2018年同期增加了18.5%。从历史数据来看,2016年基建投资的回暖带动了机械行业的景气,2016-2017年营收增速均保持在两位数,归母净利润也均实现正增长。受宏观经济及资金面等因素影响,2018年行业发展速度有所下滑,归母净利润同比下降42.3%,但行业营收仍在高基数下保持了7.5%的增长。进入2019年以来,行业景气度有所回升,营业收入和归母净利润均保持了较高速度的增长。

SW机械设备行业营业收入

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国机械设备行业市场潜力分析及投资机会研究报告》

SW机械设备行业归母净利润

数据来源:公开资料整理

2019年一季度行业整体净利率回升至6.6%,较2018年提升了2.7个百分点;行业毛利率变化不大,基本稳定在23%左右;行业期间费用率整体来看处在下降区间,2018年行业费用率为12.19%,2019年一季度小幅升高至12.87%。

SW机械设备行业利润率及费用率

数据来源:公开资料整理

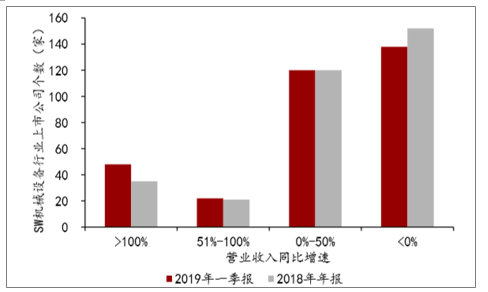

整体来看,进入2019年以来,行业营业收入和归母净利润均保持了较高速度的增长,利润率有所回升,费用率略有上升。上市公司的业绩情况也与证明了行业景气度开始提升的现象:2019年一季度营收正增长的SW机械设备上市公司有190家,占比为57.9%,其中营收增速超过100%的有48家,较2018年多了13家;营收出现负增长的有138家,较2018年少了14家。

SW机械设备行业上市公司归母净利润增速分布情况

数据来源:公开资料整理

2、行业周转效率持续改善

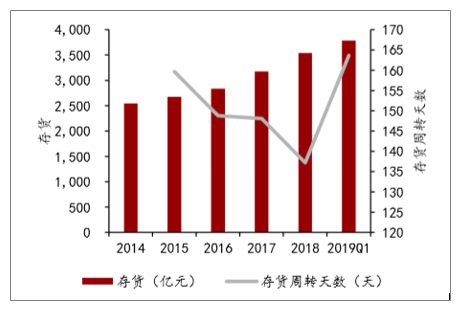

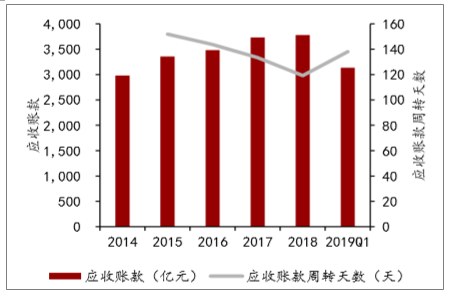

行业的存货水平保持快速提升状态,2019年一季度行业存货规模达到了3785.06亿元。行业存货周转天数近年来保持下降的趋势,2018年存货周转天数为137.2天。应收账款额度缓慢提升,2018年行业应收账款规模为3781.42亿元,应收账款周转天数为119天。从2018年数据来看,行业存货和应收账款规模持续提升,周转天数持续下降,行业的周转效率持续改善。

SW机械设备行业存货情况

数据来源:公开资料整理

SW机械设备行业应收账款情况

数据来源:公开资料整理

2019年一季度机械设备行业的经营性现金流净额继续下降至-62.37亿元,去年同期为-825.23亿元;现金及现金等价物净增加额为-197.81亿元,去年同期为-760.66亿元

SW机械设备行业现金流情况

数据来源:公开资料整理

二、子行业呈现分化状态,高增长板块值得关注

2019年机械工业宏观环境不会有大的改变,国际贸易摩擦影响的不确定性会对机械工业产生影响,初步预计2019年机械工业经济运行总体将比较平稳,主要指标与2018年大体相当或略低于2018年。预计2019年机械行业用钢或保持平稳。

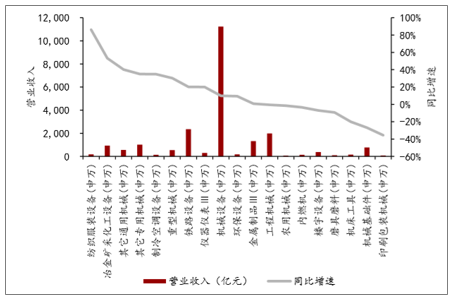

从营业收入额来看,机械设备行业营业收入主要由工程机械、铁路设备、金属制品III三个子行业贡献。从营收增速来看,18个子行业中有10个实现了营收正增长,其中纺织服装设备增长幅度最大,为86.2%,冶金矿采化工设备(53.3%)、其它通用机械(40.2%)则紧随其后;有8个子行业营收出现下降的情况,降幅较大的有印刷包装机械(-35.6%)、机械基础件(-26.9%)、机床工具(-20.1)。

2019年Q1SW机械设备三级子行业营业收入及同比增速

数据来源:公开资料整理

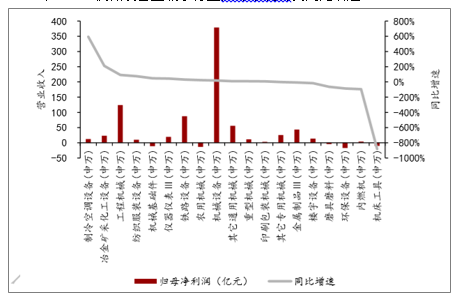

从归母净利润来看,工程机械、铁路设备、其他专用机械三个子行业的归母净利润最大,SW机械设备的子行业呈现出分化的状态。18个子行业中有11个实现了归母净利润正增长,7个出现了负增长,其中增幅和降幅超过50%的各有4个子行业,分别为制冷空调设备(594.3%)、冶金矿采化工设备(211.9%)、工程机械(91.4%)、纺织服装设备(75.2%),以及机床工具(-881.6%)、内燃机(-95.2%)、环保设备(-85.1%)、磨具磨料(-63.2%)。

2019年Q1SW机械设备三级子行业归母净利润及同比增速

数据来源:公开资料整理

综合来看,2019年一季度SW机械设备行业各细分子行业呈现出分化的状态,其中制冷空调设备、冶金矿采化工设备、纺织服装设备等子行业实现了营收和归母净利润的大幅增长,而工程机械行业则在高基数下实现了利润的快速增长,值得关注。

三、、需求萎缩、竞争加剧是亏损主要原因

市场疲软、需求不足是一段时期以来持续困扰机械行业发展的问题电力、冶金、煤炭等传统用户行业处于产能调整期,需求下降,同时机械工业行业前期积累了巨大产能,供需矛盾更加突出。

2019年一季度出现亏损的机械设备公司有57家,其中亏损额最大的10家公司见下表。可以看到,行业需求萎缩、竞争加剧是很多公司出现亏损的主要原因。

2019年Q1主要亏损的机械设备上市公司

代码 | 称营 | 收入(百万元) | 归母净利润(百万元) | 行业 | 亏损主要原因 |

000410 | 沈阳机床 | 443.50 | -453.64 | 机床工具 | 国内机床行业市场规模继续萎缩、融资环境的变化。 |

002426 | 胜利精密 | 3,288.54 | -170.69 | 机械基础件 | 公司受市场及融资环境影响,资金成本增加,业务收入及利润大幅下滑。 |

300362 | 天翔环境 | 67.94 | -145.16 | 环保设备 | 公司持续受到资金周转困难,正常经营受到严重影响,出现大量债务逾期,公司基本丧失融资能力 |

002122*ST | 天马 | 388.09 | -127.73 | 机械基础件 | 公司已收到其中11起诉讼/仲裁案件相关的《判决/裁决书》,根据上述判决/仲裁结果,公司计提了营业外支出约11,538万元。 |

600579 | 天华院 | 2,307.21 | -61.98 | 其它专用机械 | 由于上年第一季度同期金额是天华院有限公司金额,而2019年一季度报表中包括装备卢森堡数据,故本年一季度报表主要会计报表项目、财务指标发生重大变动。 |

002689 | 远大智能 | 118.34 | -53.63 | 楼宇设备 | 电梯行业继续受国内房地产调控影响对本公司在手订单转化产生了直接影响;电梯行业竟争继续加剧。 |

002786 | 银宝山新 | 626.90 | -43.04 | 其它专用机械 | 汽车行业销量放缓,汽车模具、制品市场竞争加剧;中美贸易摩擦导致产品订单及交期延缓;5G通讯结构件业务尚未形规模化量产;配合市政建设,公司开始陆续迁移和重新调配产能。 |

300278 | 华昌达 | 361.11 | -41.04 | 其它通用机械 | 公司项目完工验收不均衡,收入确认金额较去年同期有明显下降;公司累计摊销股权激励费用合计1,932万元(金额为估算,后期或将调整),导致净利润显著下降。 |

300097 | 智云股份 | 27.60 | -39.94 | 其它通用机械 | 整体经济环境以及行业竞争的影响。 |

600243 | 青海华鼎 | 148.62 | -37.14 | 其它通用机械 | 市场环境持续不景气,市场疲软、需求不足;原材料价格上涨、成本压力较大;应收账款数额大、回收难。 |

数据来源:公开资料整理

二、2019年机械行业发展趋势

1、机械工业运行趋势研判

2019年影响机械工业发展的因素没有发生根本变化。预计2019年全年机械工业经济运行总体将比较平稳,工业增加值、主营业务收入在6.5%左右,利润增速受2018年低基数的影响,增速会在5%左右,进出口贸易适度增长难度将大于上年。

2、具体子行业形势研判

汽车行业:2019年汽车市场受到环境综合影响,下行压力较大。居民负债率增加,消费意愿下降致使汽车需求下滑,高负债区域的汽车销量降幅更大。长期来看汽车工业增长的空间很大,但短期的情况不容乐观,如没有政策等因素的刺激,预计全年下降2%-3%。其中:乘用车销售2100万辆,较2018年微减;商用车预计销售440万辆,同比增长1%;新能源汽车销售160万辆,同比增长33.3%。

电工电器行业:作为机械工业第二大分行业电工电器行业,“十三五”以来进入了调整期。电工电器行业近两年受到电网投资减少的影响,产销量下降较为明显。2019年火电去产能力度不减,特高压建设降温,发电设备及输变电设备产量持续下行,相关企业设备采购订单甚至出现了两位数的负增长,电工电器行业运行下行压力较大。

农机行业:目前农机市场整体保有量接近饱和,导致市场需求萎缩,景气度较低。整体需求2018年延续了2017年的下行趋势,预计短期内难以走出低谷,2019年仍持续低迷状态。

石化通用设备行业:作为机械工业第三大行业,全年运行稳中向好。2018年国际油价上涨带动了相关行业的投资。石化通用机械产品市场领域比较宽泛,目前相关各行业经济形势趋好,特别是高耗能领域节能产业政策的趋紧,其技术改造市场需求的增加,重点在冶金、建材、纺织等耗能大的领域。风机、水泵、压缩机等小行业都是主打存量市场,以节能牵动的更新换代和配件需求发挥了较大作用。预计2019年石化通用设备市场将继续改善,景气度继续向好。

通用零部件行业:作为主机行业的配套行业,通用零部件行业有量大面广的特点,增势相对平稳,运行形势略好于主机行业,自主创新更是带动高端轴承、液压件的增长。高铁、挖掘机等产品配套的轴承、液压件近年已取得了突破性增长,预计2019年将持续平稳增长。仪器、仪表行业近年随着我国智能制造和产业升级的国家战略带动,增速稳步提升,预计2019年仍呈现较快的发展态势。

工程机械行业:工程机械行业改变了多年销量连续下滑的态势,在2017年高速增长之后,呈现稳定增长态势,主要产品销售量均保持增长。受益于转型升级、“一带一路”、绿色环保、设备更新等因素的影响,近两年工程机械行业进入了新一轮销售高峰期。综合判断,2019年工程机械行业将平稳增长。

重型机械工业行业:分行业来看,冶金行业同比增长24%,矿山行业增长10.2%,运输行业增长8%,减速机增长6%,水泥专用设备增长7.5%。重型机械行业正处于变革期,低技术含量产品逐步退出市场,中小企业竞争激烈,兼并重组成为常态,但由于下游需求较好,设备采购订单仍较稳定。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国机械设备行业市场现状调查及投资趋势研判报告

《2026-2032年中国机械设备行业市场现状调查及投资趋势研判报告》共九章,包含中国机械设备行业市场痛点及产业转型升级发展布局,中国机械设备行业代表性企业案例研究,中国机械设备行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国机械设备行业产业链图谱、市场规模、竞争格局及未来趋势研判:行业市场发展前景广阔,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)