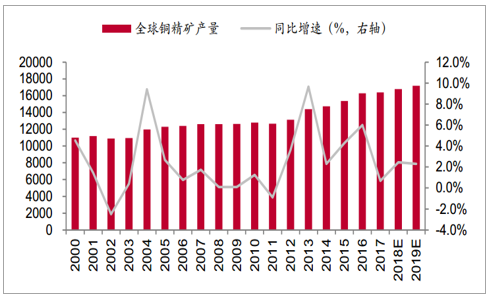

前期资本开支决定当期产能释放,矿端供给仍处扩张周期底部。铜矿山项目从勘探至投产约5-8年(甚至更长),激励价格对于铜矿资本开支活跃度的提升进而带动供给增加的时间周期为有色金属品种中最长。我们梳理了近10年全球铜矿巨头的资本开支情况,从中不难发现,基本在2012-2013年前后触顶,此后下滑,再向后平移5年,也即当前铜矿增量部分依然由上一轮资本开支高峰所贡献,且已进入末端。

从现实情况看,铜矿供给仍处低位水平。2018年,全球铜精矿产量约为1680万吨,同比增长约2.5%,产量的超预期增长主要是干扰率较低所致。而过渡到2019年,明显放量的主力矿山仍旧不多,增量主要来自以下几个项目(具体如下表所示):最大项目为第一量子矿业Cobre铜矿,预计2019年将贡献15万吨增量;Chuquicamata有望贡献10万吨增量;同时,KOV有望贡献约6万吨增量。此外,再无单体项目贡献较大增量。我们预计2019年全球铜精矿产量约为1720万吨,同比增长约2.3%,拉长周期来看,仍处于低速增长周期。这也可从2019年长单benchmark环比继续下滑得以印证(TC80.8美元/吨,较2018年续降1.45美元/吨)。

2018-2020年全球主要矿山增量项目一览(单位:kt)

数据来源:公开资料整理

2019年铜精矿产量同比增速预计为2.3%

数据来源:公开资料整理

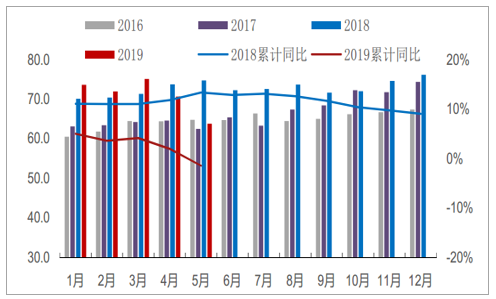

2019年4月SMM中国电解铜产量为70.65万吨,环比下降5.94%,同比下降4.24%,1-4月累计产量为291.34万吨,同比增长2%。进入5月多数冶炼厂会受到检修影响,产量会出现明显的减少。总体影响远高于4月,从SMM目前更新的检修计划表看,这也或将是2019年检修影响最集中的一个月份。根据5月各家排产来看,5月中国电解铜产量环比会大幅减少近7万吨,总量至63.8万吨,同比减幅14.63%;1-5月累计产量达355.14万吨,累计减幅1.45%。

中国电解铜产量(万吨)

数据来源:公开资料整理

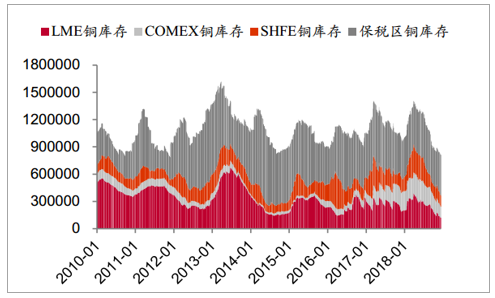

本周全球铜库存接上周五下降5.1万吨。中国保税库大幅下降3万吨.保税库库存大幅下降,一方面国内有缺口,且进口盈利,此外,市场普遍猜测,国内保税库和LME集中交仓或许有直接关联。

2018年库存全年累计下降24.8万吨。2019年上半年全球冶炼厂集中安排检修,预计春节期间季节性累库比往年低。尤其海外预计一季度现货供应预计紧张,国内冶炼厂检修主要集中在3月和二季度。一季度累库低于往年。截止到当前,二季度由于LME交仓集中,去库并不顺利。国内本周现货对期货升水从60-130元/吨推升至升水130-升水190元/吨。去存持续下降和逢低买盘增加支持升水扩大。

全球铜库存变化量(万吨)

数据来源:公开资料整理

COMEX、LME、SHFE、中国保税库精炼铜库存(单位:吨)

数据来源:公开资料整理

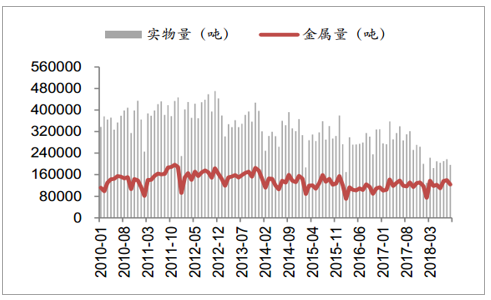

库存是供需博弈的结果,表征双方的相对强弱,亦代表对供需缺口的再平衡能力。截止目前,显性库存已降至绝对低位,全球4地显性库存约为84万吨,同比下滑15%,为2011年以来低位,其对供给端扰动的对冲能力显著下降(如图所示)。废铜方面,按照目前政策要求,2018年底禁止七类废杂铜进口,规范六类废杂铜进口,2017年废铜进口(金属量)约为130万吨,2018年为125万吨量级,其中,废七类约20万吨,废六类约105万吨(政策变动导致贸易结构有所变化),同比降幅并不大;但若2019年废铜进口有所变化,则将对供给端造成进一步扰动。

电解铜4低库存已降至低位(吨)

数据来源:公开资料整理

废铜进口实物量及金属量月度变化情况

数据来源:公开资料整理

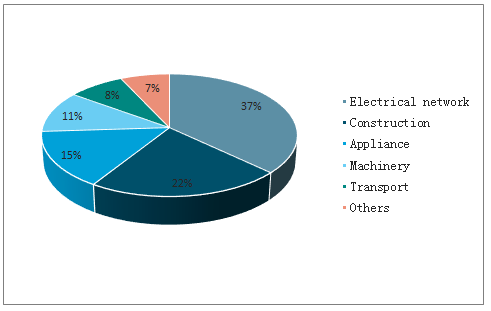

从需求端来看,主要集中在电力、建筑以及家电等强周期属性领域,合计占比接近四分之三,其中,电力占比超过50%,这也决定铜价表现同宏观经济景气度高度关联。电网投资降幅收窄。今年以来,电网投资出现较大降幅,1-2月电网基础建设投资额累计同比下降约40%,此后降幅逐月收窄,累计同比降幅约7.6%。再考虑到电网投资结构调整(配电网占比提升),其对铜消费的拉动作用可部分对冲电力领域投资的整体下滑。

铜消费周期属性突出

数据来源:公开资料整理

电网投资降幅逐月收窄

数据来源:公开资料整理

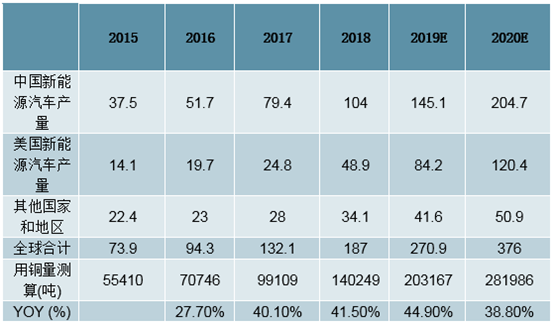

新兴领域值得期待。重点是新能源汽车,与传统汽车相比,其增量用铜主要体现在锂电铜箔、电机线圈以及低压电缆等几部分,纯电动乘用车用铜量(约90KG/辆)较传统车(约20KG/辆)大幅提升,若按平均单车用铜量75KG测算(包括插电混合、纯电动车),新能源汽车年度贡献铜消费增量约为7-8万吨量级,且增速远高于精铜消费整体增速,是铜消费的一大新增长点

全球新能源汽车用铜量测算(单位:辆,吨,%)

数据来源:公开资料整理

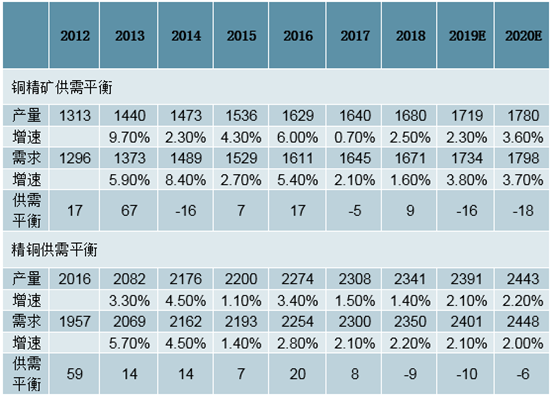

综上,从基本面看:紧平衡的供需格局支撑铜价中枢上移;从宏观面看:当前价格也已pricein了部分悲观预期,若贸易谈判边际缓和,叠加国内外“稳增长”效果逐步显现,则将助力铜价向上,趋势性行情仍有赖于宏观预期的实质性转暖。一言以蔽之,铜原料中长期供给趋紧的方向不会改变仍为铜板块投资的“主线逻辑”。

全球铜供需平衡表(单位:万吨)

数据来源:公开资料整理

从供需平衡表看,废铜的消费下降,精炼铜的替代效应显现,废铜及精炼铜的消费占比出现变化,废铜的供给成为博弈的关键点;全年铜消费维持增长,但增幅收窄,供需依旧处于紧平衡的状态。此外在大阪G20峰会之后,美国宣布不对中国商品新增关税,双方退回谈判桌,宏观悲观预期修复,铜消费有望获得支撑。

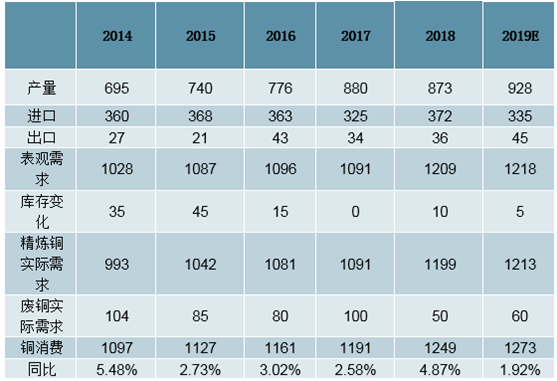

中国铜供需平衡表(单位:万吨金属)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铜加工行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)