1、中国继续主导全球稀土供给格局

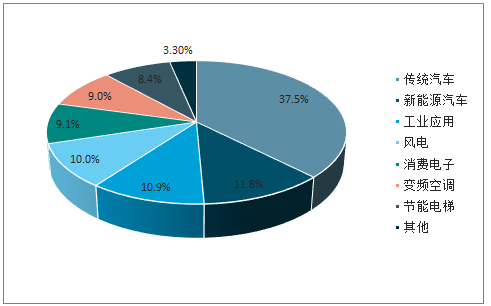

稀土的重要性毋庸置疑——“工业味精”,应用领域广泛,不可或缺。其具有优秀的磁、光、电性能,用量虽然少,但拥有不可替代性,是改进产品结构、提高科技含量、促进行业技术进步的重要元素,大多集中在新能源、新材料等战略性新兴领域。从具体的细分消费领域来看,磁材在下游消费领域中占比近50%。磁材在全球稀土消费领域中占比最高,约48%;由稀土材料制成的稀土钕铁硼永磁材料,具有高剩磁、高矫顽力和高磁能积等特性,被广泛运用于汽车、新能源车、风力、节能电梯与空调等众多工业领域。其次为石油化工,占到12%。而玻璃陶瓷和液晶抛光则分别占到11%和8%。

稀土应用细分结构

数据来源:公开资料整理

磁材细分消费结构

数据来源:公开资料整理

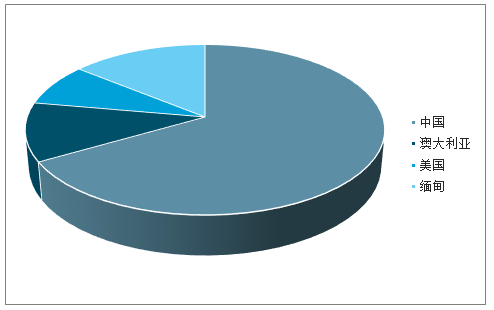

稀土资源并非中国所独有,但储量占比接近四成,资源优势仍较为显著。世界稀土基础储量为12,000万吨,储量排名依次为中国、巴西、俄罗斯、印度、澳大利亚,其中,中国占据了37%,拥有大批量供应不同品类稀土产品的能力,号称“稀土王国”。

从“资源纯输出”到“资源输入”的转变:历史上,中国稀土资源开采和产成品(稀土氧化物等)产出拥有话语权,最高占比达到过80-90%以上。而2015年以后,随着中国强力推行环保政策以及对稀土黑色产业链的整顿,东南亚稀土开采日盛,尤其是缅甸的矿产量已经达到2.6万吨,占到全球稀土资源供应的14%,值得一提的是,东南亚稀土为中重稀土产品,也成为中国外第一个量产中重稀土的国家和地区。

当然,缅甸所开采稀土矿仍需运往中国进行分离和冶炼加工生产。根据2018年我国从缅甸进口混合碳酸稀土近2.6万吨,折合氧化镝800-900吨。而目前我国氧化镝年产量1600-1700吨,缅甸进口矿占到总供应量的约30%。无论如何,中国已经从纯粹的稀土“资源输出”国,变为了“资源输入”国。

稀土资源分布

数据来源:公开资料整理

稀土产量分布

数据来源:公开资料整理

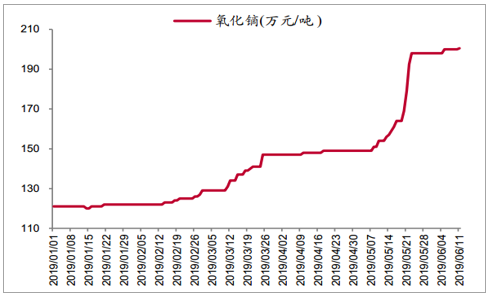

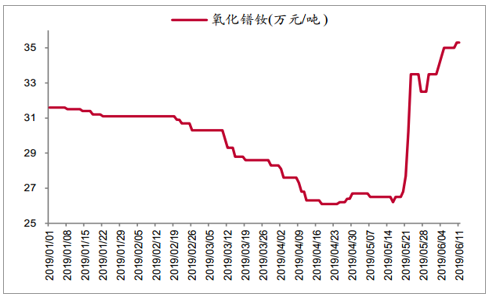

2、云南封关,缺口刚性,稀土涨价大势所趋

2019年5月15日,腾冲全面封关,禁止缅甸稀土矿进口中国,包括化工原料等进出口贸易,依据上文数据,封关或影响以氧化镝为代表的重稀土供应量的约30%,若非解除封关,这一缺口如此大,显然无法在短期,甚至相当长时间内得到弥补,中重稀土涨价趋势或不可逆,5月份以来,氧化镝价格已经从147万/吨迅速攀升36%至当前的200万/吨,而氧化镨钕亦在上涨的背景下一路走高。

氧化镝价格走势图

数据来源:公开资料整理

氧化镨钕价格走势图

数据来源:公开资料整理

3、2019年一季度稀土磁材板块业绩环比回暖显著

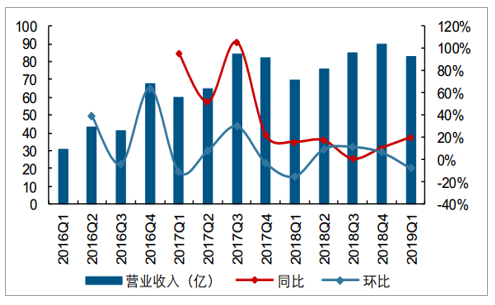

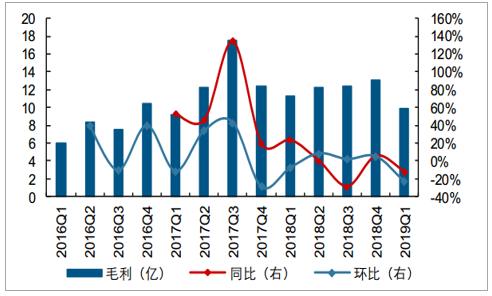

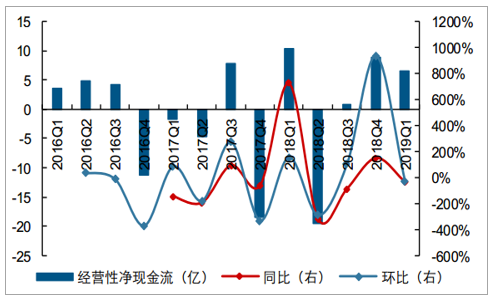

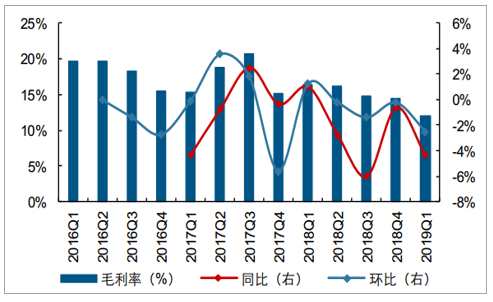

2019年一季度稀土磁材板块实现营业收入83.02亿元,同比增长19.65%,环比下滑7.77%;归母净利3.81亿元,同比增长11.58%,环比增长1645.09%。毛利率及现金流方面,2019年一季度实现毛利率11.97%,同比下滑4.34pct,环比下滑2.5pct;经营性净现金流6.52亿元,同比下滑36.87%。

2019年一季度稀土磁材板块营业收入同比增长19.65%

数据来源:公开资料整理

2019年一季度稀土磁材板块归母净利同比增长11.58%

数据来源:公开资料整理

2019年一季度稀土磁材板块毛利润同比下滑12.21%

数据来源:公开资料整理

2019年一季度稀土磁材板块经营性净现金流同比减少36.87%

数据来源:公开资料整理

2019Q1稀土磁材板块实现毛利率11.97%,同比下滑4.34pct

数据来源:公开资料整理

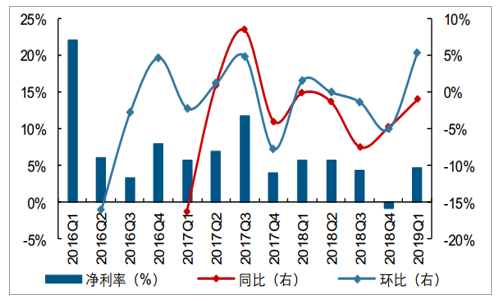

2019Q1稀土磁材板块实现净利率4.68%,同比下滑0.97pct

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国稀土行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国稀土行业竞争战略分析及市场需求预测报告

《2026-2032年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询