1、缅甸封关叠加中国反制,供需收紧影响逐渐显现

缅甸闭关扰动接近2018年国内供应中重稀土的50%。2018年混合碳酸稀土进口量总计30298吨,其中缅甸进口量25829吨,占我国全年进口总量的85.3%。从缅甸进口的稀土矿主要是离子型稀土原矿,是目前国内中重稀土矿供应主要来源,占国内供应量的50%以上。

过渡期期间稀土累计进口量显著下降

数据来源:公开资料整理

2019H1的供应指标为18年的50%,整体供应释放力度不大。随着加大稀土的严监管,国内黑稀土的产能预计将持续收缩;叠加缅甸的稀土进口量下降,国内自身的供给预期进入收缩的状态。当前下游的磁钢厂正处在中重稀土去库存的过程,预计随着低价库存见底、缅甸相关开采政策出台,稀土仍有一定的上涨空间。

19H1国内稀土供应指标

数据来源:公开资料整理

未来全球的供需格局仍然以中国为主。18年中国供给占全球的72%,随着海外的供给复苏,预计到2028年会下降到60%左右。但是,国内的稀土价格优势使得海外矿山从2014年开始进入全面亏损的状态,其中主要的生产商是美国的MountainPass以及澳洲的Lynas。MP在2015年申请破产后,当前处在一个产能回复的阶段;而Lynas的分离环节设立在马来西亚,目前受到当地环保组织的强烈抵制,未来前景存在不确定因素。短期海外供应影响有限。

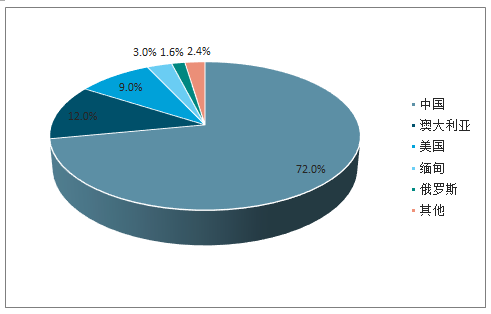

2018年全球稀土供给情况

数据来源:公开资料整理

全球稀土储量

数据来源:公开资料整理

2、下游新能源车等行业维持高增速,供需格局改善有望支撑稀土价格

随着经济结构转型升进程的加快,国内稀土产品结构也不断优化,目前80%以上的初级加工品被用于制造磁性、催化、发光、抛光等材料,其中稀土永磁材料占据下游市场重要份额。新能源汽车行业的高速发展和开工旺季的到来将拉动对稀土磁材以及上游稀土原料的需求。伴随着行业供需格局的边际改善、环保趋严及打黑常态化,以及国家定期收储预期的存在,稀土价格有望在多因素叠加共振的基础上收获阶段性较大涨幅,提振行业景气程度。

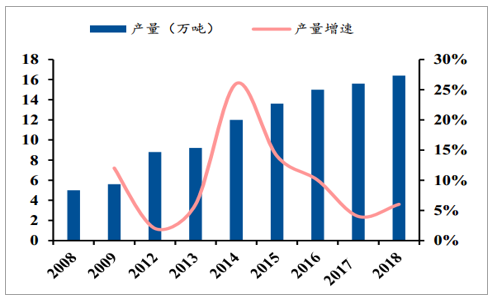

国内稀土永磁材料产量及增速

数据来源:公开资料整理

磁钢下游需求比例

数据来源:公开资料整理

下游磁钢厂扩产产能陆续投产。国内主要磁钢企业2015-2018年间的扩产计划,经历2-3年的建设周期后,逐渐试车投产。当前我国高性能磁钢的产能约占全球产能的61%左右,随着新产能的投放,对镨钕及中重稀土的需求仍有一定的支撑。

国内主要高性能磁材生产企业扩产计划

数据来源:公开资料整理

4、2019上半年稀土价格走势分析

2019上半年,缅甸重稀土进口受阻,贸易摩擦刺激稀土价格上涨,新能源车增长拉动高端磁材需求等多因素共振,稀土磁材板块景气度显著好转,我们预计稀土企业中报业绩有望大幅增长;而磁材板块受制于价格上涨的滞后性预计业绩增长的幅度小于稀土板块。

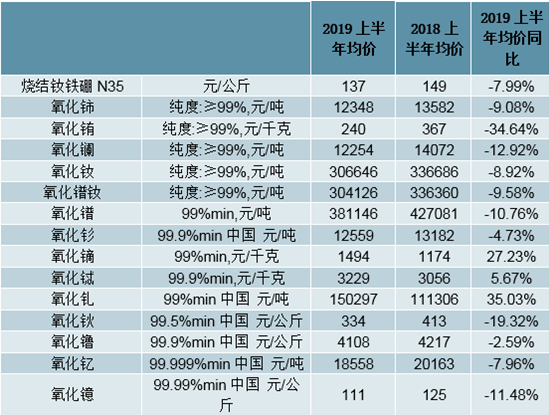

稀土价格方面,重稀土同比大涨,镨钕均价仍低于去年同期。2019Q1稀土板块受益于缅甸进口受阻,供给趋于紧张,重稀土价格上涨;进入2019Q2,由于贸易摩擦带来下游贸易商、生产商加紧备货,短期投机需求提升,轻重稀土再次上涨。但值得一提的是,从2019上半年均价来看,仅有氧化镝、氧化铽、氧化钆出现均价同比上涨,涨幅分别为27.23%、5.67%、35.03%;镨、钕价格虽在2019Q2有所上涨,但2019上半年均价仍低于去年同期。

展望中报业绩:稀土方面,由于轻稀土2019上半年价格尚未回升至去年同期水平,我们更看好以重稀土为主的公司的业绩表现;磁材方面,受制于价格上涨的滞后性预计业绩增长的幅度小于稀土板块。

从2019上半年均价来看,仅有氧化镝、氧化铽、氧化钆三个品种同比上涨

数据来源:公开资料整理

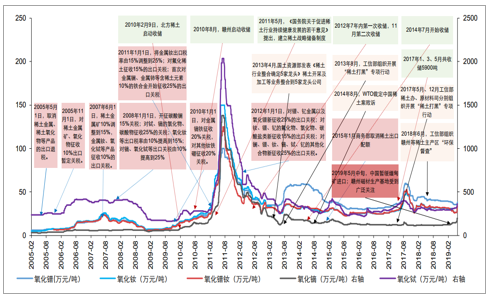

稀土价格受产业、环保、进出口等政策性因素影响较大;近期受缅甸封关等因素影响稀土价格快速上涨

数据来源:公开资料整理

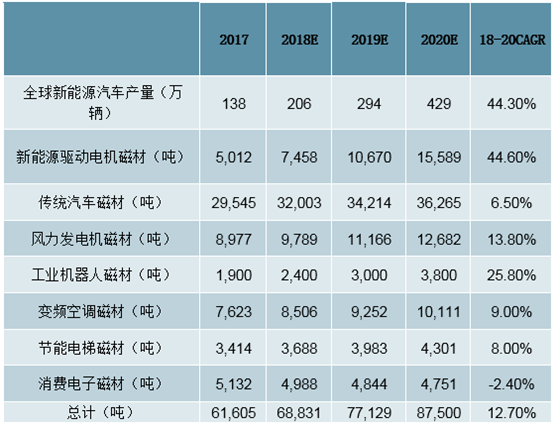

钕铁硼细分领域需求测算,我们预计2020年钕铁硼需求将达到约8.8万吨

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国稀土行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国稀土行业竞争战略分析及市场需求预测报告

《2026-2032年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询