一、药品供给侧:近年国内创新药研发数量及上市申请数量快速增长

2014-2018年,经历了2015年“722”事件与2016年的新化药分类改革,国内创新药研发势头已经不可阻挡,2017年CDE受理了国内企业112个创新药的IND,创历史之最,2018全年有所回落有101。截止2019年6月15日,国内药企申报的化药创新药IND数量已经达到60个,预计全年能达到120个,可能创新的记录。

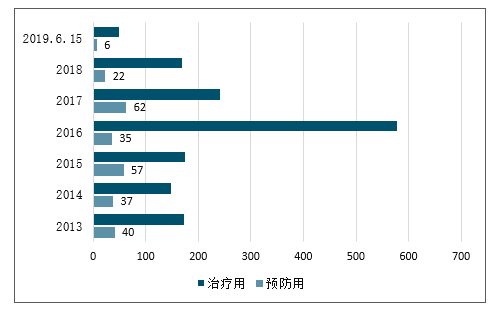

生物制品近两年未受分类改革影响,从受理的生物制品IND数量分析,2016-2017年也是处于历史最高水平,2018年申报数量大幅回落,预计未来生物制品将以提升质量为主,数量相对减少

2014至今国内化学创新药IND受理数量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药行业市场竞争格局及未来发展趋势报告》

2013至今国内生物制品IND受理数量

数据来源:公开资料整理

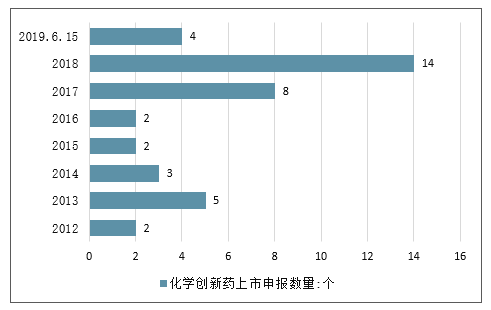

2012-至今,与国内创新药IND申请数量趋势相同是创新药上市申请数量也在快速增长。2017年以前每年化学新药申报上市数量均未小个位数,至2017年开始,每年新申报上市的化学创新药数量超过5个,2018年更是达到14个,创历年之最。

生物制品申报上市数量也在明显增长,从受理的生物制品NDA数量分析,2013-2017年申报数量比较均匀,2018年数量大幅提高,2019年也有大幅增长的趋势。

2012至今国内化学创新药上市申报数量

数据来源:公开资料整理

2012至今国内生物制品新药上市申报数量

数据来源:公开资料整理

二、一级市场融资融资并购金额持续增长,二级市场股价随大盘下跌

(一)、一级市场:融资渠道拓宽,融资金额持续上升

1、2018年创新药企业融资项目数量达到84个,融资金额超过374.39亿元。2018年创新药企业在一级市场的融资事件数量达到84个。2018年创新药企业融资金额超过374.39亿元。2019年年初至5月30日,创新药企业融资数量已达34个,融资金额超过170.88亿元。目前,创新药行业融资水平仍较强,说明资本也青睐创新药企业,其中,腾盛博药、基石药业等分别获得2.6亿美元融资。

2018年至2019年5月30日创新药企业代表融资项目

公司 | 轮次 | 披露日期 | 融资金额 |

腾盛博药 | 未披露 | 2018.5.25 | 2.6亿美元 |

基石药业 | B轮 | 2018.5.10 | 2.6亿美元 |

天境生物 | C轮 | 2018.6.29 | 2.2亿美元 |

再鼎医药 | 其他 | 2019.05.02 | 2亿美元 |

艾力斯 | 未披露 | 2019.05.23 | 11.8亿元人民币 |

数据来源:公开资料整理

2、2018年制药行业并购项目数量减少仅有155个,并购金额超过817.61亿元。2018年,制药行业并购项目数量仅有155个,同比下降33.19%。数据显示,2018年并购金额超过817.61亿元,与2017年的811.63元相当。2019年年初至5月30日,制药行业并购数量已达到105个,并购金额达到268.18亿元。从历年情况来看,每年制药行业的并购数大致稳定于150-190的区间,未形成明确的上升或下降趋势。

2018年制药行业并购项目数仅有155个

数据来源:公开资料整理

(二)、创新药企业主板IPO数量减少,港交所和科创板拓宽创新药企业融资渠道

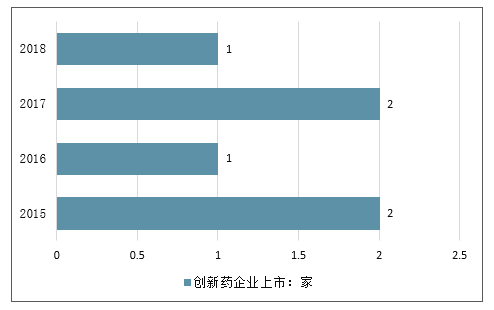

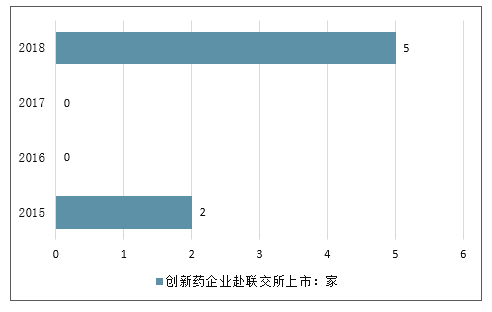

(1)港股新规后,创新药企业更多选择联交所上市,2018年A股市场仅有1家创新药企业上市,同年5家中资创新药企业赴港上市。2018年有5家创新药企业在香港联交所上市,募集资金为184.56亿元。2019年已有2家中资创新药企业在香港上市,总共募集资金39.3亿元,这2家企业为康希诺生物和基石药业。2018年A股上市创新药企业仅有康辰药业一家,共募集9.74亿元。

2018年A股市场仅有1家创新药企业上市

数据来源:公开资料整理

2018年5家中资创新药企业赴联交所上市

数据来源:公开资料整理

(2)科创板为创新药企业拓宽融资渠道,至今已有5家企业受理。由于创新药研发周期长,投入成本大,许多创新药企业长期亏损,无法满足主板、中小板、创业板的利润要求从而无法通过股票市场融资,而新三板市场的弱流动性无法满足创新药企业的大量融资需求,导致创新药企业无法通过现有渠道解决融资问题。科创板明确以科技研发为核心指标,能够为创新药企业提供良好的融资平台,有利于拓宽创新药企业融资渠道。目前已有21家生物医药公司已申请科创板上市,其中有5家创新药企业,微芯生物已过会。

截止2019年6月,已申请科创板上市的创新药企业达5家

公司 | 主营业务领域 | 审核状态 | 上市标准 | 数量:家 |

微芯生物 | 肿瘤、代谢性疾病、自身免疫性疾病 | 提交注册 | 科创板标准 | 1 |

特宝生物 | 重组蛋白质及其长效修饰 | 已问询 | 科创板标准 | 4 |

赛伦生物 | 抗毒素、抗血清类生物制品 | 已问询 | 科创板标准 | 1 |

复旦张江 | 皮肤性病治疗和抗肿瘤治疗领域 | 已受理 | 科创板标准 | 1 |

泽璟制药 | 肿瘤和血液疾病 | 已受理 | 科创板标准 | 5 |

数据来源:公开资料整理

三、二级市场:中资创新药企业股价在各市场有不同程度的下跌

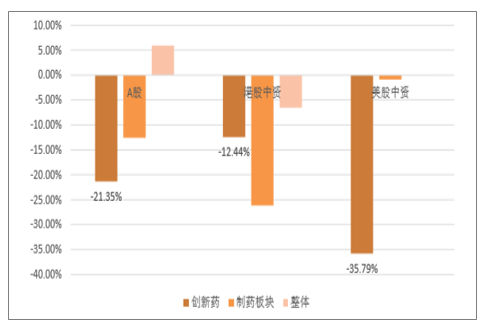

2018年5月31日至2019年5月31日,受大盘趋势影响,创新药企业股价在各市场有不同程度的下跌。在A股市场,创新药板块下跌21.35%,跌幅超过制药板块8.76个百分点,而同时,全体A股市场上涨5.91%;在港股市场,中资创新药板块下跌12.44%,跌幅小于制药板块但大于全部港股;在美股市场,中资创新药板块下跌幅度最大,达到35.79%,跌幅远大于制药板块和整体市场。各创新药板块下跌主要是受2018年全球大盘下跌趋势影响,但2019年后反弹情况不如大盘。

2018年5月31月至2019年5月31日各市场创新药板块有不同程度的下跌

数据来源:公开资料整理

2018年5月31日至2019年5月31日各市场布局创新药企业涨幅(前复权)TOP5

A股创新药企业

证券代码 | 证券简称 | 区间股价涨幅(%) |

300238.SZ | 冠昊生物 | 35.72 |

603590.SH | 康辰药业 | 10.16 |

600557.SH | 康缘药业 | 9.35 |

002653.SZ | 海思科 | 6.54 |

000597.SZ | 东北制药 | 2.38 |

数据来源:公开资料整理

港股中资创新药企业

证券代码 | 证券简称 | 区间股价涨幅(%) |

1349.HK | 复旦张江 | 52.76 |

1801.HK | 信达生物-B | 44.45 |

1877.HK | 君实生物-B | 20.84 |

6185.HK | 康希诺生物 | -2.74 |

2616.HK | 基石药业-B | -10.58 |

数据来源:公开资料整理

美股中资创新药企业

证券代码 | 证券简称 | 区间股价涨幅(%) |

ZLAB.O | 再鼎医药 | 7.95 |

CPHI.A | 慧普森医药 | -11.59 |

SVA.O | 科兴生物 | -17.89 |

BYSI.O | 万春医药 | -38.99 |

BGNE.O | 百济神州 | -38.99 |

数据来源:公开资料整理

港股新规后于联交所IPO的创新药企业的股价表现不佳。2018年4月30日港交所《新兴及创新产业公司上市制度》正式生效,此次制度变动允许未盈利生物科技类企业赴港上市,因此利好创新药企业,港股市场也迎来了一波内地生物科技公司赴港上市的高潮。新政后IPO的创新药企业股价整体下跌11.93%,跌幅小于所有港股中资创新药企业的跌幅12.44%,其中歌礼制药-B领跌市场,跌幅为54.21%。

港股新规后上市创新药企业表现

证券代码 | 证券简称 | 区间股价涨幅(%) | 首发上市日期 |

1672.HK | 歌礼制药-B | -54.21 | 2018年8月1日 |

6160.HK | 百济神州-B | -31.96 | 2018年8月8日 |

2552.HK | 华领医药-B | -15.34 | 2018年9月14日 |

1801.HK | 信达生物-B | 44.45 | 2018年10月31日 |

1877.HK | 君实生物-B | 20.84 | 2018年12月24日 |

2616.HK | 基石药业-B | -10.58 | 2019年2月26日 |

6185.HK | 康希诺生物—B | -2.74 | 2019年3月28日 |

数据来源:公开资料整理

四、化学创新药前景可期

我国创新药研发仍处于起步阶段。不过,在过去几年,我国创新药产业链在政策和产业方面已经发生了重大变化。政策层面,从新的药品分类制度、临床试验的严格监管,到优先审批和MAH制度的建立,使得中国药审制度与FDA、EMA等国际机构日益接轨;产业层面,临床数据自查等一系列药品审评注册改革拉开了新药研发序幕,仿制药一致性评价、化药注册分类改革、上市许可人制度试点等一系列重磅政策接踵而至,提高药品的研发壁垒和质量的同时,也促使医药研发和CRO行业未来更加规范化和集中化,促进行业的优胜劣汰。

而目前创新药中大部分还是化学药,随着政策深化及产业完善,化学创新药将显著受益,未来发展前景可期。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)