稀土下游应用主要包括永磁材料、催化材料、抛光材料和冶金材料等,永磁材料受益于新能源汽车、节能风电、节能空调、汽车EPS(电动助力转向系统)、电子工业等前景较好领域的广泛应用而需求良好,在全球稀土消费领域占比最高;催化材料主要用于汽车尾气净化和石油硫化裂化等稀土传统应用领域;其次为抛光材料和冶金材料。分国家看,稀土消费市场主要在中国和日本,中国和日本消费量占全球消费总量的57%和21%,其次是美国和欧洲,均为8.0%。各国稀土下游分布存在较大差异,中国最大的稀土消费领域是永磁材料;日本以抛光粉和永磁材料为主,其最大的稀土消费领域是应用于电子行业的抛光粉;美国和欧洲稀土消费领域相似,催化剂、玻璃陶瓷、合金为主。受益于新能源汽车、动力发电等领域高速发展,近年来稀土消费也保持较快增长。同时,国家也在对稀土进行战略储备,自2011年以来我国稀土已形成国家储备与企业(商业)储备、实物储备和资源(地)储备相结合的战略储备体系。

下游行业稀土消费比例

数据来源:公开资料整理

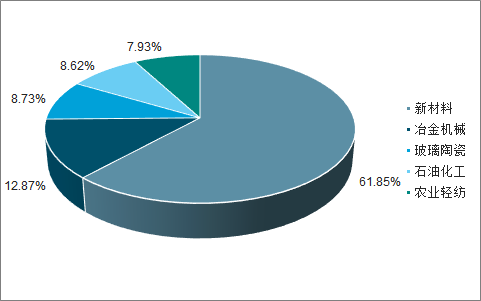

新材料领域稀土消费比例

数据来源:公开资料整理

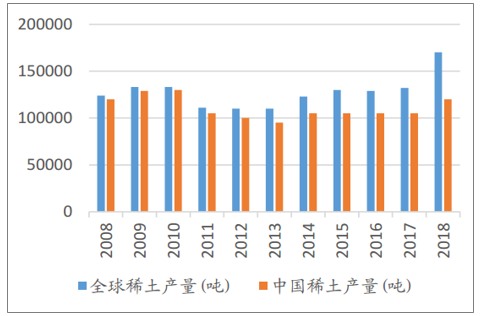

受下游需求提升的影响,供给端增长也较快。2018年全球稀土总开采量约为17万吨,比2017年增加3.8万吨,同比增长27.8%。其中,中国的稀土产量约为12万吨,比2017年的10.5万吨增加了1.5万吨,同比增长14.3%。进口方面,我国在2018年进口混合碳酸稀土总计30,298吨,其中缅甸进口量为25,829吨,占我国全年总进口总量的85.3%,同时,缅甸进口稀土所生产的金属镝约占国内产量的三分之一。从2019年5月份,我国全面禁止从缅甸进口稀土,这将大幅减少国内中重稀土相关金属的供给。

国家大力整顿稀土行业秩序,对稀土企业不断进行整合。最近几年,国家一直在采取相关政策整顿行业秩序,常态化打击稀土违法违规生产行为,遏制住过去“黑稀土”泛滥的状况。同时,国家成立了六大稀土集团,分别是中铝公司、北方稀土、厦门钨业、中国五矿、广东稀土、南方稀土,通过六大稀土集团对稀土企业进行不断整合,对集团旗下冶炼回收企业严格管控。此外,中国稀土企业也在开拓海外资源,例如盛和资源联合海外其他企业对美国唯一稀土矿芒廷帕斯矿进行开采。2019年在中美贸易战的背景下,稀土作为重要的战略物质,再度受到政府和社会的重点关注。2019年6月初,发改委连续召开稀土相关会议,与会的对象分别是产业专家、稀土企业和产地主管机构,讨论议题主要涉及稀土环保、稀土产业链、稀土集约化和高阶发展等。随后,发改委下发《关于开展稀土等战略性矿产资源情况调研的通知》,自6月10日起,由国家发改委、工信部、自然资源部相关司局负责人分别带队调研。预计稀土产业有可能出现新一轮的政策规范,包含环保检查、指标核查和战略储备等。如果政策执行有力,这将有利于稀土价格的上升。

全球和中国稀土产量

数据来源:公开资料整理

我国稀土进口量及同比增速

数据来源:公开资料整理

受益于新兴科技领域广泛而快速的发展,稀土需求逐年提升,供给量也大幅攀升。由于稀土是战略物质,日美等国具备大量储备,主导稀土价格。随着我额国稀土战略储备体系的建立和六大稀土集团的成立,在稀土价格主导权上逐渐具备发言权。在中美贸易冲突的背景下,稀土可能成为战略筹码,但需要理性看待,因为禁止出口会导致需求减少,影响相关企业经营。更重要的是,国家坚持严格的环保政策、持续打击“黑稀土”和提高战略储备。近期,全面禁止缅甸稀土进口促使中重稀土价格攀升,轻稀土价格也有望随之企稳回升。

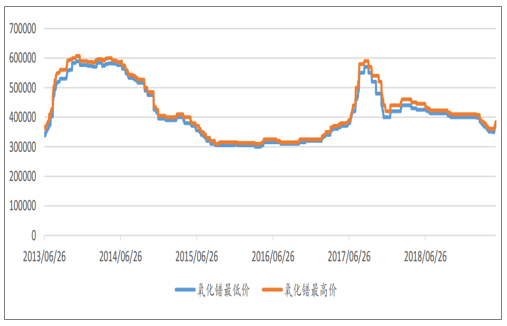

部分稀土氧化物价格

- | 氧化镧 | 氧化铈 | 氧化镨 | 氧化钕 | 氧化铽 | 氧化镝 | 氧化镨钕 | 氧化钇铕 |

单位 | 元/吨 | 元/吨 | 元/吨 | 元/吨 | 元/公斤 | 元/公斤 | 元/公斤 | 元/吨 |

价格 | 11,000 | 10,000 | 379,000 | 334,000 | 3,580 | 1,950 | 330,000 | 40,000 |

年初以来涨跌幅 | -8.33% | -16.67% | -5.25% | 6.71% | 20.95% | 62.50% | 5.10% | -20.00% |

数据来源:公开资料整理

氧化镝价格(元/公斤)

数据来源:公开资料整理

氧化镨价格(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国稀土行业市场行情动态及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国稀土行业竞争战略分析及市场需求预测报告

《2026-2032年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询