钛素有“太空金属”、“未来金属”、“海洋金属”等美誉,是难熔金属中密度最低的金属元素,具有比强度高和耐腐蚀性强的两大优点。钛合金比强度为高于镁合金、铝合金、高强钢,有利于减轻产品的重量;钛是极其活泼的元素,易与氧反应生成TiO2,这些氧化膜完整致密,在遭到局部破坏后能够瞬间修复,因此钛及钛合金具有良好的耐腐蚀性。

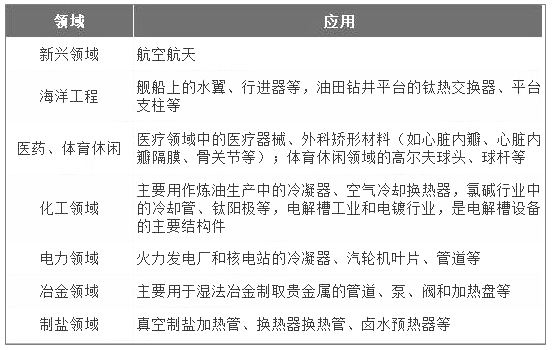

由于具有比强度高、耐腐蚀性强等优点,钛的应用十分广泛。以钛材为例,钛材在空中、陆地、海洋以及外层空间都有广泛的用途:航空航天、海洋工程、医药、化工、电力、冶金、制盐等。一般认为化工、电力、冶金、制盐为其传统需求,航空航天、海洋工程、医药为近几年才出现的新兴需求,增长空间巨大。

钛材主要应用领域分析情况

数据来源:公开资料整理

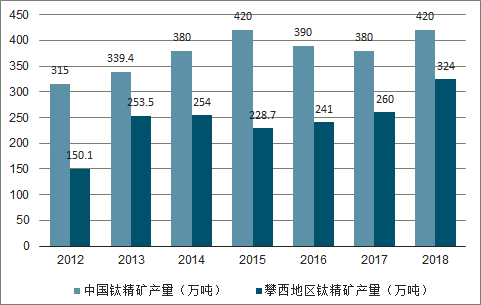

近年来,随着下游应用需求释放,我国钛行业保持平稳较快发展。根据攀枝花钒钛产业协会的统计,2018年中国共生产钛精矿大约420万吨,同比增长10.5%,其中攀西地区的产量为324万吨,占国内总产量的77.1%。

2012-2018年中国钛精矿产量统计情况

数据来源:公开资料整理

根据31家主要生产企业的统计,2018年共生产75049吨钛锭,比2017年增长了5.7%。钛锭的产量增长,主要是钛熔炼企业在市场低迷的情况下,将低价、不易存储的海绵钛熔炼成钛锭,存储备用。

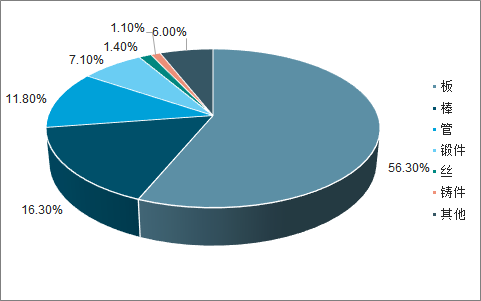

2018年中国各类钛材产量占比统计情况

数据来源:公开资料整理

2018年共生产钛加工材63396吨,同比增长了14.4%。其中,钛及钛合金板的产量同比增加了17.0%,占到当年钛材总产量的56.3%;棒材的产量也同比增长了4.9%,约占全年钛材产量的16.3%;管材的产量同比减小了13%,占到全年钛材产量的11.8%。

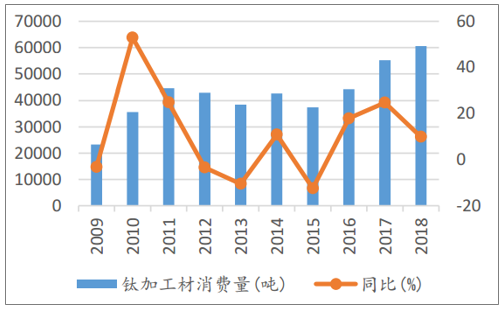

目前国内钛加工材消费量约6万吨,其中四成多用于化工领域,其次是航空航天和电力领域。航空航天用高端钛材的需求预期非常强烈,一是国内大飞机发展迅速,大型运输机运-20、水陆两栖飞机AG600、大型客机C919进展顺利。中国商飞承担研制的大型民用客机C919已完成首飞,目前累计订单达到730架,其中确认订单和意向订单约各占二分之一。二是我国研制的第四代战斗机J20开始列装部队,歼-20在钛材用量方面将达40吨/架。三是我国探月和国际空间站计划正稳步推进。随着大飞机和战机大规模量产,或将激发对高端钛材的需求。

钛加工材下游消费量比例

数据来源:公开资料整理

国内钛加工材消费量及同比增速

数据来源:公开资料整理

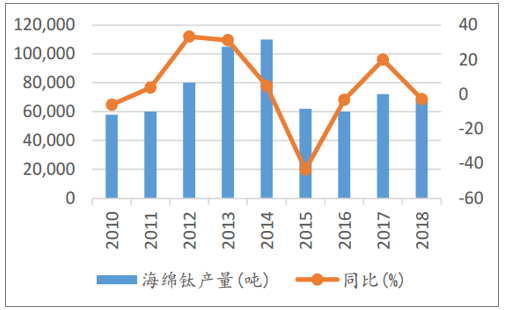

钛资源“不稀有”,钛在地球上的储量较为丰富,地壳丰度为0.61%,高于铜、铅、锌等常见金属。钛矿种类超过140种,但真正具有工业开发价值的主要是钛铁矿(储量最大)和金红石(品位最高,二氧化钛占比95%以上)两类。钛行业的产业链可以分为两条,一是有色金属领域产业链:钛矿→海绵钛→钛锭→钛材,二是化工领域产业链:钛矿→钛白粉。这两条产业链在上游彼此紧密联系,但在中游和下游却又彼此相互独立。从有色金属领域产业链来看,海绵钛总体处于供过于求的状态,钛材则处于“中低端钛材竞争激烈、高端钛材制造能力严重不足”的结构性过剩之中。因此,整个产业链的核心壁垒不在于上游原料的供应,而是在于钛材的加工能力,尤其是高端钛材的研发能力和制造工艺。在国家持续推进供给侧结构改革和环保政策等多方面因素的影响下,部分落后产能、排放不达标钛加工企业相继退出市场,行业供给格局优化,钛行业运行呈现出稳中向好的发展态势。国内海绵钛的产量也从2014年的11万吨下降至2018年的7万吨,低端供给明显减少。

国内海绵钛产量及同比增速

数据来源:公开资料整理

钛下游需求总体稳定,高端钛材需求预期强劲。低端钛材供给过剩,不过经过数年的供给侧改革,供给已经明显下降,行业环境有所改善。随着未来国产大飞机的量产、新一代战机陆续列装以及航天探月工程的推进,对高端钛材的需求依然旺盛。当前海绵钛的价格处于历史较低水平,未来有望逐步向好。

国产海绵钛价格走势(元/千克)

数据来源:公开资料整理

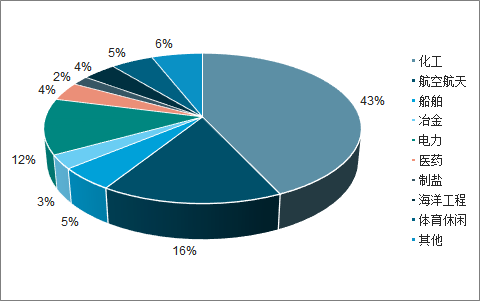

2018年,我国的钛材应用中,化工行业需求占到45.3%左右。在化工领域,钛材应用主要为抗腐蚀材料,六大应用领域分别为氯碱、纯碱、真空制盐、石油化纤、精细化工和无机盐。除了化工领域,航空航天、电力领域需求比重也超过10%,其余的下游需求较分散。

2018年中国钛材在不同领域应用比重统计情况

数据来源:公开资料整理

中国钛行业发展趋势分析:产业链整合势在必行

一是尽快整合中国钛产业链,首先从钛矿入手,通过引进国外先进技术和工艺,改造目前的钛渣及海绵钛生产企业,形成海绵钛原料的高品质和批次稳定的供应渠道,其次是引进国外先进的钛合金加工工艺和装备,整合目前的国内钛加工企业,从熔炼、锻造、轧制、挤压、开坯等每个环节完善钛合金加工生产工艺,形成均质、稳定的钛加工材批量供应链,把质量控制分散到每一个加工环节,形成高端航空航天钛合金加工材供应体系。

二是在目前供给侧改革和国家大力倡导军民融合在大好形势下,钛行业企业应抓住千载难逢的机遇,积极参与环保、智能制造军民对口配套产品等研制和生产,提高企业生存和核心竞争力,通过资本市场,在市场竞争中谋求更大的发展机遇。

三是国内的钛行业和企业多数还是围绕多年来的传统钛应用领域和客户进行产品销售,且半数企业还在是做行业上下游的业务,下游企业由于自身的实力、创新和业务能力等问题,难以开拓新的市场和应用,这就需要行业内企业在协会的领导下,抱团取暖,团结一致,组织起来,共同开拓新应用市场。

相关报告:智研咨询发布的《2019-2025年中国钛材行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钛材行业市场竞争现状及投资前景研判报告

《2026-2032年中国钛材行业市场竞争现状及投资前景研判报告》共十二章,包含钛材投资建议,中国钛材未来发展预测及投资前景分析,中国钛材投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国钛材行业产业链、进出口、竞争格局及未来前景分析:国内钛材加工工艺不断提升,行业生产能力日益增强[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国钛加工材产业市场现状分析:产量保持增长态势,高端产品需求不断扩大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)