乙二醇是一种非常重要且常用的有机化工原料。主要用于生产聚酯纤维、汽车防冻液、非离子表面活性剂、增塑剂以及炸药等,此外还可用于涂料、照相显影液以及油墨等行业,用途十分广泛。

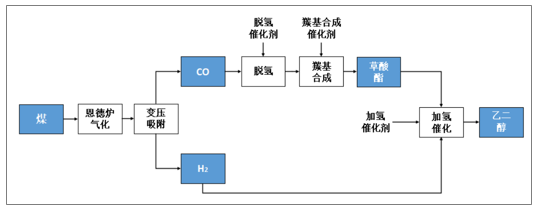

草酸酯法制乙二醇工艺流程

数据来源:公开资料整理

2017年全球乙二醇产能为3171万吨,同比增长2.7%,产量约2758万吨,装置平均开工率为86.9%。北美地区生产能力近年来保持平稳发展,为431万吨/年,中东地区为产能为906万吨/年,开工率达98.4%,东北亚开工率为87.3%。东北亚地区近年来生产能力也增长较快,为1233万吨/年,已成为全球乙二醇最主要的生产地之一。全球乙二醇表观消费量持续攀升,2013-2017年乙二醇年均需求增长率为4.35%,2017年全球消费量为2758万吨,国际间贸易流通量为1463万吨。主要消费区集中在东北亚、印巴和北美,比例为62%、8%、10%。乙二醇消费主要用于聚酯生产、防冻液和精细化工,2017年占比分别为87%、7%、6%。

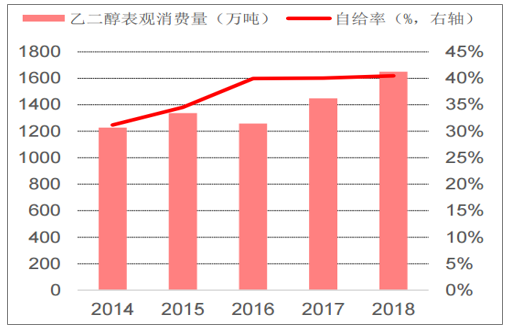

乙二醇产能呈逐年增长态势,但产量整体涨幅相对较小。2017年乙二醇产能达到850万吨,产量579万吨,约占全球产量的20%。2018年国内乙二醇产能达到了1063万吨,产能增幅为25%,产量为667万吨,增幅15.1%。乙二醇生产区域分布较广,东部沿海相对集中,产能主要分布在华东、华北和华中,产能分别为474万吨/年、154万吨/年和148万吨/年。华东地区以中石化为主,产能为340万吨/年。中石化和中石油是最大的生产集团,产能合计占比约50%。2017年乙二醇进口870万吨,进口依存度61%,2018年进口量为982万吨。2018年净进口占59.5%。中国主要的进口地为沙特阿拉伯、台湾和加拿大。由于国内市场对乙二醇的需求量较大,出口量比较小,2017年出口仅1.8万吨,产品自给率已接近40%。2017表观消费量为1448万吨,2018年表观消费量累计1649万吨,增幅13.8%。

2014-2018年国内乙二醇供应情况

数据来源:公开资料整理

2014-2018年国内乙二醇表观消费量

数据来源:公开资料整理

我国乙二醇高库存困局还来自居高不下的进口量。我国是全球最大的乙二醇需求市场,吸引着全球货源。据统计,2018年我国乙二醇进口量高达980.24万吨,同比增加105.23万吨,增幅12.03%。从进口国家和地区来看,沙特、加拿大、新加坡及我国台湾地区是我国进口市场的主力军。2018年上半年聚酯景气度较高,国内乙二醇行情较好,进口量大幅增长,下半年国内产能提升,进口量持稳。

2008-2018年我国乙二醇进口量统计情况

数据来源:公开资料整理

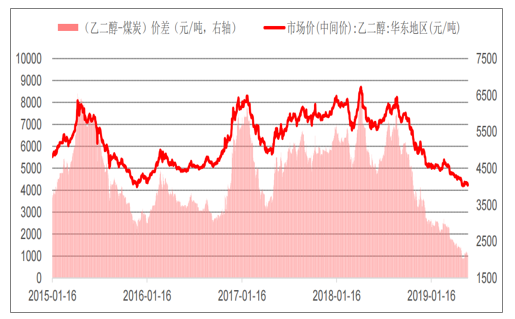

2015-2019年国内乙二醇价格及价差变动

数据来源:公开资料整理

国内乙二醇主要用于聚酯、防冻液和UPR等产业,其中华东地区和江浙沪地区聚酯企业较多对乙二醇需求较大。全球聚酯消费比例为87%,到2018年我国大型聚酯工厂总产能5486万吨/年,聚酯产量4548万吨,对乙二醇需求为1546万吨,占乙二醇总需求的93%。2017年我国约100家聚酯企业,超过40家产能在30万吨以上。随着近年一大批乙二醇装置和大型炼化一体化项目的建成投产,国内聚酯原料市场自给率将大幅提升。这将有利于降低国内聚酯生产成本、提高聚酯产品的国际竞争力,刺激国内聚酯生产,从而增加乙二醇消费。随着亚洲产能的发展,对于乙二醇的需求量越来越大,预计聚酯行业产能将有5%-6%的增长。

随着我国汽车销量的增加,防冻液需求增长明显。我国汽车销量从2010年的9086万辆增长到2018年的22400万辆,年销量增长了2倍以上。到2018年我国防冻液对乙二醇的需求量在55万吨左右,占国内乙二醇消费比例的3.3%。其他下游产品包括UPR、黏合剂、涂料溶剂、润滑油以及表面活性剂等,2018年累计乙二醇用量为60万吨,占国内乙二醇消费量的3.6%。

相关报告:智研咨询发布的《2019-2025年中国乙二醇行业市场深度研究及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乙二醇行业市场深度分析及未来趋势预测报告

《2026-2032年中国乙二醇行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年乙二醇行业投资机会与风险防范,2026-2032年乙二醇行业面临的困境及对策,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国乙二醇行业生产工艺、产量、价格及重点企业分析:从扩产承压到地缘驱动,价格大幅增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![专精特新专栏:某乙二醇企业顺利通过2024年辽宁省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/62.png?x-oss-process=style/w320)