一、医疗器械板块延续高景气状态

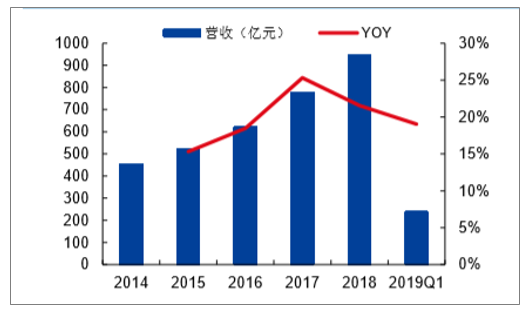

医疗器械板块业绩增速较好。2018年医疗器械板块上市公司实现总营业收入总计948.32亿元,同比增长21.54%;2019年一季度实现总营收239.52亿元,同比增长19.03%。从利润端来看,2018年板块内公司实现总归母净利润117.47亿元,同比增长6.97%,主要受到计提大额资产减值的千山药机的影响,剔除千山药机后,整个医疗器械板块公司归母净利润增速为25.72%,略高于营收增长水平。2019年一季度实现净利润44.51亿元,同比增长42.41%(主要受到乐普转让君实生物股权、新华医疗转让威士达医疗股权投资收益增加影响,剔除二者以后归母净利润增速为19.34%,基本与营收增速持平)。

医疗器械板块营收情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗器械行业市场调查及发展趋势研究报告》

医疗器械板块归母净利润情况

数据来源:公开资料整理

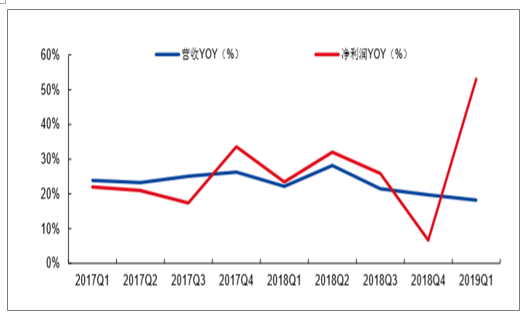

从分季度营收和净利润增长情况来看,2018年Q4营收增速22.95%,营收增速平稳但有所放缓;净利润增速6.65%,主要受到尚荣医疗、利德曼等明显下滑的影响。

分季度看医疗器械板块营收和净利润增速变动情况

数据来源:公开资料整理

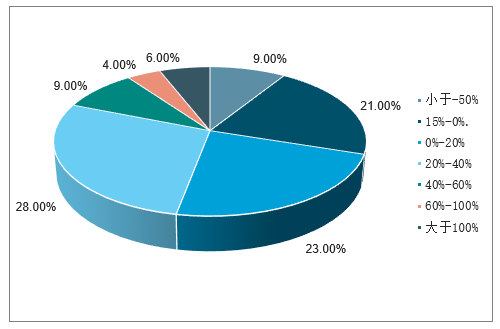

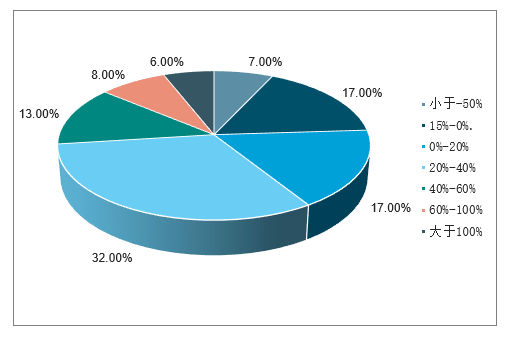

从2018年医疗器械上市公司营收净利润增速看,营收下滑公司7家,42家公司营收增速在0—50%之间,没有公司营收增速超过100%。净利润下滑的公司16家,32家公司净利润增速在0-50%之间,净利润增速超过100%的有3家。

2018年医疗器械上市公司营收增速分布

数据来源:公开资料整理

2018年医疗器械上市公司归母净利润增速分布

数据来源:公开资料整理

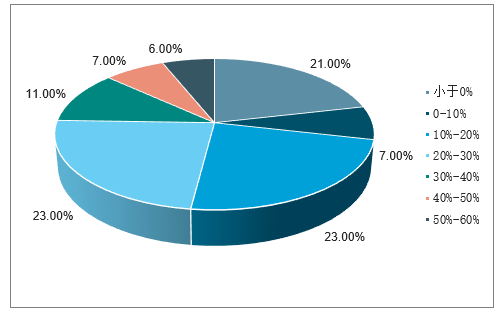

从2019年一季度医疗器械上市公司营收净利润增速看,营收下滑公司11家,38家公司营收增速在0—50%之间,营收增速超过100%的仅1家。净利润下滑的公司13家,31家公司净利润增速在0-50%之间,净利润增速超过100%的有三家。

2019年一季度医疗器械上市公司营收增速分布

数据来源:公开资料整理

2019年一季度医疗器械上市公司净利润增速分布

数据来源:公开资料整理

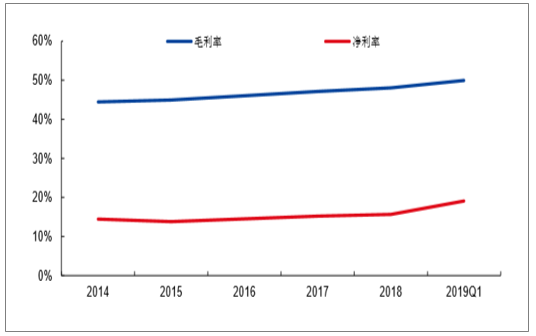

毛利率净利率平稳上升。盈利能力方面,随着高毛利产品占比的不断提升以及医疗器械公司的外延式发展,医疗器械公司整体毛利率和净利润水平均保持平稳上升态势,2018年毛利率水平为48.04%,净利率水平为15.66%;2019年一季度毛利率水平为49.97%,净利率水平为19.10%。

医疗器械公司毛利率和净利率变动情况

数据来源:公开资料整理

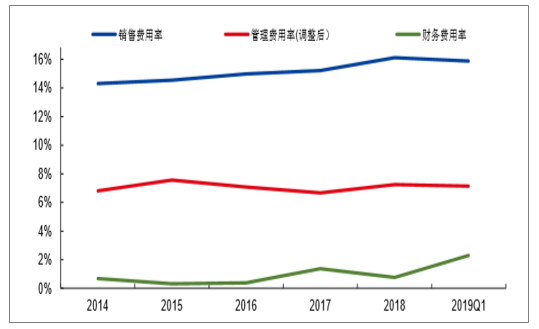

从费用率来看,板块整体费用率较稳定。2018年器械板块整体销售费用率16.12%(+0.89pct),管理费用率(不包含研发费用)为7.25%(+0.58pct),财务费用率0.75%(-0.62pct);销售费用率和管理费用率略有上升主要是因为销售推广力度的不断加大。2019年一季度销售费用率、管理费用率和财务费用率分别为15.87%、7.15%和2.31%。

医疗器械公司费用率情况(%)

数据来源:公开资料整理

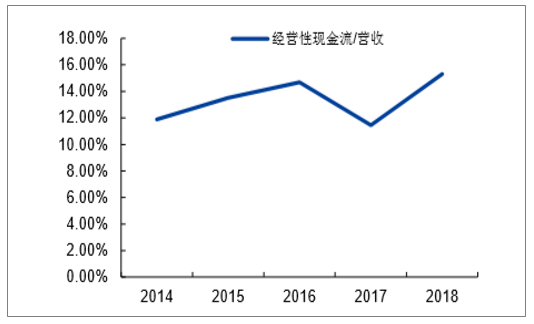

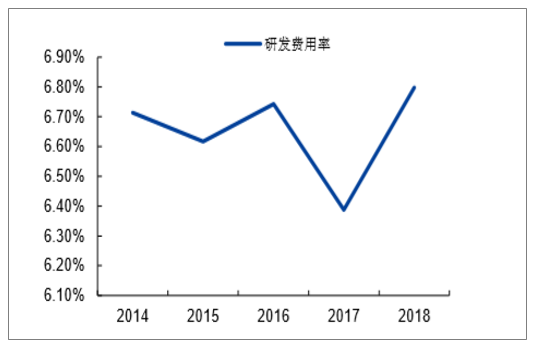

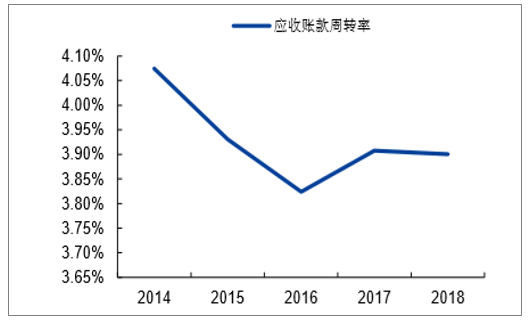

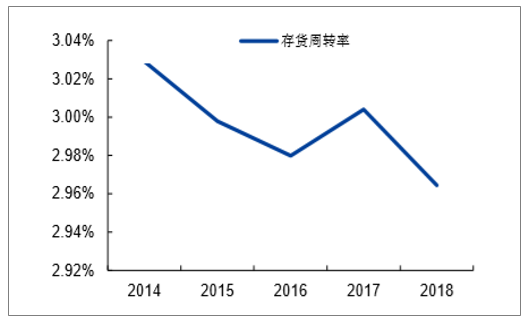

从经营性现金流/营收来看,医疗器械上市公司经营性现金流/营收有所改善,受到万东医疗贵州中标项目回款、鱼跃医疗收紧销售回款的影响,整体收入变现能力有所提高。应收账款周转率基本保持稳定,存货周转率略有下滑;研发费用率有所提升,表明目前医疗器械上市公司对于研发创新的支持力度正在加强。

医疗器械板块上市公司经营性现金流/营收

数据来源:公开资料整理

医疗器械板块上市公司研发费用率

数据来源:公开资料整理

医疗器械板块上市公司应收账款周转率

数据来源:公开资料整理

医疗器械板块上市公司存货周转率

数据来源:公开资料整理

二、国内医疗器械消费需求旺盛,市场潜力空间大

老龄化进程加快、政府卫生支出持续增长、分级诊疗带动基层医疗基础设施建设、大型医疗器械配置证放开、国家鼓励社会办医,众多因素将持续推动中国医疗器械市场快速扩容。

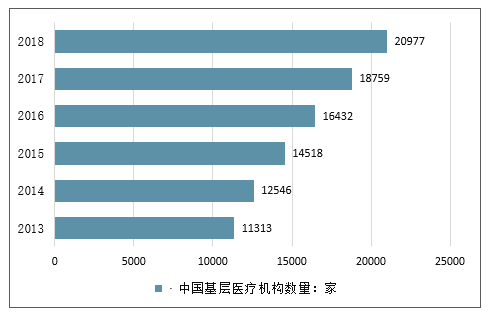

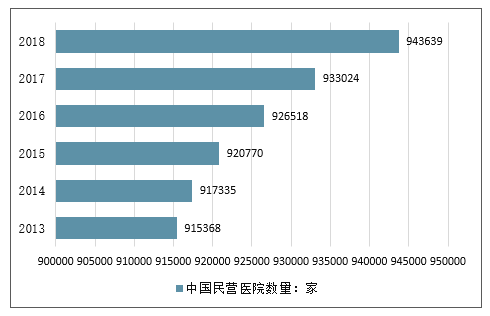

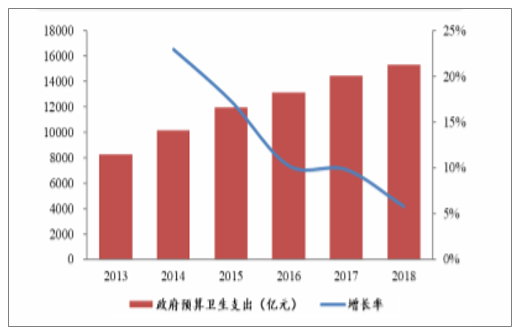

中国基层医疗卫生机构基数庞大且持续增长,2018年机构数量达到94.4万家,另外随着国家对社会办医的大力支持,中国民办医院的数量也在持续增长,2013年-2018年民营医院数量累计实现85.4%增长,庞大的基层医疗机构数量以及快速增长的民营医院数量将持续利好对性价比高的医疗器械。我国财政预算安排医疗卫生支出持续增长,2018年医疗卫生支出高达15291亿元,占全国财政支出的7.3%,同比增加840亿元,增幅显著高于全国财政支出2.5个百分点。

中国基层医疗机构数量

数据来源:公开资料整理

中国民营医院数量

数据来源:公开资料整理

全国财政预算医疗卫生支出

数据来源:公开资料整理

三、中高端市场仍是由外企主导,国产替代空间较大

国产企业尽管在低值耗材、生化诊断、骨科创伤类、冠脉支架等少数领域占据了主要的市场份额,但在多数中高端细分领域仍有进口品牌占据主导地位。体外诊断领域的最大的化学发光细分市场国产化比例仅为20%左右,CT、磁共振、超声等医学影像设备由外资占据70%左右的市场份额,内窥镜领域国产化更是低至10%左右,骨科脊柱类和关节类国产化比例较关节类仍有较大提升空间。

中国医疗器械部分细分领域国产化比

类别 | 细分领域 | 市场规模 | 国产比例 | 主要国产企业 |

体外诊断 | 生化诊断 | 120亿(+10%) | 70% | 迈瑞医疗、九强生物、迈克生物 |

体外诊断 | 化学发光 | 300亿(+20%) | 20% | 迈瑞医疗、安图生物、新产业 |

影像诊断 | DR | 80亿(+10%) | 80% | 万东医疗、安健科技、联影医疗 |

影像诊断 | CT | 100亿(+10%) | 20% | 联影医疗、东软医疗、明峰医疗 |

影像诊断 | 磁共振 | 100亿(+10%) | 20% | 联影医疗、奥泰医疗、朗润医疗 |

影像诊断 | 超声 | 80亿(+10%) | 30% | 迈瑞医疗、开立医疗、汕头超声 |

影像诊断 | 内窥镜 | 200亿(+20%) | 10% | 开立医疗、上海澳华、沈阳沈大 |

心血管 | 冠脉支架 | 50亿(+15%) | 80% | 乐普医疗、微创医疗、蓝帆医疗 |

心血管 | 起搏器 | 30亿(+20%) | 20% | 乐普医疗、先建科技、微创医疗 |

骨 | 创伤类 | 100亿(+15%) | 60% | 威高骨科、大博医疗、天津正天 |

骨 | 脊柱类 | 80亿(+18%) | 40% | 威高骨科、天津正天、大博医疗 |

骨 | 关节类 | 80亿(+20%) | 40% | 爱康医疗、春立医疗、天津正天 |

血液净化 | 透析器 | 100亿(+10%) | 30% | 山东威高、常州朗生、佩尼医疗 |

血液净化 | 灌流器 | 10亿(+35%) | 90% | 健帆生物、廊坊爱尔、淄博康贝 |

数据来源:公开资料整理

四、老龄化+消费能力提升,家用医疗市场前景广阔

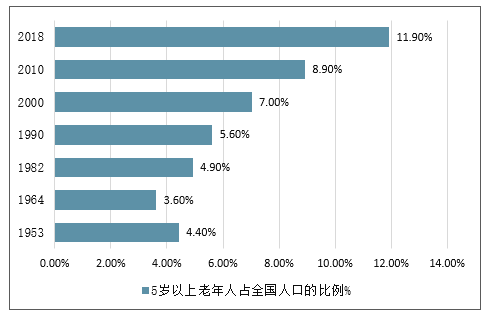

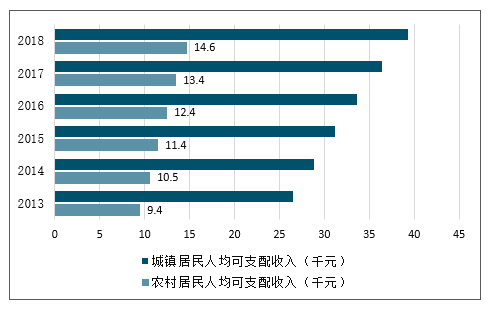

中国老龄化趋势日趋显著,2018年65岁以上老年人占全国人口的11.9%,研究表明,慢性病多数与年龄呈正相关。中国高血压、糖尿病、慢肺阻等慢性病人群基数庞大,其中高血压和糖尿病患者高达2.7亿和1.1亿人,且人数在持续增长。随着居民健康意识改善,家用医疗的消费意愿持续提升,如健康体检人数的快速增长。另一方面,城镇和农村居民人均可支配收入持续增加,医疗消费能力将大幅提升,家用医疗器械市场将持续快速增长,市场前景广阔。

中国老龄化趋势

数据来源:公开资料整理

中国慢病人群数量基数庞大

疾病类型 | 患病人数 | 相关家用医疗产品 |

糖尿病 | 1.1亿人 | 血糖仪 |

高血压 | 2.7亿人 | 血压计 |

慢肺阻 | 1亿人 | 制氧机 |

睡眠呼吸暂停综合征 | 0.6亿人 | 睡眠呼吸机 |

肢体残疾 | 0.25亿人 | 轮椅(手动+电动) |

数据来源:公开资料整理

全国居民人均可支配收入(千元)

数据来源:公开资料整理

医疗器械投资总结国内医疗器械行业持续保持近20%增长,基层医疗服务能力提升是大势所趋,医疗器械作为必要的医疗硬件将持续受益,尤其是性价比高的国产器械将显著受益。

代码 | 公司 | 市值(亿元) | 2018A净利润(亿元) | 2019E净利润(亿元) | 2020E净利润(亿元) | 2018APE | 2019EPE | 2020EPE |

300760.SZ | 迈瑞医疗 | 1848 | 37.2 | 45.7 | 55.3 | 50 | 38 | 31 |

002223.SZ | 鱼跃医疗 | 227 | 7.3 | 9.0 | 11.2 | 31 | 26 | 21 |

300482.SZ | 万孚生物 | 132 | 3.1 | 4.2 | 5.5 | 42 | 32 | 24 |

300463.SZ | 迈克生物 | 139 | 4.4 | 5.4 | 6.8 | 32 | 26 | 20 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询