汽车智能化、网联化是近年来汽车发展的主要趋势之一。在2019年度上海车展中,其亮点之一是首次设立未来出行区,展品涵盖新能源、车联网、无人驾驶解决方案、激光雷达、芯片、高精定位和地图等‚跨界融合领域。国内外数十家知名公司展示了它们在汽车智能化领域的最新进展,这些厂商包括博世、法雷奥、大陆等零部件供应商以及小马智行、Autox、知行科技、禾多等初创企业。国内ICT巨头华为与东风汽车合作打造的智能汽车也在此次车展上正式亮相。其中,华为将在车端(车载通信、车载计算)、路端(5G及C-V2X车路协同)、云端(云数据平台)等多方面为智能汽车赋能。近期,华为也宣布正式成立智能汽车解决方案BU部门,该部门隶属ICT管理委员会管理。除了华为之外,近期腾讯也拟将大出行相关的绝大部分业务剥离统一到独立部门,该部门将隶属于云与智慧产业事业群。至此,百度、阿里、腾讯、华为等国内巨头均已成立独立汽车业务部门,展现了对于未来智能汽车相关业务发展的极大信心。

国内互联网巨头汽车业务部门相关情况

公司 | 旗下汽车业务部门 | 成立时间 | 主要业务及定位 |

阿里 | 汽车事业部 | 2015.4 | 与汽车相关的电子商务服务平台。后推出智能车载操作系统AliOS。 |

百度 | 智能驾驶事业群组 | 2017.3 | 由自动驾驶事业部、智能汽车事业部、车联网业务共同组成。旨在更好地推动人工智能时代 的传统汽车产业升级,旗下有Apollo自动驾驶开放平台。 |

华为 | 智能汽车解决方案BU | 2019.5 | 部门隶属ICT管理委员会管理,聚焦ICT技术,成为面向汽车的增量ICT部件供应商。 |

腾讯 | 出行业务部门 | 2019.6 | 独立二级部门,隶属于2018年11月全新成立的云与智慧产业事业群,覆盖大出行相关的绝 大部分业务。 |

数据来源:公开资料整理

2019年6月6日,工信部正式发放5G商用牌照,宣告5G建设及使用发展进入快车道。5G技术的快速推进将为智能驾驶的发展奠定基础。一方面,基于5G高速率、低时延、高可靠的特点,智能驾驶可以通过云端+终端协作的方式来进行,云端可以提供实时的环境及动态信息;另一方面,5G将促进以车路协同为代表的车联网发展,从而在单车智能驾驶的基础上通过车联网更好得为汽车的智能化及辅助驾驶服务,一定程度上可以使得终端传感器硬件可以适当精简,从而部分降低成本。

进入2019年以来,国内乘用车市场销量依旧同比下降,在行业竞争日益激烈的情况下,智能化功能有望成为车企提供差异化产品的重要方面。另外,随着产业链的日趋成熟,核心传感器成本有望逐渐下降,智能化功能将从高端车逐渐向下渗透,有助于产业规模提升并带动整个产业链发展。主流车企也正逐渐推进L3级别自动驾驶功能在旗下车系的量产。例如,宝马计划在2021年推出的L3级自动驾驶车iNext。

未来两三年将是主流车企集中推出智能驾驶量产车的重要节点,代表着智能驾驶将真正走入普通消费者的生活,这也将催生整个智能驾驶产业链的发展。智能驾驶汽车由于与传统汽车截然不同的特点,将引导产业链重心逐渐从传统的汽车制造向核心传感器以及ICT服务转变,这个过程将催生一批新的智能汽车零部件供应商,这也是为什么国内互联网巨头均把智能汽车业务作为其当前发展的重点业务之一。随着消费者对自动驾驶认知程度的逐渐提升,其渗透率有望得到快速提升。

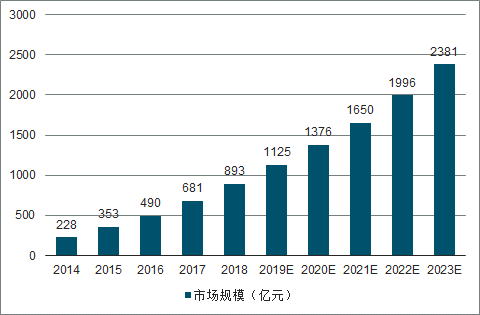

2015年,国内智能驾驶的渗透率为15%,其中绝大部分为低级别的自动驾驶,对应的市场规模为353亿。此后,随着汽车智能化的不断发展,2016年中国智能驾驶市场规模达到了490亿元,同比增长38.8%。截止至2017年中国智能驾驶市场规模增长至681亿元,同比增长39%。初步测算2018年中国智能驾驶市场规模将达到893亿元左右,同比增长31.1%左右。预测2019年中国智能驾驶市场规模将突破千亿元。未来五年(2019-2023)年均复合增长率约为20.62%,并预测在2023年中国智能驾驶市场规模将达到2381亿元。

2014-2023年中国智能驾驶市场规模及预测

数据来源:公开资料整理

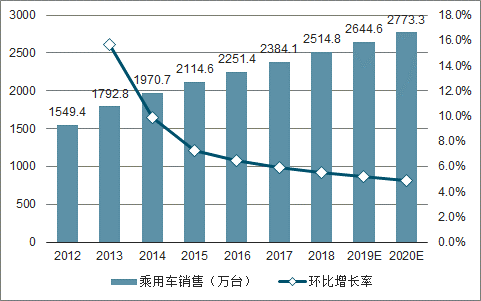

人工智能技术一定会不断发展,并且越来越完善,其在自动驾驶汽车产业中进行应用,也一定会让汽车的性能提升,让自动驾驶技术的可靠性、科学性以及安全性得到提高,并会不断发展成为我国工业发展中的一个重要产品。自动汽车的发展,也会成为推动我国经济发展的一个重要方向,其集成多种高新技术,如,传感器、通信设备、计算机处理器、人工智能以及地图导航等,我国对于自动驾驶汽车的研究也会不断加强,这会促进人工智能在自动驾驶汽车中的应用以及发展。预计2020年中国乘用车销量2773.3万。

2015-2020年中国乘用车销量及预测

数据来源:公开资料整理

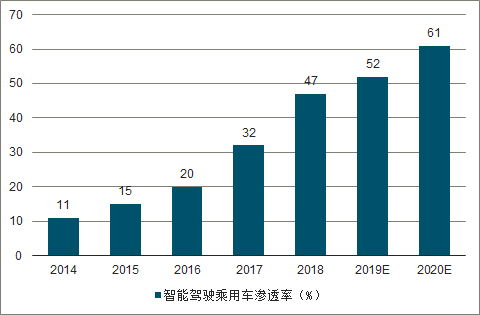

2014-2020年中国智能驾驶乘用车渗透率及预测

数据来源:公开资料整理

目前较高等级的智能驾驶技术落地首选是在运营用车。相较于私人乘用车,运营用车道路环境相对单一,政策风险较低,且无需考虑成本回收等商业化难题。随着技术进步,无人驾驶技术未来将率先在互联网专车、互联网货运等领域得到爆发。

互联网专车、互联网货运领域是无人驾驶技术的一个商业化重心,其庞大的用车需求有助于前期投入大量研发的智能驾驶相关企业尽快回收成本,并扩大无人驾驶在私人乘用车用户中的影响力,从而为无人驾驶在私人乘用车中的快速落地铺平道路。

相关报告:智研咨询发布的《2019-2025年中国智能驾驶行业发展现状分析及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能驾驶行业市场研究分析及发展前景分析报告

《2026-2032年中国智能驾驶行业市场研究分析及发展前景分析报告》共十三章,包含中国智能驾驶行业重点企业竞争情况分析,中国智能驾驶行业发展机遇与趋势研究分析,智能驾驶行业投资策略建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国智能驾驶行业政策汇总、装车率、重点企业经营情况及发展趋势:智能化服务不断创新,智能驾驶成为汽车重要发展方向[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中国智能驾驶行业发展格局及重点企业分析:企业积极加码智驾研发,智能驾驶赛道火热 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)