2019年7月1日,中国平安旗下的陆金所计划退出P2P业务,公司已经开始申请消费金融相关牌照。目前,陆金所的P2P业务正在积极响应和配合监管“三降”要求,网贷业务正常运营,存量产品与客户权益不受影响。

陆金所全称上海陆家嘴国际金融资产交易市场股份有限公司,2011年9月在上海成立,注册资本9.37亿元,是平安集团旗下的互联网财富管理平台。

P2P业务曾经是陆金所的核心业务,随着市场环境和监管要求的变化,陆金所不断调整业务结构,目前P2P在陆金所的业务中占比已经较小。但陆金所的P2P平台依然是行业绝对龙头,截至2019年6月,陆金服(陆金所的P2P平台)的综合评级排名行业第一。陆金服的待还余额为984.3亿元,排名第一,远超第二名玖富普惠的480.1亿元。

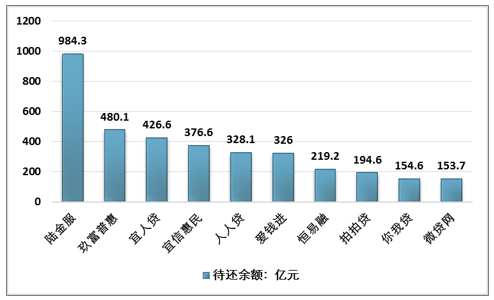

2019年6月全国P2P 行业头部平台待还余额统计

资料来源:智研咨询整理

陆金所是一家集合财富管理、消费金融、机构交易平台多种功能的综合性金融服务公司,2017年陆金所在新加坡成立了陆金所国际,开展海外线上财富管理业务。目前,陆金所已形成集合陆金服、重庆金融资产交易所、深圳前海金融资产交易所、陆金所国际和平安普惠的“四所一惠”战略生态圈布局。虽然P2P的业务比重已经大幅压缩,但由于P2P的牌照迟迟未落地,潜在的监管风险影响了陆金所的上市进程。

陆金所背靠平安集团,作为国内的P2P行业龙头,一直有上市计划传出,但由于网贷行业监管收紧、去杠杆和经济下行导致风险暴露等问题,上市计划一再推迟。2019年3月陆金所完成了C轮融资,投后估值达到394亿美元。

2015-2019年陆金所的融资情况

时间 | 轮次 | 融资金额 | 投后估值 | 投资方 |

2015年3月 | A轮 | 4.85亿美元 | 100亿美元 | BlackPine Private Equity Partners、中金公司、鼎晖投资等 |

2016年1月 | B轮 | 12.16亿美元 | 185亿美元 | 腾讯产业共赢基金、中银集团投资有限公司、国泰君安证券(香港)有限公司、民生商银国际控股有限公司等 |

2019年3月 | C轮 | 13亿美元 | 394亿美元 | 卡塔尔主权基金卡塔尔投资局(QIA)、香港全明星投资基金、春华资本以及日本金融公司SBI控股公司等 |

资料来源:智研咨询整理

P2P 行业一直是互联网金融监管的重点。是因为业务规模大,P2P行业累计成立平台数达到6617家,峰值时整个行业贷款余额超过万亿元;因为涉及个人投资者,个人投资者风险判别能力有限,P2P平台缺乏监管导致出现诈骗、非法集资等违法行为,使个人投资者利益受损,进而成为社会问题的隐患。

2015-2018年中国关于P2P行业的监管政策

时间 | 监管政策 |

2015.7.14 | 中国人民银行等十部门《关于促进互联网金融健康发展的指导意见》,第一次以规范性文件形式对互联网金融进行了规范 |

2016.4.13 | 银监会会同工业和信息化部等十四部委联合印发了《P2P网络借贷风险专项整治工作实施方案》,在全国范围内开展网络借贷风险专项整治工作 |

2016.8.24 | 银监会等四部委联合发布了《网络借贷信息中介机构业务活动管理暂行办法》 |

2016.10.13 | 国务院发布《互联网金融风险专项整治工作实施方案的通知》,银监会发布分项《P2P网络借贷风险专项整治工作实施方案》,目的在于排查摸底,分类施策 |

2016.10.28 | 中国互联网金融协会发布《互联网金融信息披露个体网络借贷标准》和《中国互联网金融协会信息披露自律管理规范》 |

2017.2.22 | 《网络借贷资金存管业务指引》正式出台,明确了网贷资金存管业务应遵循的基本原则和实施标准,鼓励网贷机构与商业银行按照平等自愿、互利互惠的市场化原则开展业务 |

2017.6.29 | 央行联合十七部门发布《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》。要求各网贷平台制定整改计划,从业机构存量不合规业务要逐步压降至零,不得新增 |

2017.12.1 | 互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室共同发布《关于规范整顿“现金贷”业务的通知》,明确了“现金贷”业务开展的六大原则 |

2107.12.13 | P2P网贷风险专项整治工作领导小组办公室向各地P2P整治联合工作办公室下发了《关于做好P2P网络借贷风险专项整治整改验收工作的通知》,对P2P网贷整改验收阶段做出了具体、详细的部署,要求各地在2018年4月底之前完成辖内主要P2P机构的备案登记工作、6月底之前全部完成 |

2018.4.4 | 《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》,P2P网贷平台不得与金交所合作 |

2018.8.8 | 互金整治办下发《关于报送P2P平台借款人逃废债信息的通知》,要求网贷平台将在雷潮中企图逃废债的借款人名单上报,整治办将协调纳入征信系统 |

2018.8.13 | P2P网络借贷风险专项整治工作领导小组办公室发布《关于开展P2P网络借贷机构合规检查工作的通知》,随后发布了《网络借贷信息中介机构合规检查问题清单》 |

2018.12.18 | 互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室联合发布整治办函[2018]175号《关于做好网贷机构分类处置和风险防范工作的意见》 |

资料来源:智研咨询整理

过去几年,针对网贷平台的监管在持续进行,下发一系列文件对平台提出整改要求,原计划2018年6月底对符合要求的平台进行备案,但实际上,截止到2019年上半年仍没有网贷平台获得备案,且延期后并没有给出新的时间表。监管部门一方面要求网贷平台在备案前不增加规模,另一方面引导小型平台主动退出。截止2019年6月底,正常运营的平台数量降至864家,相比2018年同期减少1030家,下降幅度高达54.38%。

2018年6月-2019年6月全国正常运营的P2P平台数

资料来源:智研咨询整理

根据智研咨询发布的《2019-2025年中国P2P理财市场竞争格局及投资风险预测报告》数据显示:截至2019年上半年,国内P2P行业整体贷款余额从2018年6月的10229亿元降至6871.2亿元,下降趋势仍在持续。作为行业龙头的陆金所表示将退出P2P行业,表明监管部门给网贷平台备案的希望日渐渺茫。

2018年6月-2019年6月全国P2P行业待还余额统计

资料来源:智研咨询整理

P2P模式的初衷是实现个人对个人的借贷,利用互联网技术,降低融资活动的交易成本,提高社会闲散资金的利用率,满足普惠金融的需求。

但在实际操作中,P2P模式有明显的缺陷,尤其在经济下行周期中,个人投资者风险难以分散。同时平台方管理的限制造成P2P市场不稳定因素众多。

1、平台方不能设立资金池、不能为借款人提供担保,每一笔交易需要一一对应,即使平台方对投资者投资每个项目的金额设定上限,如果该项目发生兑付问题,投资者的风险仍然不能得到有效分散。

2、网贷平台只承担信息中介、不承担信用中介,不能为平台上的项目兜底,个别风险事件发生后容易造成投资人信心的大面积崩塌,形成流动性风险。

3、从海外网贷平台发展经验来看,资金端也有机构化的趋势。在经济景气情况下,投资者能在网点平台上获取较高的回报,但经济周期下行中个人投资者无法对风险进行有效分散,或面临严重损失。

对于平安集团旗下的陆金所,申请消费金融牌照是转型的可行方案,但大部分网贷平台并不具备申请金融牌照的实力。虽然网贷行业的发展遇到了种种问题,但其普惠金融的实践不能被全盘否定。部分资质较好的平台积累了一定的资产端能力,能为个人客户和小微企业提供普惠金融服务。通过将资金端从个人投资者向金融机构转移,网贷平台可继续发挥在资产端的能力。

部分P2P平台从2018年就已经开始转型,向金融机构寻求资金端的合作。目前关于助贷的监管要求尚未明确,对于想继续经营下去的P2P平台,助贷模式会成为其主要转型方向。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)