一、中国医疗器械市场发展规模分析

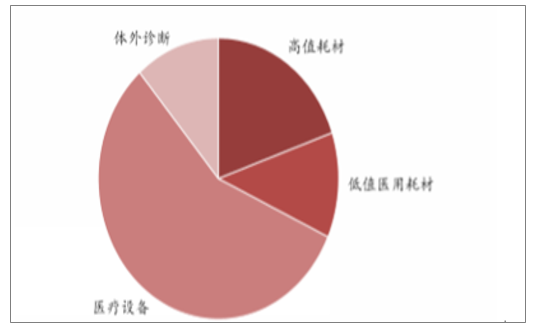

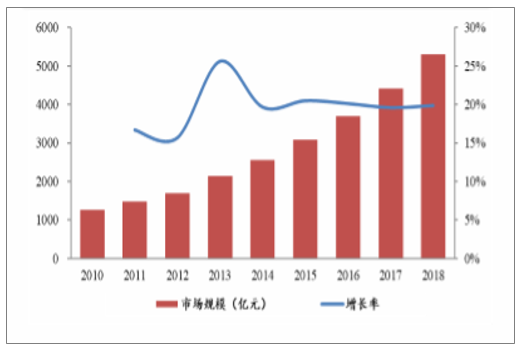

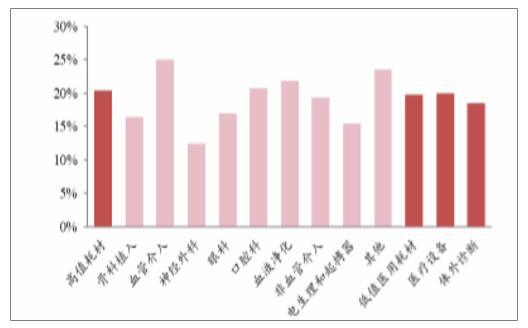

2018年中国医疗器械市场规模达到5304亿元,同比增长19.9%,连续多年保持近20%增速。从细分领域分布看,2018年医疗设备市场规模为3013亿元,占比最高,高值耗材(骨科植入、血管介入、神经外科等)市场规模为1046亿元,低值医用耗材市场规模为641亿元,体外诊断市场规模为604亿元。从细分领域增速,2018年高值耗材增长20.4%,其中血管介入、口腔科、血液净化等均保持近20%的增长,低值耗材、医疗设备、体外诊断增速分别为19.8%、20.0%、18.4%。

中国医疗器械细分领域市场占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗器械行业市场调查及发展趋势研究报告》

中国医疗器械市场规模及增速

数据来源:公开资料整理

中国医疗器械细分领域市场增速

数据来源:公开资料整理

二、IVD:业绩增速放缓,预计未来还将受到集采压力

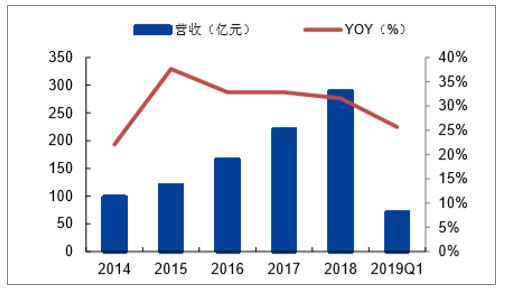

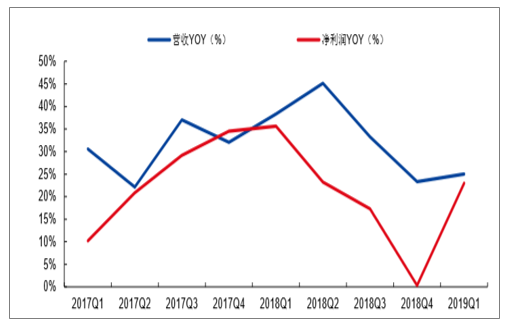

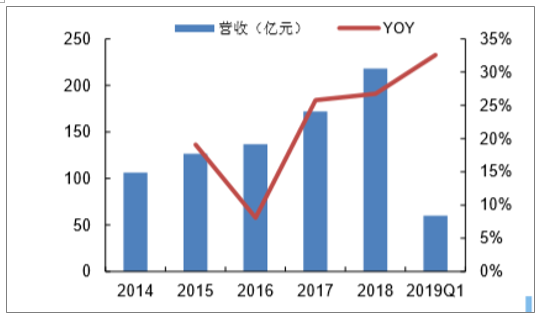

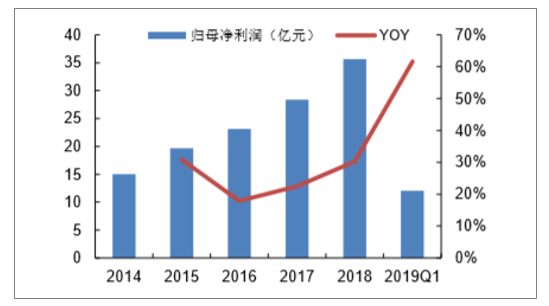

业绩增速放缓明显。体外诊断公司2018年实现营业总收入290.43亿元,同比增长31.56%;实现归母净利润42.11亿元,同比增长15.17%。分季度来看,公司2018年Q4营收增长23.32%,同比下降8.77pct,环比下降9.97pct;净利润增速0.31%,同比下降-34.24%,环比下降-17.01%。2018年增速不佳受到生化等传统领域竞争加剧增速放缓的影响。2019年一季度增速环比有所上升,营收增速25.05%,净利润增速23%,但同比18年同期仍有10多个点的下滑。主要由于2018年一季度流感因素导致基数较高所导致。未来耗材集采还将会给IVD行业的业绩带来一定的压力。

IVD行业营收(亿元)及增长率(%)

数据来源:公开资料整理

IVD行业归母净利润(亿元)及增长率(%)

数据来源:公开资料整理

IVD行业分季度营收增长率及净利润增长率(%)

数据来源:公开资料整理

从细分领域来看,化学发光、分子诊断、POCT未来潜力较大,生化等传统领域压力较大。目前IVD低端市场是前期广泛使用的检测技术,如普通的酶联免疫产品,该类市场发展空间小,竞争激烈,各IVD厂商生化诊断方面表现平平无奇。国产化学发光免疫诊断产品将受益于技术替代和进口替代,发展前景巨大。

分子诊断是体外诊断行业中技术要求最高的,国内目前仍处于起步阶段,市场规模较小但增长迅速,市场空间巨大,迈瑞医疗和安图生物的化学发光均保持较强劲的增长势头。分子诊断目前是体外诊断行业中技术要求最高的,国内目前仍处于起步阶段,市场规模较小但增长迅速,市场空间巨大。POCT突破时间空间及人员限制,即时便捷,以万孚生物、基蛋生物等为代表的POCT上市公司业绩表现较好,预计未来受益于分级诊疗、五大中心建设等将继续保持较快增长。

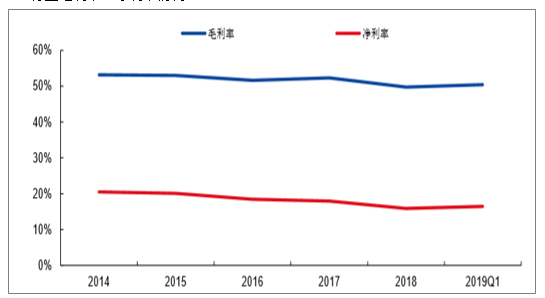

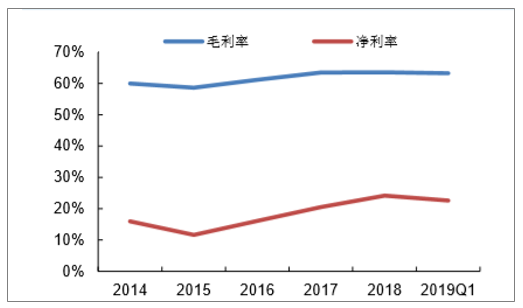

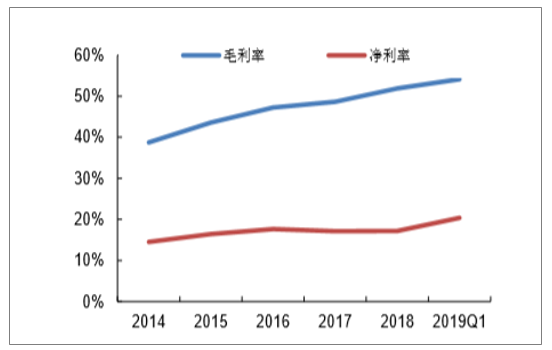

盈利能力方面看,2018年毛利率和净利率水平均有小幅度下滑,但2019年一季度出现一定回升,主要是受到收入结构中高毛利的化学发光等产品持续上升所致。

IVD行业毛利率、净利率情况(%)

数据来源:公开资料整理

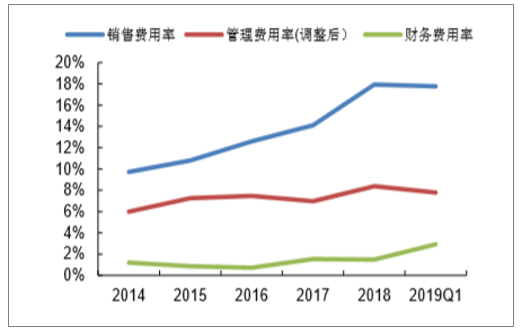

从费用率来看,IVD板块整体费用率较稳定。2018年IVD板块整体销售费用率15.54%(-0.85pct),管理费用率(不包含研发费用)为8.18%(+0.19pct),财务费用率1.19%(+0.15pct);销售费用率下降与流通渠道整合等有一定关系。2019年一季度销售费用率、管理费用率和财务费用率分别为15.49%、8.47%和1.74%。

IVD行业期间费用率情况(%)

数据来源:公开资料整理

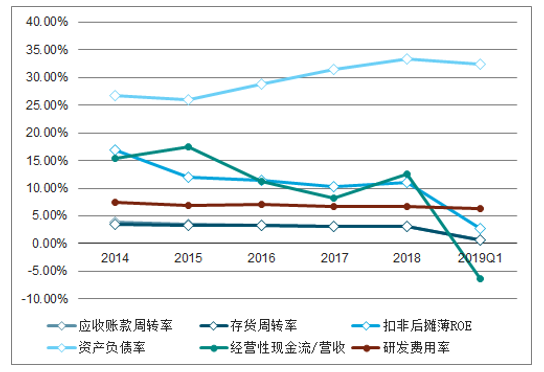

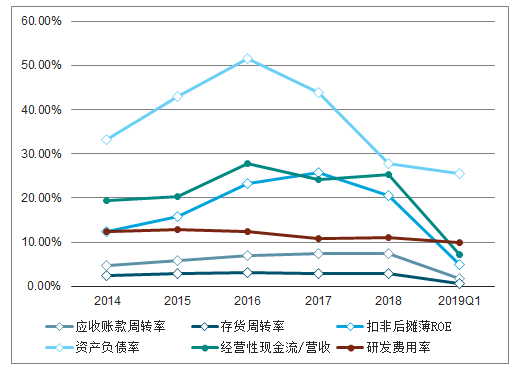

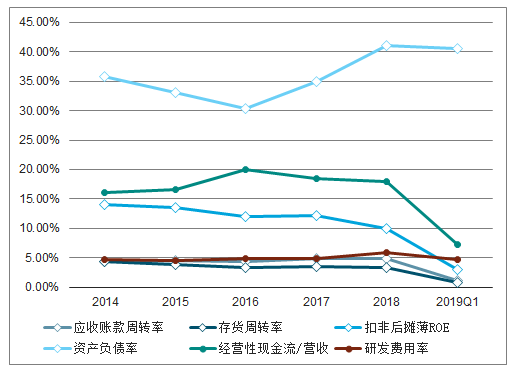

IVD行业上市公司应收账款周转率及存货周转率均保持稳定,资产负债率有所提升,经营性现金流/营收大幅提升,主要受达安基因等公司融资租赁、保理业务收款增加的影响;研发费用率保持稳定水平略有下滑。

IVD行业上市公司相关财务指标

数据来源:公开资料整理

三、其他器械公司:板块分化明显

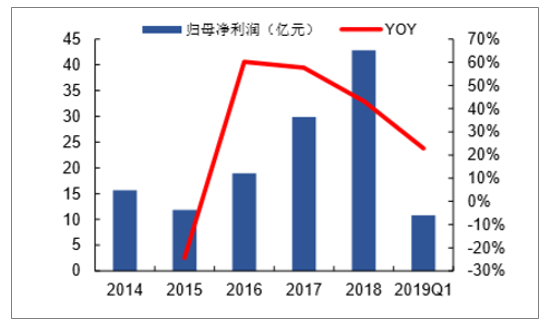

其他35家医疗器械上市公司2018年和2019年一季度总营收增速分别为17.59%和16.41%,归母净利润总额增速为30.76%和51.26%。2019年一季度净利润的快速增长主要收到乐普转让君实生物股权、新华医疗转让威士达医疗股权投资收益增加影响,剔除两家公司后归母净利润增速为17.43%,略高于营收总额增速。

其他器械上市公司营收情况

数据来源:公开资料整理

其他器械上市公司归母净利润情况

数据来源:公开资料整理

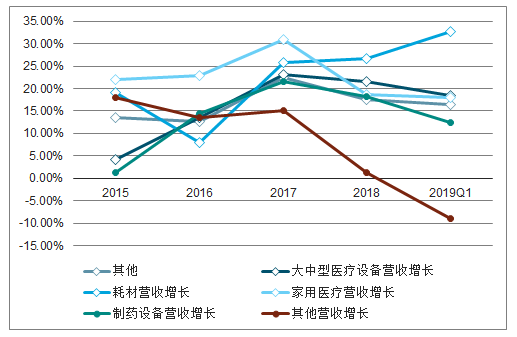

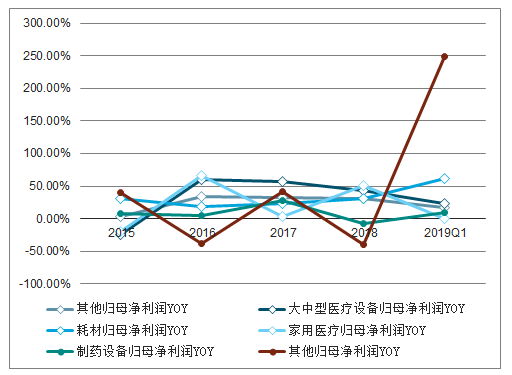

由于上市公司医疗器械板块(除IVD板块)子版块众多,各个板块分化比较明显,大中型医疗设备和耗材的规模净利润增速明显高于行业整体增速,制药装备收到行业周期影响景气度下滑,利润总额也出现一定程度下滑。家用医疗设备中消费型医疗器械细分龙头受益于终端需求的稳定以及政策风险较小等因素,部分个股保持较好的景气度。

其他器械子行业营收增长情况

数据来源:公开资料整理

其他器械子行业归母净利润增长情况

数据来源:公开资料整理

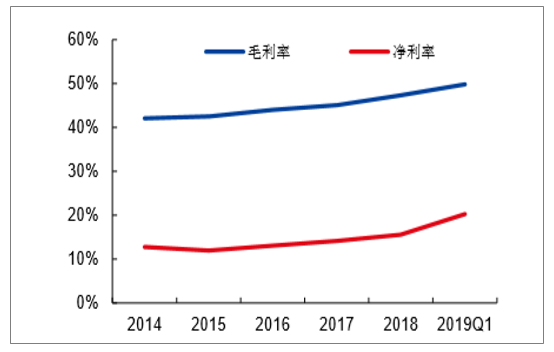

盈利能力方面,受到国产医疗器械高端产品逐渐占据一席之地,龙头企业规模效应逐渐体现等因素带动,其他35家医疗器械上市公司2018年和2019一季度的毛利率、净利率均呈现向上趋势。费用率方面,销售费用率、管理费用率和财务费用率均有所提升略有提升

其他器械上市公司毛利率和净利润情况

数据来源:公开资料整理

其他器械上市公司费用率情况

数据来源:公开资料整理

1、大中型医疗设备:业绩较快增长,研发投入突出

板块业绩增速较快,一季度淡季增速放缓。大中型医疗设备上市公司2018年和2019年一季度总营收增速分别为21.5%和18.35%,规模净利润总额增速分别为43.23%和22.87%。一季度受到政府采购周期影响,一季度通常为淡季,因此增速表现并不突出。

大中型医疗设备上市公司营收情况

数据来源:公开资料整理

大中型医疗设备上市公司净利润情况

数据来源:公开资料整理

从盈利水平看,大中型医疗设备上市公司毛利率水平保持稳定,净利率水平稳中有升。销售费用率和剔除研发费用后的管理费用率均略有下降,财务费用率上升明显,主要受到迈瑞医疗等海外业务占比较高的大型公司汇兑损益变化的影响。值得一提的是,大型医疗设备公司的研发费用率始终保持稳定,高于器械行业平均水平。

大中型医疗设备上市公司毛利率和净利率情况

数据来源:公开资料整理

大中型医疗设备上市公司费用率情况

数据来源:公开资料整理

大中型医疗设备上市公司应收账款周转率和周转率保持稳定,资产负债率下滑明显,主要受到迈瑞医疗上市资产负债率下滑的影响,经营性现金流/营收略有上升,研发费用率略有下滑。

大中型医疗设备上市公司财务数据

数据来源:公开资料整理

目前我国医疗器械低端产品已经基本完成了国产替代,高端产品对于进口仍有较大依赖。人口老龄化、医保全覆盖以及技术升级换代都助力医疗器械市场持续扩容。从政策端来看,分级诊疗+鼓励国产替代+特别审批,在扩容基层医疗市场的同时,提高国产器械的技术水平和市场占有率。目前国内企业在高端影像等领域国内企业与国际巨头相比仍有一定差距,未来国产替代空间最大。未来大中型医疗设备上市公司中具有高端技术,能够不断推出新产品的公司将具有较大的发展前景和投资价值。

2、耗材:业绩增速较快,但后续可能存在较大政策冲击

耗材上市公司在2018年以及2019年一季度仍然保持较快的业绩增速。营业收入总额增速分别为26.75%和32.59%,归母净利润总额增速分别为30.29%和61.67%,剔除转让君实生物股份的乐普医疗,2019年一季度归母净利润增速为40.78%,仍然显著高于营收增速。

耗材上市公司营收情况

数据来源:公开资料整理

耗材上市公司归母净利润情况

数据来源:公开资料整理

从盈利水平看,耗材上市公司2018年以及2019年一季度毛利率水平和净利率水平也提升明显。销售费用率较前期有较大提升,管理费用率保持平稳,财务费用率略有上升。

耗材上市公司毛利率净利率情况

数据来源:公开资料整理

耗材上市公司费用率情况

数据来源:公开资料整理

耗材上市公司应收账款周转率、存货周转率和经营性现金流/营收均保持稳定,资产负债率上升明显,研发费用率也显著上升。

耗材上市公司财务数据情况

数据来源:公开资料整理

目前全国12个省份已经全面执行耗材两票制,6个省份部分城市试点,7个省份已发文待执行,全国仅剩6个省市未执行耗材两票制,预计到今年年底将有较多省市进入耗材两票制执行阶段。

低值耗材竞争激烈,部分公司业绩增速显著放缓甚至出现负增长。高值耗材方面,随着医保局的强势介入,集中带量采购大势所趋无法避免,目前耗材领域业绩的快速增长可能会受到较大的影响。如果高值耗材集中带量采购进行实施,建议重点关注高值耗材中规模较大、研发能力突出能够不断推陈出新的公司。

规模较大的企业在生产规模、供货能力等方面有较大优势,规范渠道后也更容易和流通渠道进行合作。研发能力突出的公司能够不断技术升级,推陈出新推出新的产品来弥补原先老的产品进入带量采购后可能带来的降价影响。

四、政策持续向好,国产品牌受益显著

国家持续加大对基层医疗的扶持力度,2015年国务院发布关于推进分级诊疗制度的建设的知道意见,提出要大力提高基层医疗服务能力,全面提升县级公立医院综合能力,卫健委也先后发布多项鼓励县级医院服务能力建设的政策。随着基层医疗服务能力的要求提升,医疗器械的需求持续释放,其中性价比高的国产医疗器械显著受益于国家政策扶持。2018年,国务院在《深化医药卫生体制改革2018年下半年重点工作任务》文件中明确提出要推进医疗器械国产化,多地政府出台了相关的国产采购鼓励政策,明确优先采购国产品牌。在多省已完成的器械采购方案中,均大幅体现了对国产器械的支持力度。

国内医疗器械行业扩容利好政策

时间 | 部门 | 政策 | 主要内容 |

2018.10 | 卫健委 | 《关于发布20182020年大型医疗设备配置规划的通知》 | 到2020年底,全国规划配置大型医用设备22548台,其中新增10097台。 |

2018.11 | 卫健委 | 《全面提升县级医院综合服务能力工作方案(2018-2020年)》 | 到2020年,500家县医院和县中医医院分别达到“三级医院”和“三级中医医院”服务能力要求,力争使90%的县医院、县中医院分别达到县医院、县中医院医疗服务能力基本标准要求。 |

2019.5 | 卫健委 | 《关于推进紧密型县域医疗卫生共同体建设的通知》 | 进一步完善县域医疗卫生服务体系,提高县域医疗卫生资源配置和使用效率,加快提升基层医疗卫生服务能力,推动构建分级诊疗、合理诊治和有序就医新秩序 |

数据来源:公开资料整理

医疗器械国产化鼓励政策

时间 | 部门 | 政策 | 主要内容 |

2018.8 | 国务院 | 《深化医药卫生体制改革2018年下半年重点工作任务》 | 明确提出要“推进医疗器械国产化,促进创新产品应用推广”。 |

2018.3 | 海南财政厅 | 《海南省省级2018-2019年政府集中采购目录及标准》 | 政府采购原则上要求购买国内产品。 |

2018.5 | 四川卫健委 | 《四川省推进大型医院高质量发展实施意见》 | 合理配置适宜医学装备,与医院功能定位、临床服务需求相适应,优先选择国产医用设备耗材。 |

2018.7 | 浙江财政厅 | 《2018-2019年度全省政府采购进口产品统一认证清单(医疗设备类)的通知》 | 共计232种医用设备经论证后允许进口,其余医疗设备采购均要求国产,确需采购进口的,需要经过提交申请,通过严格审批和进一步论证。 |

数据来源:公开资料整理

五、研发创新氛围持续向好,国内企业迎黄金发展机遇

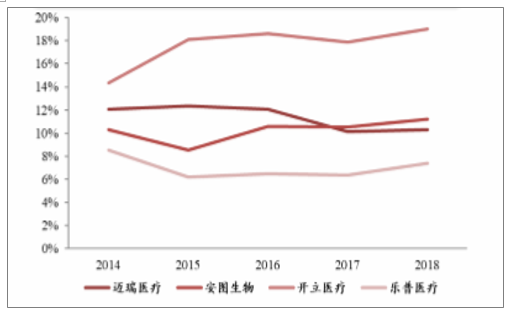

近年来,国家持续加大对医疗器械领域创新鼓励制度,2017发布的“十三五”医疗器械创新专项规划中,明确提出了重点鼓励方向和目标,同时多项财政、审批等相关鼓励配套政策也陆续推出,国内医疗器械研发创新氛围持续浓厚。从国内医疗器械公司方面看,选取A股几家主要的医疗器械公司作参考,迈瑞医疗、安图生物、开立医疗、乐普医疗等公司持续加大研发投入,并实现了多个技术领域的突破,如迈瑞的高端彩超、安图的化学发光分析仪、开立医疗的内窥镜、乐普医疗的可降解支架等。

A股部分器械公司研发支出(百万元)

数据来源:公开资料整理

国内医疗器械领域部分相关鼓励政策

时 | 间部门 | 政策 | 主要内容 |

2017.6 | 科技部 | 《“十三五”医疗器械科技创新专项规划》 | 加速医疗器械产业整体向创新驱动发展的转型,突破一批前沿、共性关键技术和核心部件、培育若干年产值超百亿元的领军企业和一批具备较强创新活力的创新型企业。 |

2017.10 | 国务院 | 《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》 | 鼓励医疗器械企业增加研发投入,使用财政拨款开展器械研发,给予优先审评审批。 |

2018.11 | 药监局 | 《创新医疗器械特别审查程序》 | 程序设置更为科学有效,有利于提升创新医疗器械审查效率 |

数据来源:公开资料整理

A股部分器械公司研发支出占收入比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询