自第一辆桑塔纳下线以来乘用车消费市场经历了36年风雨,见证了三个阶段变迁:1)2000-2010年从无到有,代步工具的定位,轿车市场的兴起。2)2011-2016年从有到更好,社会地位的象征,SUV市场的兴起。3)2017—未来从更好到环保,实用主义的回归,新能源市场的兴起。居民财富效应增长速度快慢+主力消费人群(70s-80s-90s)变化驱动乘用车消费特征的变迁。

一、“轿车-SUV-新能源”

自1983年中国上海大众第一辆桑塔纳下线以来,乘用车消费市场经历了36年的征程。总结历史和展望未来,乘用车消费市场变迁可以分为三个阶段:

第一个阶段(2000-2010年):从无到有,代步工具的定位,轿车市场的兴起。

第二个阶段(2011-2016年):从有到更好,社会地位的象征,SUV市场的兴起。

第三个阶段(2017—未来):从更好到环保,实用主义的回归,新能源市场的兴起。

以2018年为基数,整体预测结论:预计国内乘用车产销规模到2025年在2700万辆左右,复合增速2.6%。预计国内轿车市场产销规模到2025年在820万辆左右,复合增速-5%。预计国内SUV市场产销规模到2025年在870万辆左右,复合增速-1.7%。(备注:轿车/SUV使用传统燃料,新能源使用纯电动/插电/燃料电池。轿车与SUV根据车型尺寸/底盘等标准来划分)。也即2019-2025年七年时间,我们预计乘用车整体市场容量依然可以扩大450万辆左右,其中轿车市场萎缩350万辆左右,SUV市场萎缩100万辆左右,新能源市场容量扩大900万辆左右。

国内乘用车三次消费潮流的变迁演绎图

数据来源:公开资料整理

1950s-1960s是国内经济高速发展时期,也是乘用车消费高增长时期,千人保有量从个位数快速上升至100附近。1970s-1980s是国内经济增速换挡期,也是乘用车消费逐步迈入成熟期的阶段,千人保有量从100逐步上升至200附近。1990s及以后日本国内乘用车消费增速中枢在0%-1%徘徊。再看中国,2000-2010年是国内经济飞速发展时期,也是乘用车消费高增长时期,千人保有量从个位数增加至50附近,2005-2010年国内乘用车复合增速高达30%(2000-2004年数据缺失)。2011-2018年国内经济正在经历增速放缓,面临转型升级,乘用车消费复合增速下降至9%左右,千人保有量从50增加至约150。展望2019-2025年,我们认为国内乘用车千人保有量将逐步攀升至200中枢,国内乘用车消费复合增速下降至2.6%左右。

第一个阶段(2000-2010年):从无到有,代步工具的定位,轿车市场的兴起。从量角度::轿车市场产销体量从2005年300万辆增加至1000万辆,复合增速约30%。从价角度:根据汽车之家上对各个车型的指导价统计分析发现,轿车市场2005-2010年消费车型官方指导价12万及以下的比例虽然处于下降通道,但一直在60%及以上。这表明了在这个阶段,居民整体经济实力可以去消费乘用车但能支付预算仍是有限的,中低价位车更受欢迎。

第二个阶段(2011-2017年):从有到更好,社会地位的象征,SUV市场的兴起。从量的角度:SUV市场产销体量从2011年150万辆增加至2017年1000万辆,复合增速约35%。从价的角度:不同于轿车市场,SUV市场的指导价12万以上一直处于优势(占比超过50%),虽然在2013年-2016年SUV市场从高端市场逐步渗透至中低端市场,经历了一波指导价的下滑,但是依然整体份额是超过12万元及以下的市场。这背后表明消费者在这个阶段购买SUV更多来自于换购需求,即使是首购需求,居民愿意且有能力为购车支付更高的且预算。而且SUV底盘高,空间大,外观更加大气,个性化更强,更能满足消费者财富效应得到快速积累后,对彰显自己社会地位的诉求。

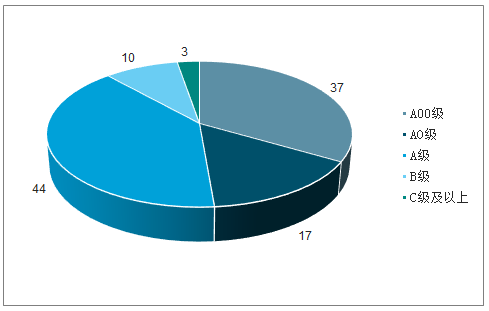

第三个阶段(2017—)未来):从更好到环保,实用主义的回归,新能源市场的兴起。从量的角度:从十城千辆政府引导消费开始,新能源乘用车从2012年1万辆到2017年55万辆,再到2018年达到100万辆规模,新能源乘用车正在处于成长早期。“能源安全+环保问题+自主崛起”是推动国家重视发展新能源汽车的三大驱动因素。展望未来5-10年中国经济增速逐步放缓,经济转型之路持续进行,居民财富效应的递增速度也会随之放缓,消费观念将逐步从追求品牌到追求实用的回归。汽车消费方面。未来随着成本下降+基础设施完善+环保意识重视,消费者购买新能源汽车趋势将会愈加明显。从价的角度:我们根据交强险数据口径,按照尺寸标准将各个车型做了级别划分,可以看出新能源乘用车2018年50%依然是A00和A0级别,定价区间在5-10万元为主。展望未来随着主流车企的车型供给增加以及产品品质的提升,预计产品售价整体逐步上升。

2018年国产新能源乘用车销量结构

数据来源:公开资料整理

二、驱动原因

1、可支配收入

乘用车作为可选消费品,需求核心驱动力在于居民的可支配收入,也即财富效应。而居民财富效应直接与一个国家的经济整体增长息息相关。为了保持研究一致性,我们采用世界银行统计的各国人均GDP来比较分析美国-日本-中国。美国方面,自1960年以来数据显示人均GDP绝对值一直处于稳步上升趋势,从同比增速指标看,可以分为三个阶段:1)1960-1980年人均GDP增速中枢在8%附近。2)1980-2000年人均GDP增速中枢在5%附近。3)2000-至今人均GDP增速中枢3%附近。日本方面,人均GDP绝对值发展经历了两个大的阶段:1)快速上升。受益于1960-1990年日本经济发展快速发展。2)人均GDP在4万美金上下波动。原因在于日本国内经济增速显著放缓。

国内市场,人均GDP在2000-2013年期间经历了快速发展,从人均959美元到7078美元,复合增速17%。而2014年以来增速中枢放缓至6%。目前根据2017年数据横向比较,中国人均GDP是美国的15%不到,是日本的23%。结合国情,从中长期角度看,中国人均GDP仍有很大上升空间,短期角度增速放缓是大概率事件。

而居民人均GDP(代表财富效应指标)增速的快慢会影响居民消费观念的变化。在过去十几年国内经济高速增长背景下,居民财富效应的快速积累,从原先物资缺乏快速过渡到了物资充裕,从解决温饱线到追求名牌的观念变化。这点体现在乘用车消费上的:从简单的代步工具需求变成了攀比消费或面子消费的需求。

2、消费人群

70后-80后-90后接棒成为乘用车消费主力人群。2000-2010年乘用车消费主力军是1970-1980年出生的70后,平均30-40岁,正是财富积累效应体现黄金时期。2010-现在(2019年)乘用车消费主力军是1980-1990年出生的80后,平均30-39岁,也正是财富积累效应体现黄金时期。展望未来到2025年,1990-2000年出生的90后,平均25-35岁了,也将成为新的主力消费人群。

70后:乘改革开放之风,高度享受中国经济高速发展行业红利的一代。出身环境艰苦,知识改变命运。乘用车消费对于70后而言,是艰苦奋斗之后的财富象征,见证了轿车从奢侈品到大众消费品的转变。

80后:承接60后基础叠加国家经济高速发展行业红利的一代。出身环境相比70后较大改善,拥有60后父辈支持,且85后具有较多独生子女,成长过程亦是国家经济飞腾时期。对乘用车消费不仅是满足简单的代步需求,而更多是彰显财富,社会地位以及消费升级的诉求,换购或首购SUV成为潮流。

90后:承接70后基础叠加互联网经济快速发展的一代。依托于70后父辈,且独生子女居多,成长环境不仅物资充裕,教育资源充分,且伴随着互联网普及。对乘用车购买能力不是问题,能否买到适合自己的车才是关键。对90后购车趋势做了研究,具有以下特征::1)强调个性。90后基于共同的兴趣、喜好聚集成小圈子,对汽车的要求是必须能够彰显其个性。2)天生互联。90后视互联功能和体验为生活必备品。3)智能体验。90后对智能化期待最积极。4)颜值为王。

90后对颜值的看重不仅体现于外观,也注重车内。5)购车年轻化且价格带更宽且品牌中立。90后物资环境优越,首次购车年纪比80后70后小,但并不一定追求过高品牌,价格带更宽。

三、自主品牌轿车

自主品牌在轿车领域市场份额经历了“快速上升—”快速下降”。通过对2005年-2018年乘用车销量数据详细分析可知,自主品牌在轿车领域发展可以分为三个阶段:1)2005-2010年市场份额快速上升期。这个阶段轿车整体市场规模完成了300万-1000万辆的快速扩容,自主品牌产销规模从84万快速上升至约340万辆,2010年市场中占有率历史最高点35%。2)2011-2016年市场份额快速下降期。这个阶段轿车市场规模从1000万辆稳步提升至1250万辆左右,但自主品牌规模从340万辆下降到约240万辆,萎缩了约100万辆规模,市场占有率最低2016年达到了20%。。2017-2018这个阶段轿车规模缩小了100万辆左右,而自主品牌份额反而提升了2%左右,原因在于新能源汽车兴起,占比最高的A00-A0级别划分为轿车为主。如果剔除新能源影响,自主品牌轿车份额仍在下降。

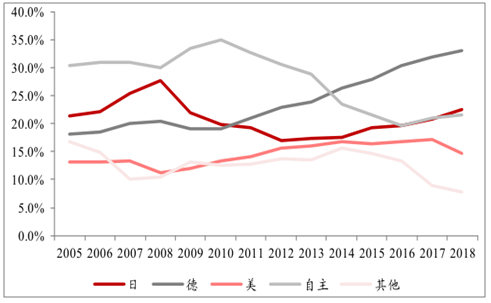

自主品牌份额的丢失,合资品牌受益程度排序:德系—日系—美系—法/韩。从轿车数据上看,2011年以来合资品牌中德系上升最明显(从2011年的21%提升至2018年的33%);其次日系(从2012年的17%提升至2018年的23%);美系从2011年的14%稳步提升至2017年的17%,而2018年下降至15%;其他(法系+韩系)从2011年的14%提升到2014年的16%,而后又持续下降到2018年的8%。

2005-2018年轿车市场各个系别的市场份额演变过程

数据来源:公开资料整理

自主品牌车企层面:逐步退出,吉利为少数依然坚持者。面对轿车领域变化,自主品牌反应有三类:1)一直在坚持者,吉利为代表。从2005年开始到现在依然在轿车领域坚守且保持产销规模20万以上只有4家:吉利+上汽+长安+奇瑞。奇瑞和吉利均曾经是轿车自主品牌领先者,两者都有在坚持,结果不同是奇瑞产销规模逐步从50万台缩小到20万台,吉利虽然经历过2011-2014年调整期,2015-2018年产销规模逐步企稳,并创历史新高至60万辆+。长安发力晚于吉利和奇瑞,借助2009-2014年新车周期产销规模做至40万辆,而后逐步萎缩至20万辆。上汽发力晚于长安,借助2015-2018年新车周期,产销规模逐步做到30万辆。2)后期才开始做轿车,广汽为代表。广汽自主并没有参与2010年之前轿车行业红利,2011年之后才逐步有车,目前产销规模5万辆左右。上汽通用五菱在2010年之后微面市场萎缩下,不得不往轿车市场发展,推出宝骏轿车系列,产销规模20万辆左右。3)战略放弃者,长城为代表。大部分自主车企均属于这类,在2011年轿车市场增速放缓之后,合资品牌新车周期强势攻击下,长城是果断放弃轿车市场,聚焦于SUV市场,其他车企虽依然坚持了几年,最终结果是被迫逐步放弃。

2005-2010年自主品牌之所以能抓住轿车行业红利且市场份额一度高达35%::1)自主品牌对国内乘用车消费市场兴起的信号捕捉能力更强,反应速度更快。2)占领低端市场策略。这两点原因综合表现出来的现象是:自主品牌采取逆向开发,快速推出多种新车型,占领低端消费市场。从需求角度,中国消费者基本是首次购车,满足基本代步工具为核心诉求,对产品的品质要求一般,价格实惠成为重要考量。

奇瑞:QQ品牌深入人心,挑战高端失败告终。回顾2005-2010年奇瑞发展历史,可知:1)奇瑞累计销量200万辆,自主品牌内排名第一。2)累计推出车型超过15款,平均每年有3款新车,尤其是2007-2010年新车上市非常密集。3)定价在3-10万元的QQ品牌及A系列表现最好,定价10-20万元的瑞麒和B系列销量惨淡。

吉利:全球鹰表现最佳,挑战高端失败告终。回顾2005-2010年奇瑞发展历史,可知:1)奇瑞累计销量154万辆,自主品牌内排名第二。2)累计推出车型超过15款,平均每年有3款新车,尤其是2006-2010年新车上市非常密集。3)定价在3-10万元的全球鹰品牌及金刚表现最好,定价10万附近的帝豪系列2009年陆续推出,表现尚可,定价最高(20万+)的英伦TX4销量十分惨淡。

造成自主品牌轿车领域的衰退,原因究竟何在?最浅层原因:2011年之后轿车增速放缓,合资品牌新车密集上市,竞争程度加剧。从2005-2016年合资品牌主要车型上市节奏统计可知:累计2005年合资品牌轿车车型约46款,其中近20款均是截止目前依然是热销车型,2006-2016年期间合资品牌以平均每年10款全新车型速度推出上市,且其中约近三分之一车型在各自细分领域里面成为了知名车型。面对合资品牌强势攻击,2010年之后自主品牌在轿车领域依然推出了不少新车型,然而却躲不过市场份额丢失的命运。有进一步分析原因,主要有2点:1)车主对产品力要求日益提升,而自主品牌正向开发技术不足,即使推出新车型,但品质难以和合资竞争。2)轿车的主力消费人群是70后,注重品牌,外资品牌对其吸引力远大于自主品牌。

四、SUV

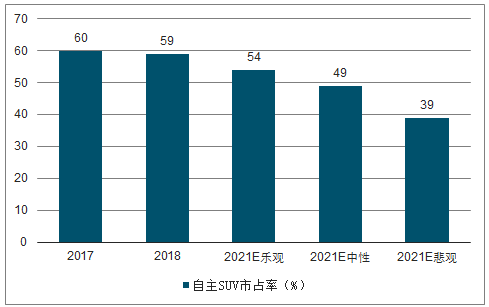

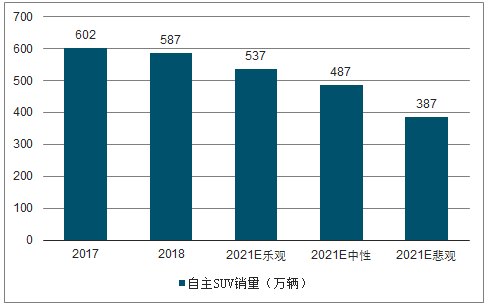

“市占率+市场容量”两个指标看2017年均已成为SUV市场分水岭。相比2010年自主轿车,当下自主SUV发生了两大有利变化:1)核心动力总成+外观设计等均表明产品力得到了质的飞跃。2)消费者品牌中立性增强,对自主品牌接受度更高。但同时也面临两大非常不利的因素:1)德/日/美系强势SUV新车周期进行中。2)国六提前至2019年7月月1日实施,新车公告/新车上市/国六销售三个维度均证明自主准备显著不足合资。2019-2021年自主SUV市场推演:1)市场占有率预计从60%下降至39%(悲观)/49%(中性)/54%(乐观)。2)市场容量预计下降200万辆(悲观)/100万辆(中性)/50万辆(乐观)。3)逐步完成淘汰赛,前三名集中度从40%提升至50%,单一车企天花板或100万辆。4)价格战或成常态,SUV单车盈利的下行周期远未结束。

1、 自主产品力提升+消费者品牌中立性增强

依赖三菱和宝马阶段。沈阳航天三菱汽车发动机制造有限公司成立于1997年8月,是由中国、日本、马来西亚三国五方出资组建的中外合资企业,中国航天汽车有限责任公司占股比30%,三菱自动车工业株式会社占股比25%,沈阳建华汽车发动机有限公司占股比21%,马中投资控股有限公司占股比14.7%,三菱商事株式会社占股比9.3%。绵阳新晨动力机械有限公司成立于1998年5月,由华晨汽车集团和五粮液集团联合控股。航天三菱和新晨动力止是自主品牌成长初期重要发动机合作伙伴,截止2019年部分自主品牌依然依赖于这两家供给发动机。

实现自主研发阶段。经历了初期原始资本积累后,自主品牌为了寻求更好发展,纷纷加大研发投入,开发自主研发发动机。从2010-2018年核心上市自主品牌研发费用数据可知:过去八年自主品牌对研发重视程度不断上升,复合增速均在20%以上,上汽自主研发投入最大,2010年34亿元,2018年高达了159亿元。核心动力总成(发动机+变速器)便是各大车企研发投入的核心。目前核心自主基本做到了发动机自配的能力。

2010-2018年核心自主品牌研发投入持续上升

- | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

上汽自主 | 34 | 57 | 58 | 53 | 68 | 84 | 94 | 111 | 159 |

比亚迪 | 14 | 28 | 26 | 29 | 37 | 37 | 45 | 63 | 85 |

长安汽车 | 7 | 12 | 17 | 16 | 20 | 26 | 32 | 36 | 38 |

长城汽车 | 4 | 6 | 10 | 17 | 26 | 28 | 32 | 34 | 40 |

广汽集团 | - | 1 | 11 | 10 | 16 | 19 | 24 | 30 | 49 |

数据来源:公开资料整理

2、自主SUV市占率

新能源与传统车划分核心看动力来源,SUV与轿车划分核心看底盘尺寸等,两者并不能直接可比。轿车和SUV均可以是新能源车。从消费趋势看,2019-2025年新能源车兴趣,传统燃料的轿车和SUV的衰退是大概率事件。我们预测:到2021年轿车和SUV市场基本和2018年持平。到到2025年新能源乘用车销量1000万辆,相比2019年增加900万辆;传统燃料轿车市场销量将减少350万辆,传统燃料SUV市场销量将减少100。万辆。预计SUV比轿车市场规模减少更少一些,原因在于:根据2017-2018年新能源乘用车占比看,SUV中枢是26%,新能源消费中轿车主导。

按照价位我们将SUV市场分为12万以下,12-18万,18-25万,25万以上四个细分市场。对于自主品牌而言,到2021年我们认为25万以上的市场有效性很弱。25万以下的SUV市场容量预计2021年年827万辆(2018年年845万辆)。消费升级背景下,自主SUV有效市场容量中,12万以下市场预计规模逐步缩小,12-18万和18-25万稳步增加。

2017-2020两年时间预计主要9家合资车企推出SUV新车型约30款,其中实际成交价预计25万元以下,会直接与自主品牌产生竞争关系的车型约23款。这20款新车型中2017-2018年已经上市且产生实际销量超过6个月的有12款,2019-2020年爬坡上量或全新上市预计11款。

2019-2020年爬坡上量或全新上市预计11款分别是:1)已经上市仍处于爬坡期,领界目前月销量平均5000辆,T-cross目前月均销量近4000辆,未来依然有望继续上量。2)预计全新上市车型有:捷达VS5+达捷达VS7+RAV4姐妹版+CR-V姐妹版+雪佛兰创界+别克两款新SUV+江铃福特两款SUV。

回顾自主品牌布局SUV历程,主要分为两个阶段:1)2005-2012年:新车型推出速度稳健。主要参与者是长城+长安+奇瑞+比亚迪+江淮等。2)2013-2018年:不断加速推出新车型。吉利+上汽+广汽+五菱新车不断推出,众泰/力帆等其他自主也纷纷加入。而根据2019年上海车展自主品牌计划推出新车型来看,焦点已经明确开始布局新能源市场,传统燃料SUV市场新车型相对有限,而且主要推出B级SUV为主。

2017年以来加快新SUV推出速度和数量,一方面填补10-15万元区间,另一方面是强化15-20万元区间。5家自主车企(长城+上汽+吉利+长安+广汽)发展策略是,集中发起15-20万元市场挑战,巩固10-15万元市场,填补5-10万元市场。10-15万元市场在2019-2021年将成为自主与合资竞争的核心,价格战可能为常态。

中性情景下自主SUV份额从60%下降至49%

数据来源:公开资料整理

中性情景下自主SUV销量下降100万辆

数据来源:公开资料整理

五、德日美强势新车周期+国六提前实施

新车推出速度加快,数量增多,未来核心增量在于SUV市场。上汽大众的新车周期特征:大众品牌从2005年以来基本每年有全新车或换代车,但较为集中是2010-2011年,2017年至今;斯柯达品牌周期性较强,容易出现空档期,当下正处于新车周期密集阶段。根据公司官网/媒体报道/车型生命周期推断2019-2020年上汽大众主要新车:全新T-CROSS,桑塔纳+POLO换代;明锐换代+柯米克GT轿跑。

一汽大众的新车周期特征:大众品牌2005-2012年新车分布较为均匀,2013-2015年新车很少,2017年开始进入新车密集期;奥迪品牌新车数量整体较少,存在空档期,目前也处于新车密集期。根据调查数据推断2019-2020年一汽大众主要新车:捷达品牌独立推三款全新车型(捷达VA3+捷达VS5+捷达VS7),高尔夫+速腾换代,探岳GT;奥迪A6+奥迪A3+奥迪Q3换代。

日系:轿车/SUV先后经历了辉煌-衰退-复苏,目前轿车地位已稳固,SUV依然在恢复。1)轿车市场:2005-2009年日系轿车市场份额高达25%+,2010-2012年经历了下滑期(尤其是2012年钓鱼岛事件催化),2013-至今进入了持续恢复期,2018年市场份额已经回升至23%,接近历史高点。2)SUV市场:2005-2009年日系SUV市场份额持续提升至40%左右,2010-2016年市场份额持续下滑至14.5%附近,2017年开始逐步恢复。

新车周期加快是推动日系恢复重要因素,未来核心增量在于SUV市场。日系车企推出新车速度和数量一贯较为保守,这也是导致2009-2012年期间轿车和SUV双双衰退重要原因,2013年以来新车推出速度和数量逐步加快,市场份额持续回升。日系内部比较看:车型丰富程度日产好于本田好于丰田。根据公司官网/媒体报道/车型生命周期推断日系主要车企2019-2020年新车计划:广汽丰田新车:RAV4姐妹版全新SUV,雷凌和致炫全新换代;一汽丰田新和车:亚洲龙全新轿车,卡罗拉和RAV4全新换代;广汽本田新车:CR-V姐妹版全新SUV,奥德赛和飞度全新换代;东风本田新车:享域全新轿车,杰德,XR-V和哥瑞或全新换代;东风日产或迎来集中换代(轩逸+骊威+奇骏+)楼兰)。

美系:轿车基础尚可,未来核心增量是是SUV产品布全+豪华车国产化。美系核心主力是上汽通用和长安福特。轿场车市场2005-2016年美系份额一直处于稳步上升趋势中,2017-2018年趋势开始向下。SUV市场美系布局较晚,2012-2014年迎来份额扩张期,2015年之后份额持续下降。从美系内部产销结构看,SUV的占比一直处于较低水平。导致这些现象核心原因在于长安福特的新车推出周期性过强,容易出现空档,2015年之后几乎无新车现象导致美系衰退;上汽通用的车型丰富且推出速度较为均匀,一直发展相对稳健。

长安福特的新车周期特征:1)产品谱系简单;2)新车推出周期性强,容易出现空档期。2005-2009年长安福特平均2年推出一款全新车型。2010-2011年是空档期。2012-2015年新车密集期。2016-2017年是空档期。2018-2020年逐步开始新车密集期,预计2019-2020年累计全新/换代车型有望达6款+主要包括现有车型换代及林肯国产化。

上汽通用的新车周期特征:1)产品谱系齐全;2)新车推出节奏较为均匀,一般不会出现空档期。2005-2013年期间上汽通用(别克+雪佛兰+凯迪拉克)平均每年推出2款全新/换代车型。2014年开始新车上市节奏明显加快(尤其是别克品牌),平均每年达到4款,预计2019-2020年累计全新/换代车型有望达10款,主要包括别克3款全新SUV+雪佛兰1款全新SUV/2款换代+凯迪拉克3款全新车型。

国六提前实施对乘用车企业的影响为分为2方面:1)提前一年,节奏打乱,核心自主准备慢于合资1-2个季度,尾部自主或面临无车可卖的困境。截止4月份传统车中国六占比已提升近25%,其中96%是合资品牌(东风日产+华晨宝马占比达50%)。2单车成本上升2000-2500元,供过于求格局下转嫁给消费者概率很小(东风日产和华晨宝马目)前均没有转嫁成功)乘用车时间节点提前1年:原定于2020年7月开始实施国六a,因2018年6月国务院出台蓝天保卫战政策,要求京津冀/长三角/珠三角/川渝等重点区域(覆盖全国50%+销量占比)提前至2019年7月实施国六。截止目前:“深圳+广州+海南+天津+山东+上海+浙江”7个城市/省份定已经出台针对轻型汽车国六实施的明确细则政策,确定2019年7月1日开始执行。其余重点区域是模糊政策阶段。

本次国六标准要求极其严格,体现在:1)测试循环从欧洲循环变为世界统一循环,加大满足限值的难度。轻型汽车从NEDC循环变为WLTC循环。2)限值加严程度堪比或者超过国三升级国四。轻型汽车国6六阶段NOX加严42%。轻型汽车国六a对PM限值范围扩大所有汽油车,国六b阶段加严33%。

第一类轻型汽油车Ⅰ型试验CO和和HC限值变化

数据来源:公开资料整理

第一类轻型汽油车段Ⅰ型试验NOX和颗粒物限值变化

数据来源:公开资料整理

各家车企针对国六准备情况是否充足,可以从以下三方面展开跟踪:1)国六新车公告节奏。2)国六新车上市节奏。3)国六新车销量。目前跟踪下来看:自主准备节奏上显著落后于合资。

国六新车公告公布节奏:合资领先核心主自主1-2个季度,日系最积极。一线自主品牌比合资品牌晚1-2个季度,二三线自主品牌比一线自主品牌晚1-2个季度,而且不少自主品牌因自身实力有限,只能减少车型型号。

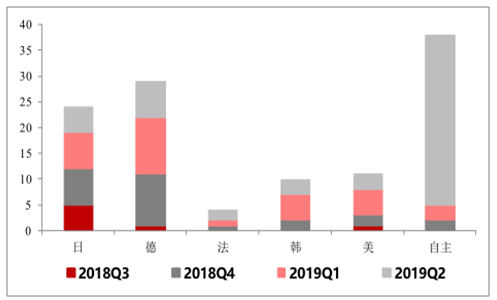

国六新车上市节奏统计:合资领先核心自主1-2个季度,日系最佳。一款车型拿到了工信部新车目录公告后便可以准备生产上市。经过我们不完全统计发现:合资国六车型正式上市时间节奏整体依然是早自主1-2个季度。合资里面日系准备最早(尤其是东风日产)2018Q3-2019Q2各个季度分布均匀,都有国六车型上。德系比日系晚一个季度,其他合资(美/韩/法)比德系再晚一个季度,自主比其他合资再晚一个季度左右且上市较为集中。自主品牌内部看,目前主要集中在核心自主,尾部自主品牌目前仍几乎无一款国六车型。

2018Q3-2019Q2各个系别国六新车上市节奏

数据来源:公开资料整理

自主品牌目前已经上国六车型数量分布情况

数据来源:公开资料整理

国六新车销量统计:据合资品牌占据96%市场份额。以传统车交强险数据看(剔除新能源),单车新车销量结构中国六占比经过半年多时间提升至25%。销量排名前十省份中广东、山东、上海为已经明确2019年7月1日开始实施国六a/b排放标准。合资品牌占比目前达到96%,销量排名前十车企中无一个自主品牌,东风日产+华晨宝马国六推进最为积极,两家占比达50%。

单车成本上升2000-2500元,转嫁给消费者概率较小。本轮国五升级国六对于轻型汽油车成本增加主要体现在:GPF约1000-1500元,GDI升级+TWC催化剂升级+EGR等1000元。而增加成本能否转移给消费者对于车企的盈利至关重要。

相关报告:智研咨询发布的《2019-2025年中国乘用车市场专项调查及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询